Hòa Phát - Nhà vua trở lại

Cập nhật kết quả kinh doanh quý III và khuyến nghị đầu tư

I. Kết quả kinh doanh quý III/2024.

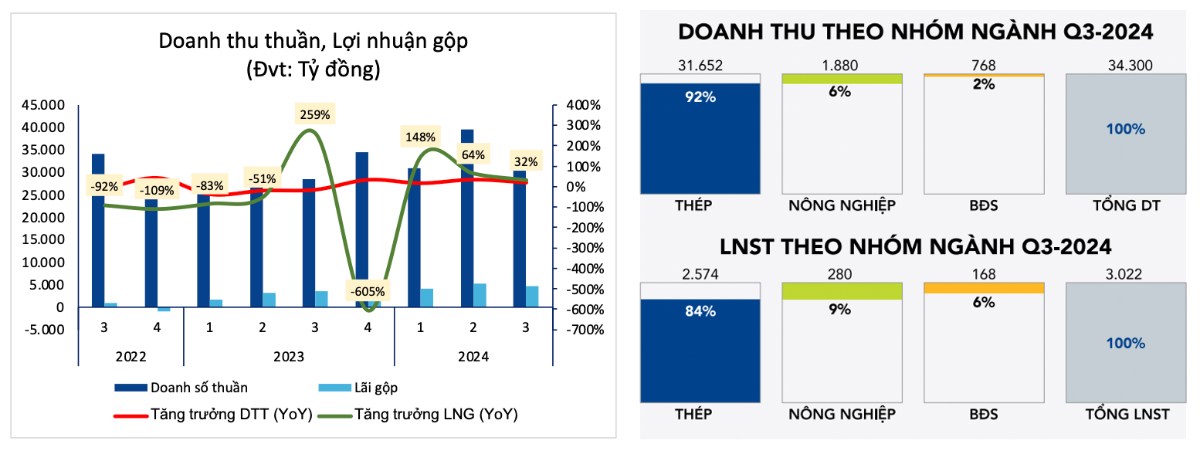

KQKD Q3.2024. HPG ghi nhận kết quả kinh doanh quý 3 với Doanh thu thuần và LNST lần lượt 33.956 tỷ đồng (+19,2%YoY; -14,1%QoQ) và 3.023 tỷ đồng (+50,8%YoY; -9%QoQ). Lũy kế 9 tháng đầu năm, doanh thu thuần và LNST của HPG đạt 105.329 và 9.210 tỷ đồng, lần lượt hoàn thành 75% và 92% kế hoạch năm. Mức sụt giảm so với quý trước là do nhóm Thép giảm cả về sản lượng lẫn giá bán của mặt hàng thép xây dựng và thép cuộn cán nóng, điều này phản ánh được nhu cầu thấp điểm của ngành Xây dựng trong quý 3 và ảnh hưởng tiêu cực từ thị trường thép Trung Quốc tới các quốc gia khác (trong đó có Việt Nam).

Tuy nhiên, nếu so sánh với cùng kỳ năm trước thì đây là kết quả kinh doanh này khá tích cực đối với Tập đoàn Hòa Phát trong chu kỳ thép phục hồi. Trong đó, doanh thu nhóm Thép chiếm 92% tổng doanh thu và tăng 17,7%YoY. Nhóm Nông nghiệp tăng 21%YoY trong quý này nhờ mảng chăn nuôi heo tăng trưởng tích cực trong bối cảnh giá heo hơi tăng mạnh. Biên lợi nhuận ở mức 13,9%, tăng nhẹ 0,6 điểm phần trăm so với quý trước và tăng 1,3 điểm phần trăm so với Q3.2023. Khoản lỗ tài chính giảm khoảng 284 tỷ đồng so với cùng kỳ do khoản lỗ tỷ giá giảm. Bên cạnh đó, HPG là doanh nghiệp hiếm hoi trong ngành Thép kiểm soát tốt chi phí hoạt động trong quý 3 khi giá cước vận chuyển tăng cao, tỷ trọng chi phí hoạt động/DTT của Tập đoàn được duy trì ở mức 3,1%, đi ngang so với cùng kỳ.

II. Tình hình tài chính

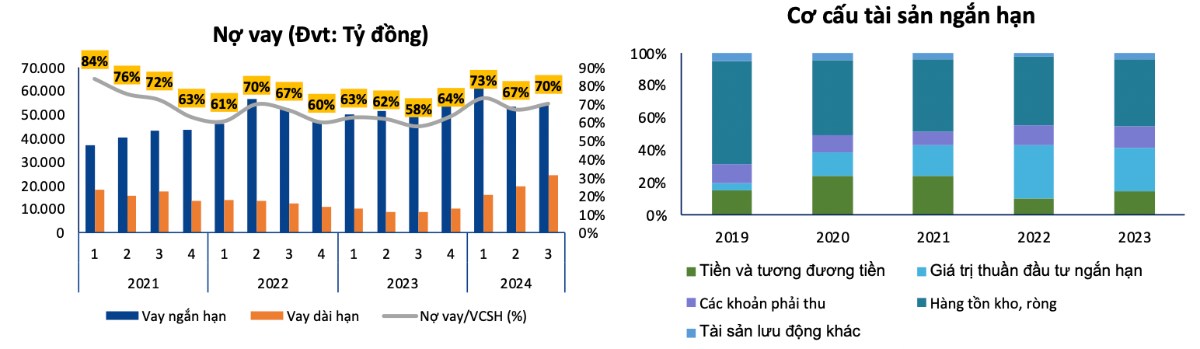

Cơ cấu tài sản khá an toàn đối với một doanh nghiệp trong lĩnh vực sản xuất, khi tài sản chủ yếu tập trung ở HTK và các tài sản dài hạn như nhà máy, xưởng, trang thiết bị phụ trợ,.. Nhìn chung thì nguồn vốn luân chuyển của HPG khá dồi dào khi tính đến hết quý 3 tập đoàn nắm giữ hơn 8.500 tỷ đồng tiền mặt và hơn 16.300 tỷ khoản đầu tư nắm giữ đến ngày đáo hạn. Nguồn tiền mặt mặt nắm giữ lớn giúp HPG phần nào giảm thiểu rủi ro mất thanh khoản khi gần đây các khoản vay được gia tăng để hổ trợ cho việc xây dựng nhà máy. Ngoài ra thì các khoản phải thu trong quý 3 của HPG tiếp tục giảm hơn 10% so với quý liền kề chỉ còn 9.140 tỷ đồng cho thấy khả năng thu hồi và giải quyết việc chiếm dụng vốn của khách hàng khá tốt của HPG.

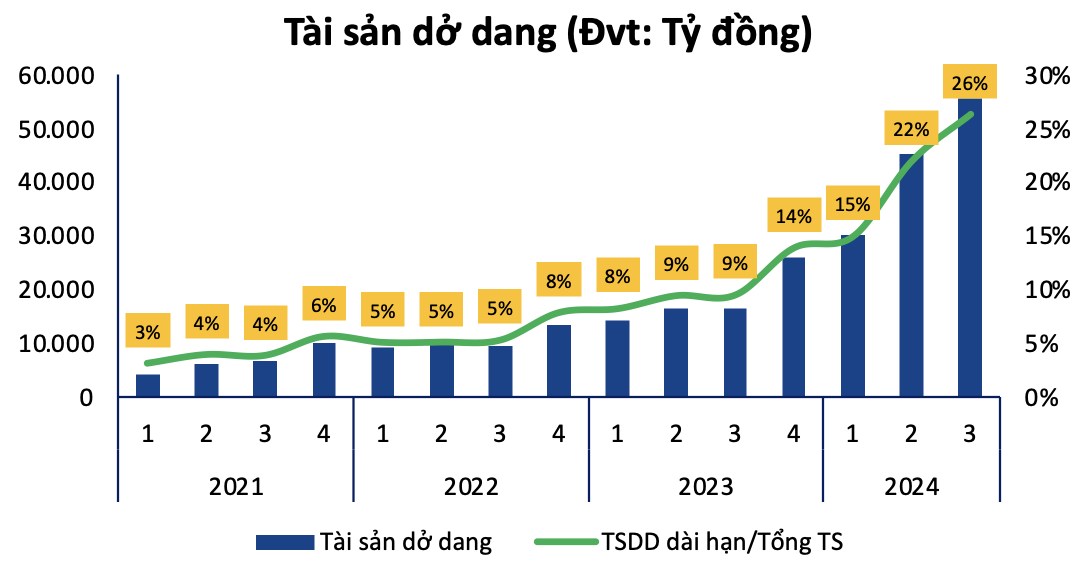

III. Dung quất 2 sẽ được khai thác vào tháng 12/2024.

Tính đến ngày 30/09/2024, tổng đầu tư xây dựng dở dang của HPG ghi nhận khoảng 55.600 tỷ đồng, trong đó dự án Dung Quất 2 chiếm trọng số khi đạt hơn 52.493 tỷ đồng tính từ đầu năm đến nay giá trị đầu tư vào Dung Quất 2 đã tăng hơn 30.000 tỷ đồng cho thấy quyết tâm của Bác Long trong việc đưa dự án hoạt động trước tiến độ. Theo HPG tính đến nay, DQ2 đã gần như hoàn thành việc lấp đặt các dây chuyền chính của phân kỳ 1 và một nửa tiến độ của phân kỳ 2. Lò cao đầu tiên dự kiến sẽ khai lò vào Q4/2024, các dây chuyền đúc và cán thép sẽ hoạt động vào tháng 12 này, đưa phân kỳ 1 vào hoạt động chính thức. Phân kỳ 2 dự kiến sẽ hoàn thành vào quý IV/2024.

IV. Triển vọng doanh nghiệp

Ngành xây dựng, BĐS phục hồi: Giá trị ngành xây dựng Việt Nam nói chung & hoạt động xây dựng dân dụng nói riêng (lĩnh vực xây dựng tiêu thụ lớn nhất của thép) dự báo tăng trưởng lần lượt 7,1% và 3,4% YoY do sự phụ hồi của ngành BĐS từ đó giúp kích cầu ngành thép nội địa.

Lợi thế cạnh tranh: Lợi thế giá bán HRC thấp & kỳ vọng nới lỏng chính sách tiền tệ tại các thị trường xuất khẩu trong 2H2024 là hai động lực giúp sản lượng xuất khẩu thép duy trì tăng trưởng năm thứ 2 liên tiếp.

Giá thép tạo đáy đi lên: TQ đã tung ra gói kích thích kinh tế giúp khôi phục thị trường BĐS, phần nào đã vực dậy nhu cầu thép toàn thế giới. Qua đó có thể thấy nhu cầu thép Trung Quốc đã tạo đáy và có nhiều động lực phục hồi và kích thích giá thép tăng trong năm tới.

Thuế chống bán phá giá đối với HRC và tôn mạ Trung Quốc & Ấn Độ: Bộ công thương triển khai Thuế CBPG đối với thép nhập khẩu đúng tiến độ vào năm sau. Khi đó ngành thép Việt Nam sẽ được hưởng lợi và HPG không ngoại lệ

“Cú đấm thép” Dung Quất 2 đi vào hoạt động: Cuối quý 4.2024 sẽ bắt đầu đi vào thử nghiệm và dự kiến ghi nhận doanh thu từ Q1.2025. Ước tính doanh thu dự án Dung Quất 2 đóng góp 20%-22% trong tổng doanh thu thép của HPG và biên lợi nhuận gộp ở mức 10-11% với giả định giá thép HRC bán ra khoảng 550-560 USD/tấn. Khi đưa vào hoạt động Dung Quất 2 nâng công suất sản xuất của HPG lên gấp rưỡi có thể chiếm thị phần TOP 1 tiêu thụ HRC của Formosa.

Giá nguyên liệu duy trì ổn định ở mức thấp, biên lợi nhuận được kỳ vọng ổn định: Giá than cốc và quặng sắt hạ nhiệt mạnh hỗ trợ cho biên lợi nhuận của HPG trong bối cảnh giá thép không điều chỉnh nhiều và có dư địa tăng giá trong tương lai. Dự kiến giá NVL sẽ phục hồi nhẹ trong Q4 nhưng vẫn duy trì ở mức nền thấp.

Kết luận: HPG là mã cổ phiếu rất đáng đầu tư trong giai đoạn hiện tại khi là DN đầu ngành thép với tiềm lực tài chính bền vững, ngoài ra triển vọng tăng trưởng của HPG là rất lớn khi ngành thép bước vào chu kỳ phục hồi và nhiều yếu tố ủng hộ như tăng trưởng mạnh mẽ từ các dự án mới như Dung Quất 2 chuyên sản xuất HRC và sản xuất thép cho đường ray xe lửa phục vụ cho dự án đường sắt Bắc – Nam và Kỳ vọng Thuế chống bán phá giá thép HRC từ Trung Quốc và Ấn Độ sẽ được ban hành. Với những yếu tố trên giá mục tiêu của HPG được đưa ra trong năm 2025 là 33.000 - 34.000 VND/cp upside hơn 25%.

Chiến lược đầu tư cụ thể quý nhà đầu tư có thể liên hệ trực tiếp cho em,

Contact: 0898.472.185 - Thành Lộc FPTS

Kính chúc cả nhà một ngày cuối tuần thật vui vẻ, thoải mái bên gia đình.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()