Hòa Phát (HPG) đã vượt qua giai đoạn khó khăn nhất

Tin vui cho cổ đông của HPG

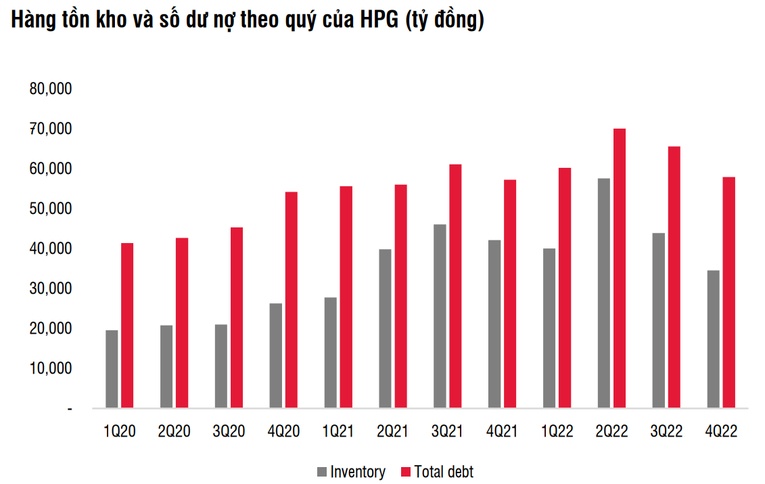

Trong báo cáo mới đây, Chứng khoán SSI đánh giá Tập đoàn Hòa Phát (Mã: HPG) đã vượt qua giai đoạn khó khăn nhất trong nửa cuối năm 2022. Tuy nhiên, giá cổ phiếu có thể đã phản ánh sự phục hồi lợi nhuận trong năm 2023 và có thể sẽ phải đối mặt với áp lực chốt lời ngắn hạn do triển vọng lợi nhuận vẫn còn yếu trong nửa đầu năm 2023.

Cụ thể, SSI ước tính sản lượng tiêu thụ thép xây dựng của HPG năm 2023 sẽ giảm 4,7% so với cùng kỳ, đạt 4,1 triệu tấn, do sự chững lại thị trường bất động sản và kinh tế vĩ mô. Sản lượng HRC có thể giảm 12% đạt 2,3 triệu tấn so với mức đỉnh trong năm 2022.

Kết hợp với sản lượng phôi thép là 240.000 tấn (-17% so với cùng kỳ), sản lượng thép thô trong năm 2023 dự kiến là 6,6 triệu tấn, tương đương với công suất hoạt động là 76%, so với 85% trong năm 2022.

SSI dự báo giá thép xây dựng trung bình và giá thép HRC sẽ giảm lần lượt -2,8% và -17,7% ở mức 15,6 triệu đồng/tấn và 615 USD/tấn. Giá quặng sắt và than cốc đầu vào được giả định giảm -5% và -28% so với cùng kỳ, lần lượt là 110 USD/tấn và 320 USD/tấn.

Từ đó, nhóm phân tích ước tính doanh thu của HPG sẽ giảm 14% trong năm 2023, đạt 121.000 tỷ đồng, do cả sản lượng tiêu thụ và giá bán cho khách hàng đều giảm. Lợi nhuận ròng ước tính sẽ phục hồi 15% so với cùng kỳ, đạt 9.700 tỷ đồng nhờ giá thép ổn định hơn và giảm ảnh hưởng từ hàng tồn kho giá cao.

Với mức giá hiện tại, HPG đang giao dịch ở mức P/E và EV/EBITDA năm 2023 là 12,4 và 6,3x. Đây là mức khá hợp lý sau khi tính đến sự phục hồi của tỷ suất lợi nhuận trong năm 2023.

SSI cho rằng công ty đã vượt qua giai đoạn khó khăn nhất trong nửa cuối năm 2022. Tuy nhiên, giá cổ phiếu có thể đã phản ánh sự phục hồi lợi nhuận trong năm 2023 và có thể sẽ phải đối mặt với áp lực chốt lời ngắn hạn do triển vọng lợi nhuận vẫn còn yếu trong nửa đầu năm 2023.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()