+84

+84 Nhận OTP

HDB ghi nhận LNTT đạt 4.193 tỷ đồng trong nửa đầu năm 2021 (+44% yoy). Trong đó, tốc độ tăng trưởng cao ghi nhận ở hoạt động Thu nhập phí dịch vụ và Mua bán chứng khoán đầu tư (TPCP).

Lợi nhuận 6 tháng đầu năm tăng trưởng tích cực

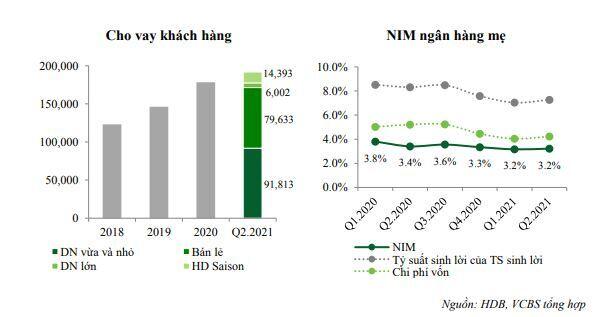

Quy mô tín dụng của HDB đạt 199.163 tỷ đồng cuối Q2.2021 với tốc độ tăng trưởng tín dụng đạt 5,8%, trong đó ngân hàng mẹ ghi nhận tăng trưởng 6,2% và HD-Saison ghi nhận mức tăng trưởng 1,1%.

HDB được nới room tăng trưởng tín dụng 2021 lên 10% trong Q3.2021 và đang tiếp tục thực hiện yêu cầu nới room tăng trưởng và chờ chấp thuận từ phía NHNN khi ngân hàng đã xử dụng gần hết mức room tăng trưởng được cấp mới ngay từ giữa Q3.2021. HDB thuộc nhóm các ngân hàng có tốc độ tăng trưởng tín dụng cao với tốc độ tăng trưởng CAGR 3 năm 2018 – 2020 đạt 20% và là yếu tố đóng góp chính vào tốc độ tăng trưởng nhanh của thu nhập lãi thuần.

NIM không tăng theo xu hướng ngành do tỷ trọng cho vay thị trường 2 tăng lên: ngân hàng mẹ HDB ghi nhận mức lãi suất huy động tiền gửi giảm từ mức 6,18% cuối năm 2020 xuống 5,19% vào Q2.2021 trong bối cảnh lãi suất huy động toàn ngành giảm mạnh. Biên lãi ròng NIM đạt 3,2% vào Q2.2021, giảm so với năm 2020, tuy nhiên mức suy giảm đến từ việc tỷ trọng cho vay thị trường 2 tăng cao và mức chênh lệch lãi suất cho vay, huy động thị trường 1 vẫn ghi nhận mức tăng nhẹ tương tự diễn biến chung của toàn ngành ngân hàng.

6T.2021, thu nhập ngoài lãi đạt 1.591 tỷ đồng (+111% yoy). Trong đó, thu nhập từ phí tăng trưởng 131% đạt 857 tỷ đồng nhờ đóng góp từ mức tăng trưởng nhanh của hoạt động Bancassurance và dịch vụ thanh toán; khoản thu nhập từ mua bán chứng khoán đầu tư cũng tăng 316% đạt 452 tỷ đồng.

Chi phí hoạt động ở mức 3.315 tỷ đồng, tăng 21% so với cùng kỳ và tốc độ chậm hơn tốc độ tăng của tổng thu nhập giúp CIR cải thiện xuống 39%.

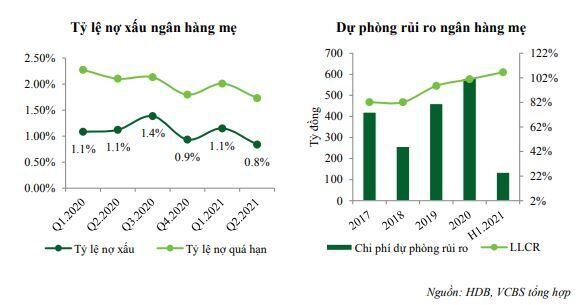

Tỷ lệ nợ xấu nội bảng giảm ngân hàng mẹ giảm xuống còn 0,8%. Ngân hàng cũng đã hoàn thành trích lập dư nợ VAMC từ Q3.2020. Lượng dư nợ tái cơ cấu theo Thông tư 01 hiện ở mức 989 tỷ đồng (0,5% dư nợ) và ước tính mức trích lập bổ sung cho dư nợ tái cơ cấu theo thông tư 03 chỉ ở mức 60 tỷ đồng trong năm 2021.

Dư nợ cho vay của HDB được tập trung phân bổ theo chuỗi cung ứng của các doanh nghiệp như Vinamilk, Lộc trời, một số nhà cung ứng của Samsung, ... và do đó có tỷ lệ phân bổ ở các đô thị loại 2 và vùng nông thôn cao chiếm khoảng 50% dư nợ cho vay của ngân hàng nhưng đồng thời đảm bảo được chất lượng nợ do ngân hàng có thể quản lý dòng tiền của các khách hàng theo chuỗi này. Ngoài ra, các khu vực đô thị loại 2 và nông thôn cũng có mức độ ảnh hưởng bởi dịch Covid-19 ít hơn các thành phố lớn trong thời điểm hiện tại.

Chi phí tín dụng (chi phí dự phòng/dư nợ) ngân hàng mẹ duy trì trong nhóm thấp nhất ngành với 0,39% năm 2020 (580 tỷ đồng) và 0,16% trong nửa đầu năm 2021 (135 tỷ đồng).

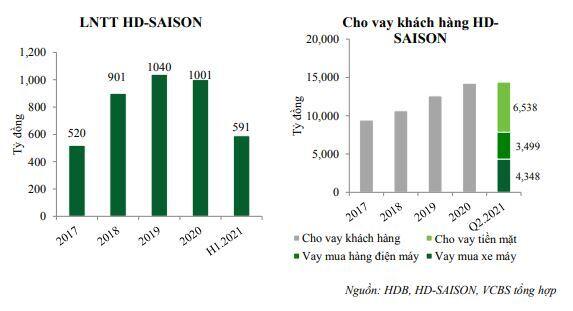

HD-SAISON ghi nhận kết quả kinh doanh tích cực trong giai đoạn khó khăn nhờ cách tiếp cận thị trường thận trọng

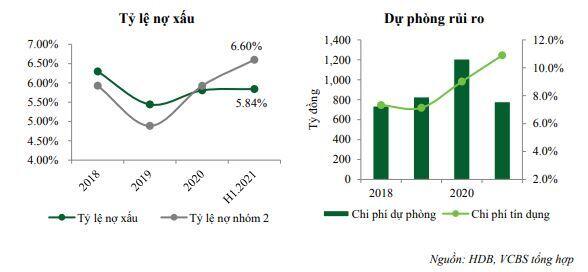

6T.2021, HD-SAISON ghi nhận lợi nhuận đạt 591 tỷ đồng (+5,7% yoy). Xét về chỉ tiêu lợi nhuận sau thuế thuộc về cổ đông ngân hàng mẹ, HD-SAISON đóng góp 7%. Dư nợ tín dụng HD-Saison ghi nhận mức tăng trưởng thận trọng năm 2020 với 13% và 6T.2021 với 1,1% phù hợp với bối cảnh rủi ro tăng cao do dịch bệnh. ROE trailing 4 quý duy trì đạt 28,6%.

Triển vọng:

Rủi ro dịch bệnh ảnh hưởng tới nợ xấu và tăng trưởng tín dụng: các ngân hàng ở thời điểm hiện tại đang hướng tới kịch bản dịch bệch dần được kiểm soát ở cuối Q3 và đầu Q4.2021. Trong kịch bản này, dư nợ tín dụng sẽ được đẩy mạnh ở thời điểm cuối năm và nợ xấu sẽ được hạn chế trong tầm kiểm soát. Tu nhiên, nếu dịch bệnh kéo dài hơn có thể khiến tốc độ tăng trưởng tín dụng toàn ngành chậm hơn kỳ vọng và dư nợ xấu tiềm ẩn tăng cao tác động tới lợi nhuận trong trung hạn của HDB nói riêng và toàn ngành ngân hàng nói chung.

Biên lãi ròng NIM thu hẹp so với H1.2021 do (1) chi phí vốn khó giảm thêm và (2) lãi suất cho vay đang trong xu hướng tiếp tục giảm. Tuy nhiên, biên lãi ròng NIM toàn ngành sẽ tiếp tục duy trì ở mức tích cực trong dài hạn.

Chính sách hạn chế tăng tăng trưởng tín dụng trong ngắn hạn của NHNN có thể gây ảnh hưởng tới chỉ tiêu tăng trưởng tín dụng của HDB trong năm 2021. Room tin dụng được sau khi được nới của HDB là 10%, thấp hơn nhiều tốc độ tăng trưởng các năm trước đó của ngân hàng và khả năng tăng trưởng tín dụng trong năm 2021 phụ thuộc nhiều vào việc ngân hàng có tiếp tục được nâng room tín dụng trong các tháng cuối năm.

Dự phóng

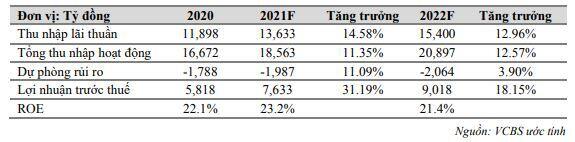

Chúng tôi ước tính LNTT năm 2021 của HDB đạt 7.633 tỷ đồng (+31% yoy), tương đương EPS đạt 3.265 đồng/cổ phiếu và BVPS đạt 14.924 đồng/cổ phiếu

Bạn có muốn trở thành VIP/Pro trên 24HMoney? Hãy liên hệ với chúng tôi SĐT/ Zalo: 0981 935 283.

Để truyền thông cho doanh nghiệp, vui lòng liên hệ SĐT/ Zalo: 0908 822 699.

Hòm thư: phuongpt@24hmoney.vnMã | Giá | Biểu đồ | ||

|---|---|---|---|---|

25.30 +0.35 (+1.40%) |

XEM NGAY

XEM NGAY

Bình luận