HCM – Nhu cầu tăng vốn cấp thiết sau Q3-2024

Như bài viết gần nhất tại quý trước về HCM chúng tôi đã lo ngại về việc chưa có kế hoạch tăng vốn thêm sau ĐHCĐ năm 2024 sẽ là cản trở cho đà tăng trưởng tốt của mảng cho vay mà công ty đang hướng tới. Và sau Q3-2024 có vẻ công ty đã nhận ra điều này và có phản ứng kịp thời để giải quyết nút thắt này sớm nhất giúp đưa công ty tiếp tục tăng trưởng thay vì chờ tới ĐHCĐ 2025 mới xử lý.

Thực tế công ty đã ra thông báo triệu tập đại hội cổ đông bất thường như chúng tôi dự báo. Vậy cụ thể thời gian sẽ như thế nào và ngoài ra BCTC Q3 vừa ra còn những điểm đáng chú ý nào khác hay không? Chúng ta sẽ cùng phân tích trong phần dưới của bài viết. Do chúng tôi cũng đã phân tích khá chi tiết về HCM trong Q2 vừa qua nên bài viết này sẽ mang tính chất cập nhật các điểm nổi bật thay vì phân tích lại toàn bộ các mảng. Vì vậy nếu cần xem chi tiết hơn quý nhà đầu tư có thể đọc kết hợp lại bài viết quý trước để rõ hơn.

I. Kết quả kinh doanh

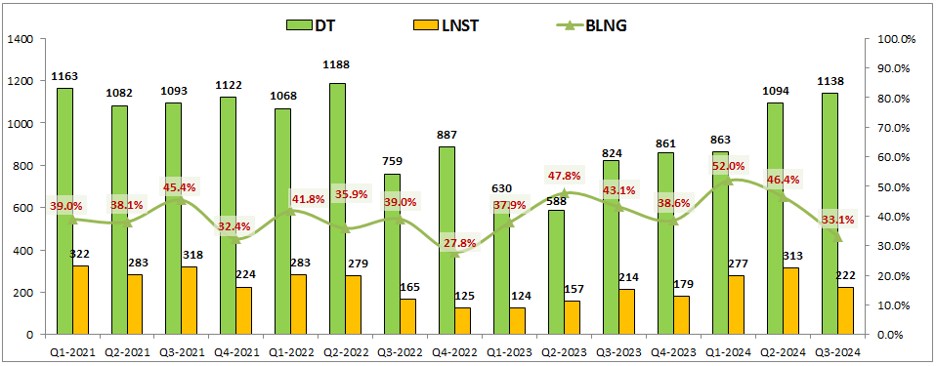

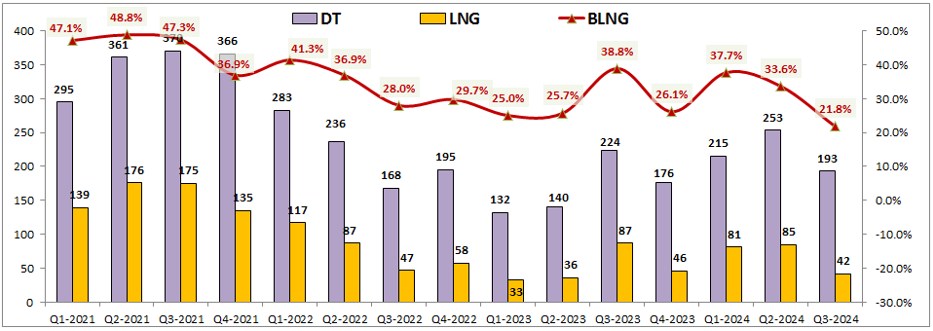

Điểm nhấn chính qua kết quả kinh doanh của HCM mà chúng ta có thể nhìn thấy ngay đó chính là doanh thu Q3-2024 của công ty đã tiệm cận trở lại vùng đỉnh năm 2021-2022 nhưng lợi nhuận sau thuế quý này lại ở mức thấp hơn 2 quý gần nhất dù vẫn tăng trưởng 3.7% so với cùng kỳ. (Hình 2)

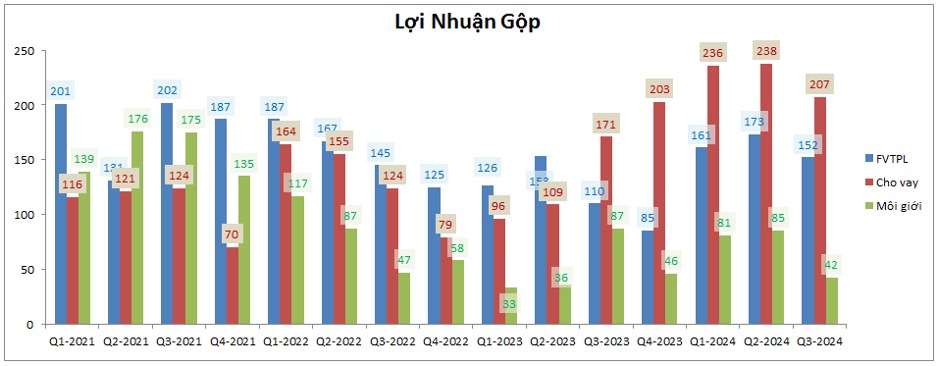

Bóc tách chi tiết từng mảng kinh doanh chúng ta có thể thấy trong Q3-2024 cả 3 mảng kinh doanh chính của HCM là tự doanh, cho vay và môi giới đều có lợi nhuận gộp có phần đi xuống so với 2 quý đầu năm (Hình 3)

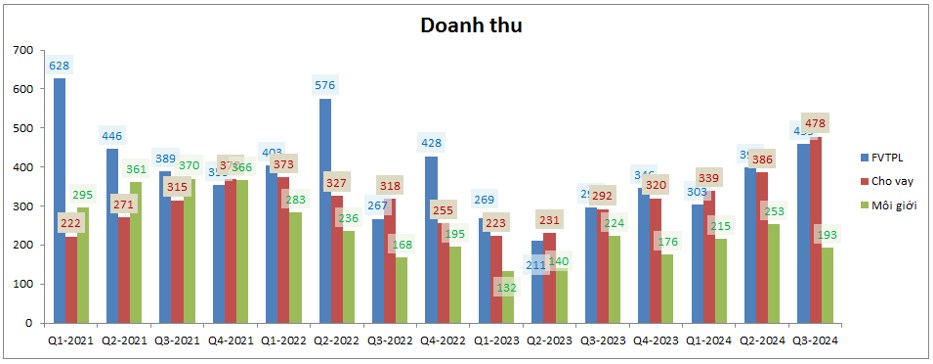

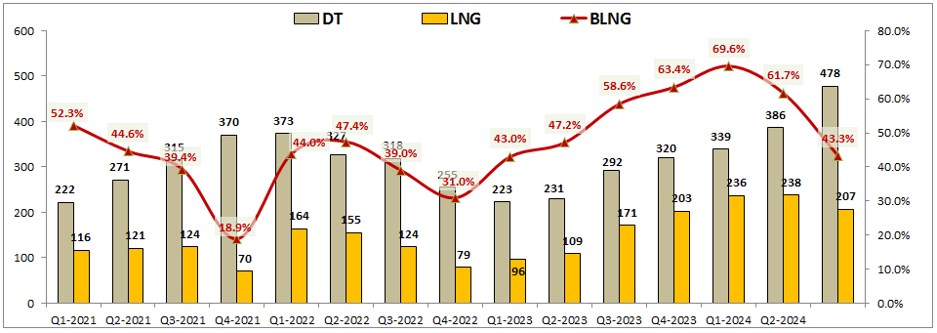

Tuy nhiên xét theo doanh thu thì 2 mảng là tự doanh và cho vay vẫn ghi nhận mức tăng trưởng so với quý liền kề và thậm chí cho vay còn đạt doanh thu ở mức cao kỷ lục của công ty với 478 tỷ đồng. Với các công ty chứng khoán khác đa phần chi phí vốn đối với mảng cho vay đều là không đồng nhưng với HCM lại là con số khá cao. Vậy tại sao HCM lại có chi phí vốn cao vậy? Chúng tôi sẽ phân tích chi tiết trong phần dưới của bài viết. (Hình 4)

Như vậy có thể thấy nguyên nhân khiến cho doanh thu HCM tăng trưởng tốt nhưng lợi nhuận lại không tăng trưởng được mấy là do chi phí vốn các mảng cho vay và tự doanh tăng cao. Chi tiết chúng ta sẽ phân tích từng mảng để nắm rõ hơn.

II. Bóc tách các mảng kinh doanh

1. Mảng cho vay

Đây là mảng mang lại doanh thu và lợi nhuận cao nhất cho HCM và cũng là mảng quan trọng nhất sẽ ảnh hưởng tới biến động giá cổ phiếu của HCM trong tương lai.

Đâu tiên về doanh thu và chi phí của mảng cho vay, như chúng ta đã biết trong năm 2024 HCM đã chuyển đổi chiến lược kinh doanh khi tập trung vào mảng cho vay và hướng tới cả khách hàng cá nhân thay vì chỉ tập trung tệp khách hàng doanh nghiệp như trước đã và đang cho những thành quả hết sức khả quan khi khoản cho vay liên tục tăng qua đó giúp công ty có doanh thu cũng tăng liên tục từ đầu 2023 cho tới nay đối với mảng cho vay. Nhờ các chính sách rõ ràng và hướng tới người dùng cá nhân đã giúp HCM thu hút và phát triển mạnh được mảng cho vay của mình (giảm phí giao dịch, khuyến mãi và ưu đãi nhiều với các tài khoản mở mới, chia hoa hồng cho môi giới tỉ lệ cao hơn khi mở được các tài khoản mới,…) (Hình 5)

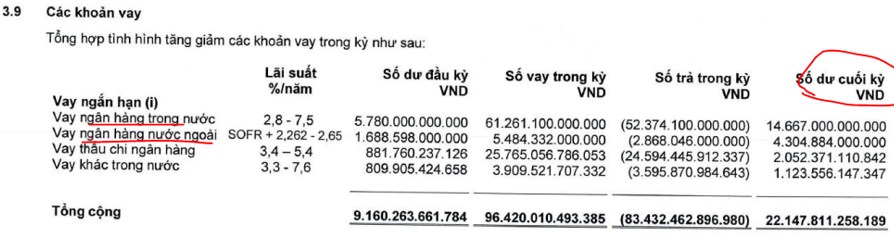

Tuy nhiên trong khi đa phần các công ty chứng khoán khác có giá vốn mảng cho vay ở mức gần như là không đồng thì với HCM giá vốn lại ở mức khá cao, chiếm tới 40-50% doanh thu. Điều này một phần tới từ việc nguồn tiền mà HCM dùng để cho vay được huy động bằng cách vay ngân hàng sau đó mang đi cho vay nên sẽ mất chi phí lãi vay với ngân hàng cũng như chịu một phần tỷ giá khi vay cả ngân hàng nước ngoài. Qua đó khiến chi phí tăng lên khi khoản cho vay tăng. (Hình 6)

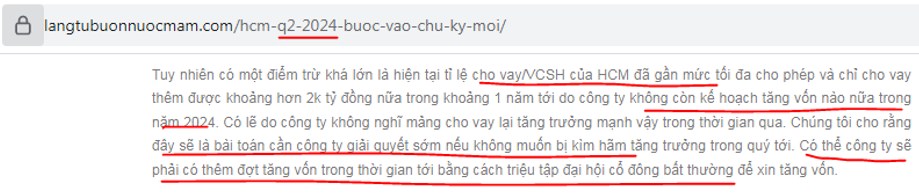

Trong khi các công ty chứng khoán khác rất chịu khó tăng vốn bằng cách phát hành thêm, phát hành riêng lẻ cho cổ đông và nhà đầu tư để có các khoản tiền lớn mà không phải đi vay cũng không phải trả lãi thì HCM lại chậm trễ trong việc này nhiều năm nay. Cho tới hiện tại có lẽ họ mới dần nhận ra điều đó nên đầu 2024 mới có đợt tăng vốn đầu tiên sau vài năm không tăng chút nào nhưng mức tăng vẫn là khá khiêm tốn. Trong thời gian tới có lẽ việc tăng vốn sẽ được HCM chú trọng hơn và đẩy mạnh hơn để hỗ trợ mảng cho vay đạt lợi nhuận tốt nhất.

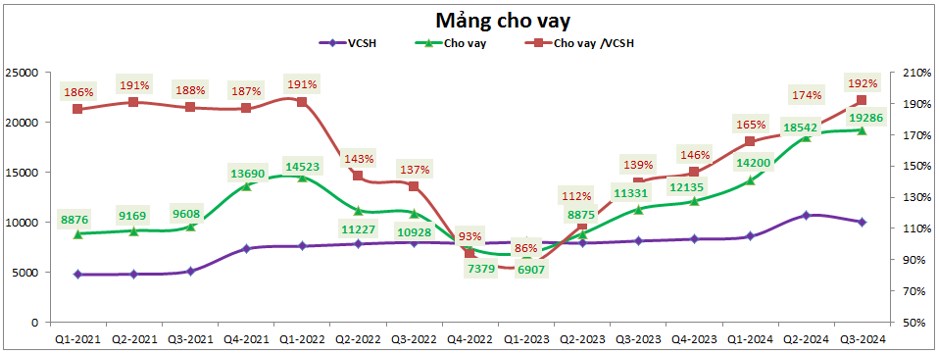

Trong Q3 tổng tài sản cho vay của HCM đã tăng lên 19,286 tỷ đồng, cao hơn 744 tỷ đồng so với Q2-2024. Tuy nhiên do vốn chủ của công ty trong Q3 giảm hơn 600 tỷ đồng do chia cổ tức bằng tiền cho cổ đông nên tỉ lệ cho vay/VCSH sau Q3 tăng lên nhanh 192% và sát ngưỡng trần cho vay cho phép là 200%. (Hình 7)

Tuy nhiên tron Q4-2024 HCM đã ESOP cho cán bộ nhân viên 16 triệu cổ phiếu giúp mang lại 160 tỷ đồng và cũng giúp vốn chủ tăng thêm 160 tỷ đồng sẽ bù đắp phần nào mức sụt giảm tại Q3. Như vậy câu chuyện tăng trưởng cho vay sẽ quay lại như đầu bài chúng tôi có để cập tức là HCM sắp chạm trần cho vay cho phép và mức cho vay tối đa có thể ở mức khoảng 21 nghìn tỷ đồng và dư địa cho vay Q4 này sẽ còn khoảng gần 2 nghìn tỷ nữa. Theo chúng tôi với thị trường hiện tại đang giao dịch ở thanh khoản thấp thì dư địa gần 2 nghìn tỷ nữa là đủ cho HCM sử dụng trong Q4-2024 trước khi gần như chắc chắn sẽ tăng vốn vào Q1-2025.

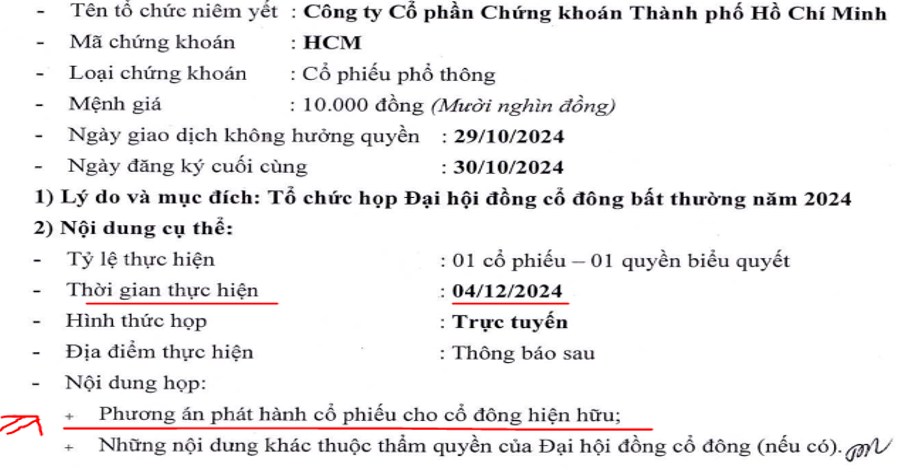

Cụ thể HCM đã thông tin mới nhất về cuộc họp cổ đông bất thường dự kiến sẽ diễn ra vào tháng 12/2024 với nội dung chính không gì khác ngoài việc tăng vốn cho công ty để tháo gỡ nút thắt trên. (Hình 8)

Theo đó phương án dự kiến sẽ là phát hàn cổ phiếu cho cổ đông hiện hữu với tỉ lệ chưa thông báo ( trong tháng 11 sẽ có tờ trình dự kiến ). Theo chúng tôi HCM đang đi đúng hướng dù có vẻ hơi chậm một chút so với kỳ vọng của chúng tôi từ quý trước. Và đây có thể sẽ là động lực lớn giúp HCM có thể tăng giá trong thời gian tới nếu kế hoạch tăng vốn được thông qua.

2. Mảng tự doanh và môi giới

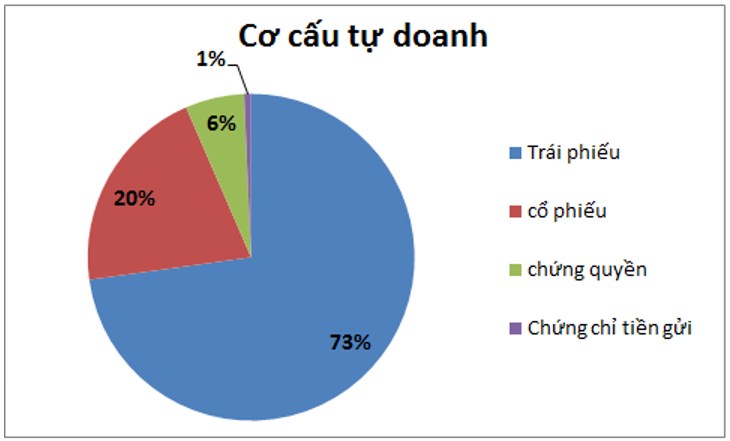

Từ đầu năm 2024 tới Q3-2024 mảng tự doanh cũng tăng khá mạnh về tài sản đầu tư khi tăng 6,479 tỷ đồng lên 8,701 tỷ đồng. Trong đó tài sản được tăng nhiều nhất trong mảng tự doanh của HCM đó chính là trái phiếu (tăng 5,123 tỷ đồng), còn lại là tăng vào cổ phiếu (tăng 1,198 tỷ đồng) (Hình 9)

Về danh mục chính của cổ phiếu chủ yếu là các cổ phiếu ngành ngân hàng và FPT nên biến động và độ rủi ro trong Q4 này theo chúng tôi là không cao khi gần đây cổ phiếu ngân hàng giao dịch cũng khá tích cực. Tỉ trọng tài sản chính cũng là các khoản trái phiếu nên biến động của mảng tự doanh theo thị trường chung của HCM theo chúng tôi là không cao và không bị ảnh hưởng nhiều từ thị trường chung tới kết quả kinh doanh của mảng tự doanh. Trong các quý tới khả năng mảng tự doanh sẽ tăng được lợi nhuận khi mà lượng trái phiếu vừa được mua trong thời gian vừa qua sẽ mang lại nguồn lợi nhuận ổn định cho công ty.

Về mảng môi giới, cũng giống như các công ty khác khi mà HCM hi sinh giảm cơ cấu ngành này để hỗ trợ và đẩy mạnh mảng cho vay sẽ khiến mảng môi giới dần giảm đi trong thời gian tới. Theo chúng tôi mảng môi giới sẽ duy trì ở mức lãi nhẹ và không còn đóng góp nhiều vào tỉ trọng kinh doanh của công ty nữa. (Hình 10)

III. Tổng kết và định giá

Như vậy với báo cáo tài chính Q3 vừa ra chúng ta thấy HCM đã có phần chững lại về lợi nhuận sau 2 quý đầu năm tăng trưởng tốt do chi phí lãi vay tăng lên. Trong thời gian tới của Q4-2024 và Q1-2025 chúng tôi cho rằng HCM sẽ dần tháo gỡ được các khó khăn trên nhờ kế hoạch tăng vốn trong thời gian tới để đưa công ty tiếp tục tăng trưởng trở lại. Dù không còn đánh giá cao HCM như 2 quý trước nhưng chúng tôi cho rằng HCM vẫn có những động lực tăng giá riêng cũng như sẽ tiếp tục tăng trưởng được tiếp sau khi hoàn tất quá trình tăng vốn của mình.

Về định giá, chúng tôi cho rằng mức tăng giá trong Q4 này sẽ phụ thuộc rất lớn và kế hoạch dự kiến sẽ tăng vốn như thế nào của HCM trong tháng 12 tới. Do chưa có kế hoạch chi tiết nên chúng tôi chưa thể định giá được mức giá phù hợp với HCM trong Q4 này và sẽ cập nhật khi có tờ trình trong thời gian tới.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()