Hai doanh nghiệp hàng đầu ngành thép được hưởng lợi từ sự phục hồi của thị trường

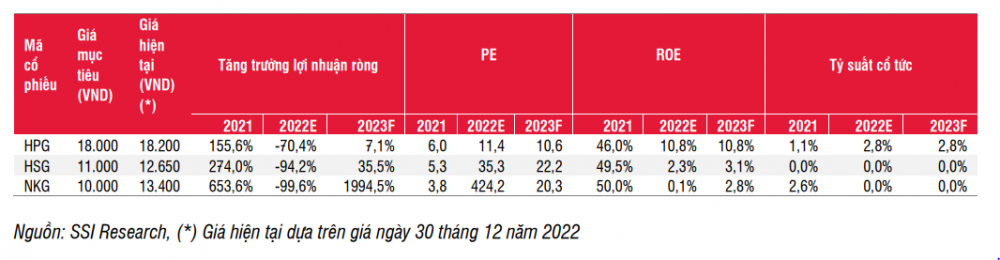

Theo Báo cáo ước tính KQKD quý 4/2022 của SSI Research mới đây vừa công bố về các doanh nghiệp ngành thép, P/E dự phóng năm 2023 của ngành nằm trong khoảng 10~20x, cao hơn nhiều so với mức trung bình lịch sử là 8~10x và thậm chí cao hơn cả mức định giá trong thời kỳ suy thoái là 10~13x.

P/B của các cổ phiếu chủ chốt như HPG, HSG và NKG hiện nằm trong khoảng 0,6~1x, thấp hơn 20% so với mức trung bình lịch sử, nhưng vẫn cao hơn 20~30% so với mức định giá thấp trong các thị trường giảm giá trước đó (giai đoạn năm 2011 hoặc tháng 3 năm 2020). Chúng tôi không kỳ vọng P/B của các công ty thép sẽ phục hồi đáng kể trong ngắn hạn, do ROE có thể sẽ ở quanh mức thấp lịch sử trong năm 2023.

SSI Research cho rằng, P/B của các công ty thép sẽ khó phục hồi đáng kể trong ngắn hạn, do ROE có thể sẽ ở quanh mức thấp lịch sử trong năm 2023.

Đưa ra luận điểm đầu tư về cổ phiếu ngành này, SSI Research lựa chọn HPG của Tập đoàn Hoà Phát và HSG của Tập đoàn Hoa Sen.

Với cổ phiếu HPG, SSI Research cho rằng đây là doanh nghiệp đầu ngành thép Việt Nam với lợi thế vượt trội về quy mô, chi phí sản xuất và vị thế tài chính. Thị phần có thể tăng trong dài hạn đi cùng với quá trình tái cơ cấu thị trường, khi các công ty nhỏ hơn và hoạt động kém hiệu quả có thể bị xóa sổ khỏi thị trường. HPG có thể có vị thế tốt nhất để hưởng lợi từ sự phục hồi của thị trường.

Tuy nhiên, hiệu suất sử dụng thấp trong năm 2023 có thể ảnh hưởng tiêu cực đến biên lợi nhuận của HPG. Việc Trung Quốc mở cửa trở lại cũng có thể trở thành “con dao hai lưỡi” khi sức cầu yếu tại thị trường trong nước sẽ khiến HPG gặp khó trong việc tăng giá bán lên ngang tầm khu vực, đặc biệt là đối với thép xây dựng.

Còn cổ phiếu HSG là công ty hàng đầu về tôn mạ tại Việt Nam, với thị phần đạt 29% trong 11 tháng đầu năm 2022. Dư nợ giảm 60% trong 4 năm qua do chi phí đầu tư thấp và dòng tiền hoạt động mạnh. Điều này đã giúp công ty giảm tỷ lệ nợ trên vốn chủ sở hữu về mức an toàn là 0,35 lần vào năm tài chính 2022, so với mức cao nhất là 2,3 lần vào năm tài chính 2018.

Theo SSI Research, lợi nhuận của Hoa Sen trong năm 2023 có thể phục hồi khoảng 35%, đạt 340 tỷ đồng do không còn hàng tồn kho chi phí cao và chi phí lãi vay giảm. Tăng trưởng lợi nhuận có thể phục hồi từ nửa cuối năm tài chính 2023.

Rủi ro với HSG là nhu cầu yếu kéo dài có thể dẫn đến sản lượng tiêu thụ và hiệu suất hoạt động thấp hơn dự kiến. Biến động giá có thể mang lại những thách thức cho việc quản lý hàng tồn kho.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()