Tìm mã CK, công ty, tin tức

Quét mã QR để tải app 24HMoney - Giúp bạn đầu tư an toàn, hiệu quả

![]() Đọc nhiều

Đọc nhiều

![]() Bình luận nhiều

Bình luận nhiều

Gửi tiết kiệm hay đầu tư cổ phiếu giá trị tốt hơn?

Làn sóng nhà đầu tư mới tham gia ồ ạt trong khoảng 2 năm trở lại đây đã đưa chứng khoán trở thành một trong những kênh đầu tư phổ biến nhất tại Việt Nam bên cạnh các kênh truyền thống như tiết kiệm, vàng hay bất động sản… Câu chuyện kênh đầu tư nào “ngon” hơn cũng theo đó được bàn tán và vẫn chưa có hồi kết.

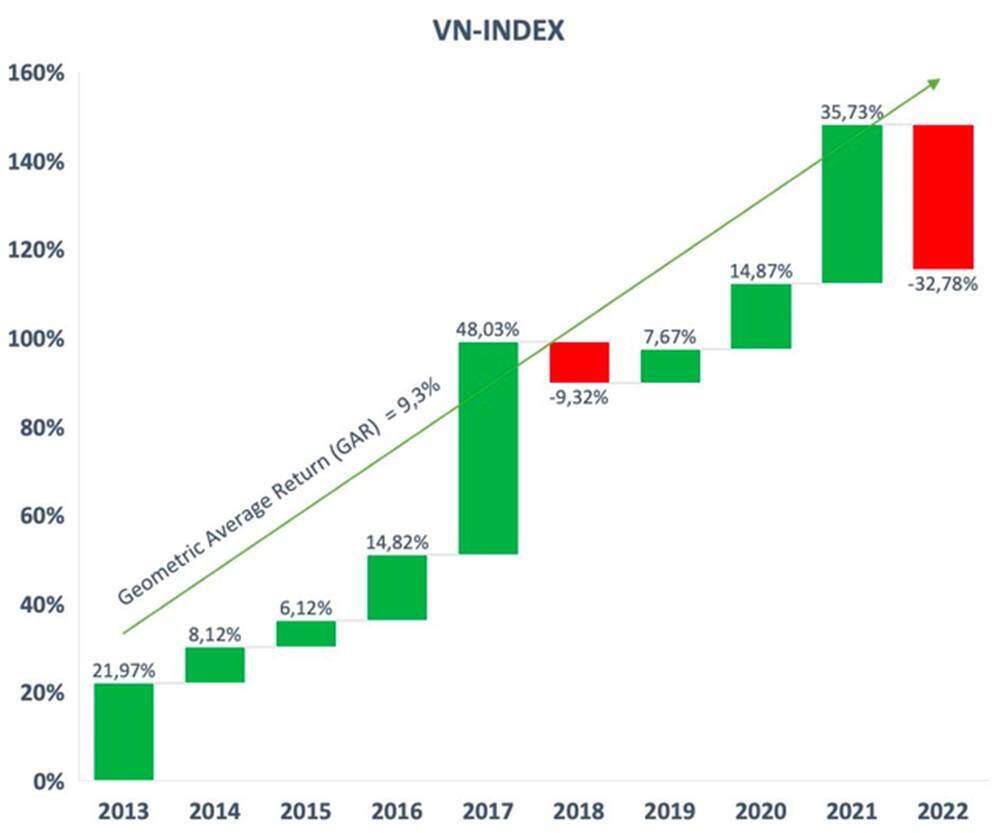

Lâu nay, nhà đầu tư chứng khoán vẫn tự tin rằng nắm giữ cổ phiếu dài hạn sẽ mang lại tỷ suất sinh lời vượt trội so với gửi tiết kiệm ngân hàng. Thế nhưng, thực tế lại không hẳn như vậy. Trong khoảng thời gian 10 năm trở lại đây (2013-2022), tỷ suất sinh lời bình quân của VN-Index chỉ ở mức 9,3%/năm, không thực sự ấn tượng dù mức độ rủi ro có phần lớn hơn nhiều so với gửi tiết kiệm.

Tuy nhiên, cần phải lưu ý rằng con số trên phụ thuộc nhiều vào yếu tố thời điểm. Nếu lùi lại một chút, trong khoảng thời gian 10 năm từ 2012-2021, chứng khoán lại hấp dẫn hơn khá nhiều với tỷ suất sinh lời bình quân của VN-Index ở mức 15,6%/năm. Mặt khác, nếu tính trên khung thời gian dài hơn từ 2007 đến nay, chỉ số này gần như không tăng và tỷ suất sinh lời thua xa gửi tiết kiệm. Điều này phần nào cho thấy tính chu kỳ và mức độ đầu cơ cao của TTCK Việt Nam.

Thêm nữa, với sự phân hoá rõ rệt, tỷ suất sinh lời bình quân của VN-Index cũng không hoàn toàn phản ánh chính xác mức độ hấp dẫn của kênh đầu tư chứng khoán. Bởi, trong khi chỉ số vẫn quẩn quanh mốc 1000 điểm suốt những năm qua, không ít cổ phiếu đã âm thầm tăng gấp nhiều lần cùng mức sinh lời bình quân ấn tượng như FPT, REE, VNM.

Điển hình là trường hợp của FPT, nếu mua vào đầu năm 2013 nắm giữ đến hiện tại, khoản đầu tư này đã tăng gấp 12 lần, tương ứng tỷ suất sinh lời bình quân 28,3%/năm, hoàn toàn vượt trội so với VN-Index và kênh tiền gửi tiết kiệm. Cùng khoảng thời gian trên, con số này với REE là 24,2%/năm trong khi VNM dù chịu nhiều áp lực từ sau khi đạt đỉnh đầu năm 2018 vẫn mang về tỷ suất sinh lời bình quân 12,4%/năm.

Có thể thấy, cơ hội đầu tư dài hạn trên TTCK với mức sinh lời vượt trội so với gửi tiết kiệm không thiếu nhưng đôi khi bị “che mờ” bởi những biến động trong ngắn hạn. Điều quan trọng là lựa chọn được cổ phiếu chất lượng, có nền tảng cơ bản tốt, tiềm năng tăng trưởng lợi nhuận cao trong tương lai.

VN-Index kết năm 2022 giảm gần 33%, mạnh nhất kể từ năm 2008 dẫn đến tỷ suất sinh lời bình quân cũng bị kéo tụt đáng kể. Cuộc đua tăng lãi suất tiền gửi ngày càng nóng lên vào cuối năm càng khiến TTCK bị lép vế rõ rệt trong việc hút tiền. Tuy nhiên, không thể phủ nhận chứng khoán vẫn là kênh đầu tư hấp dẫn dù trong một vài thời điểm không quá vượt trội so với gửi tiết kiệm.

Nhìn chung, những biến động trong ngắn hạn khó có thể làm che mờ triển vọng dài hạn tích cực của chứng khoán Việt Nam. Dư địa tăng trưởng số lượng nhà đầu tư còn nhiều, tình hình vĩ mô ổn định cùng với mức định giá hấp dẫn so với tiềm năng tăng trưởng lợi nhuận của các doanh nghiệp niêm yết là những yếu tố được đánh giá cao. Thêm nữa, kỳ vọng nâng hạng thị trường trong những năm tới được dự báo sẽ thúc đẩy dòng vốn ngoại trở lại ngày càng mạnh mẽ.

Theo dõi người đăng bài

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Liên hệ 24HMONEY ngay

![]()

+84

+84 Nhận OTP

Xem thêm

Dữ liệu thị trường

Xem thêm

Công cụ đầu tư

Xem thêm

Phát triển bản thân

Xem thêm

Quét mã QR để tải app 24HMoney - Giúp bạn đầu tư an toàn, hiệu quả

Về chúng tôi

Cơ quan chủ quản: Công ty TNHH 24HMoney. Địa chỉ: Tầng 5 - Toà nhà Geleximco - 36 Hoàng Cầu, P.Ô Chợ Dừa, Quận Đống Đa, Hà Nội. Giấy phép mạng xã hội số 203/GP-BTTTT do BỘ THÔNG TIN VÀ TRUYỀN THÔNG cấp ngày 09/06/2023 (thay thế cho Giấy phép mạng xã hội số 103/GP-BTTTT cấp ngày 25/3/2019). Chịu trách nhiệm nội dung: Phạm Đình Bằng. Email: support@24hmoney.vn. Hotline: 038.509.6665. Liên hệ: 0908.822.699

Bàn tán về thị trường