Giá lợn hơi sẽ tăng mạnh trong năm 2024, nhưng cổ phiếu BAF và DBC liệu còn triển vọng?

CTCK Ngân hàng TMCP Ngoại thương Việt Nam (VCBS) vừa có báo cáo về ngành chăn nuôi

CTCP NÔNG NGHIỆP BAF VIỆT NAM – BAF

CẬP NHẬT KQKD

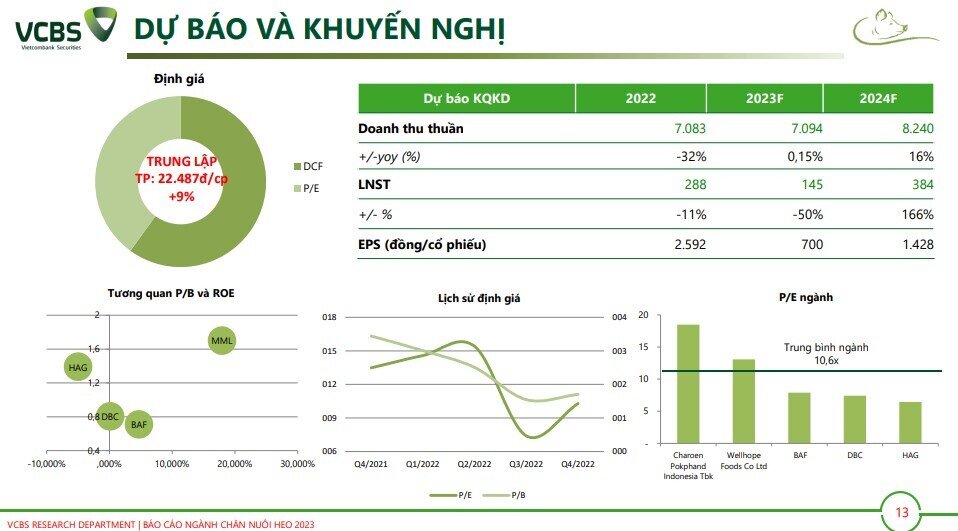

Nửa đầu năm 2023, doanh thu và lợi nhuận sau thuế cuả BAF đạt lần lượt 2.406 và 12,8 tỷ, giảm 19% và 90% yoy. Nguyên nhân chính của việc sụt giảm là do doanh nghiệp đang cắt giảm mảng nông sản và tập chung hơn vào mảng 3F, tuy nhiên 3 trang trại mới đưa vào hoạt động chậm hơn dự kiến. Ngoài ra, các khoản vay ngắn hạn trong 2 quý đầu năm của doanh nghiệp tăng gấp 4,8 lần yoy (để bù đắp cho các khoản phải thu ngắn hạn tăng cao) khiến chi phí lãi vay của doanh nghiệp cũng tăng lên đáng kể (tăng 21 lần yoy).

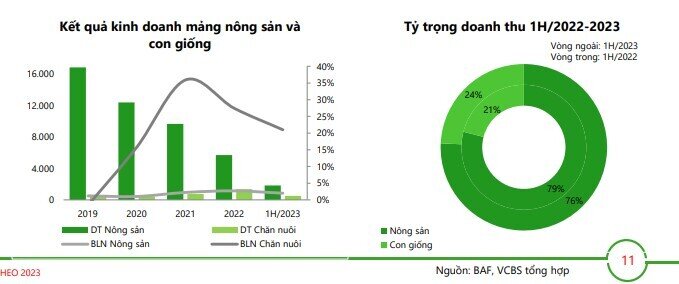

Doanh thu thuần và lợi nhuận gộp của mảng nông sản giảm lần lượt là 22% và 54%, mảng chăn nuôi có doanh thu thuần và lợi nhuận gộp giảm lần lượt 18% và 19%. Biên lợi nhuận của mảng nông sản và chăn nuôi 1H/2023 đạt tương ứng là 2% và 21%.

TRIỂN VỌNG DOANH NGHIỆP

Mở rộng trang trại bị chậm tiến độ khiến lợi nhuận từ 3F có thể chuyển sang năm sau

Tiến độ mở rộng trang trại trong 6 tháng đầu năm chưa đạt như kỳ vọng

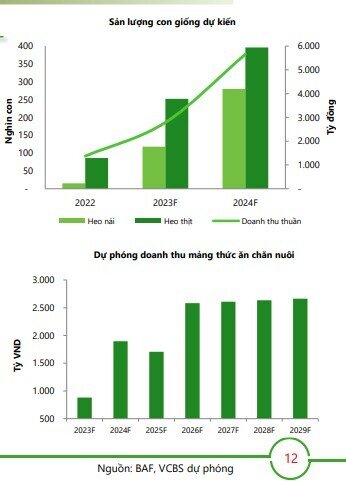

Giá heo hơi bắt đầu tăng mạnh trong quý 2, đầu quý 3, tuy nhiên kế hoạch mở rộng trang trại của BAF bị chậm tiến độ so với kỳ vọng nên doanh nghiệp đã bỏ lỡ đợt hồi phục của giá thịt heo trong năm nay. Trong 6 tháng đầu năm 2023, tổng đàn heo đạt hơn 230.000 con, (số lượng heo mở rộng thêm đạt 78% so với dự kiến từ đầu năm), doanh nghiệp cũng giữ lại một lượng heo sữa để nuôi bán thịt nên sản lượng heo bán ra chưa tương ứng với quy mô tổng đàn. Dự báo, tổng sản lượng heo bán ra trong năm 2023 của BAF sẽ đạt khoảng 370.380 con, đem về doanh thu thuần và lợi nhuận gộp tương ứng là 2.787 tỷ và 268 tỷ VND. Lợi nhuận từ việc mở rộng 3F sẽ được dồn sang năm 2024 nếu doanh nghiệp hoàn thành kế hoạch, dự phóng tổng sản lượng heo bán ra trong năm 2024 sẽ đạt 676.380 con với mức doanh thu thuần và lợi nhuận gộp tương ứng là 5.659 tỷ và 509 tỷ VND.

Các nhà máy cám đảm bảo doanh nghiệp tự chủ nguồn thức ăn chăn nuôi

Cho tới thời điểm quý III/2023, BAF đã hoàn thiện nhà máy cám Nghệ An, doanh nghiệp sở hữu 3 nhà máy cám với tổng công suất 440 nghìn tấn/năm, đảm bảo cho doanh nghiệp chủ động được 100% nguồn thức ăn đầu vào. Bên cạnh đó, thức ăn chăn nuôi sẽ bán kèm theo con giống để tối ưu công suất nhà máy cám. Dự báo trong năm 2023, sản lượng cám bán ra thị trường sẽ đạt 80.000 tấn, đem về doanh thu thuần và lợi nhuận gộp lần lượt là 882 tỷ và 101 tỷ VND.

CTCP TẬP ĐOÀN DABACO VIỆT NAM – DBC

CẬP NHẬT KQKD

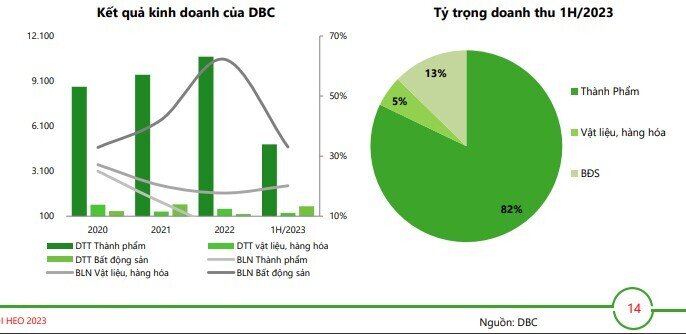

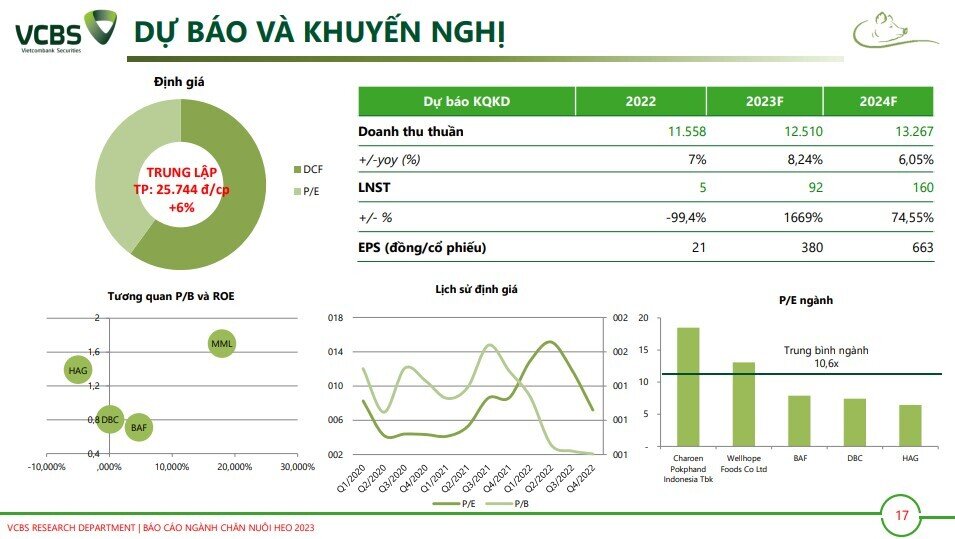

6 tháng đầu năm 2023, doanh thu thuần và lợi nhuận sau thuế của DBC lần lượt là 5.787 tỷ đồng (tăng 0,3% yoy) và 6 tỷ đồng (giảm 73% yoy). Nguyên nhân đến từ việc hiệu quả kinh doanh sụt giảm trong quý I khi giá lợn hơi sụt giảm, chi phí thức ăn chăn nuôi và lãi vay ở mức cao.

Sang quý II, LNST của doanh nghiệp được cải thiện trở lại, đạt 327 tỷ do giá lợn hơi bắt đầu hồi phục từ tháng 5/2023, đồng thời DBC hạch toán 150 tỷ đồng từ dự án nhà ở dân cư Parkview.

TRIỂN VỌNG DOANH NGHIỆP

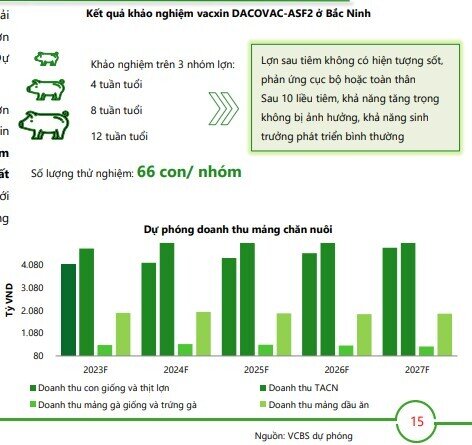

Mở rộng rộng trang trại để đón thời cơ mới. Khảo nghiệm và xây dựng nhà máy vacxin gặp nhiều thuận lợi

Tích cực tăng quy mô đàn trong 2023. Dự án trang trại lợn ở Thanh Hóa đã giải ngân được khoảng 85,1%, trang trại mới sẽ nuôi thêm 5.000 lợn bố mẹ và 1.200 lợn ông bà, nâng công suất sản xuất thịt heo lên 78.000 tấn/ năm (tăng 30% yoy). Dự kiến, đàn lợn sẽ đem về doanh thu 4.383 tỷ VND trong năm nay.

Vào tháng 4/2023, DBC đã thử nghiệm thành công vacxin ASF, trong đó tất cả lợn được tiêm đều có phản ứng kháng thể. DBC đang tiến hành khảo nghiệm 3 lô vacxin trên các trang trại ở Bắc Ninh, dự kiến đầu tháng 11 sẽ hoàn thành các bước kiểm tra thực địa. Dự kiến, nhà máy sản xuất vacxin ASF của doanh nghiệp sẽ sản xuất đại trà từ cuối quý 4/2023. Bên cạnh đó, tháng 8/2023, DBC đã ký kết hợp tác với Winsun (1 trong 10 doanh nghiệp sản xuất sinh phẩm sinh học thú y hàng đầu Trung Quốc) để nghiên cứu và phát triển các loại vacxin khác

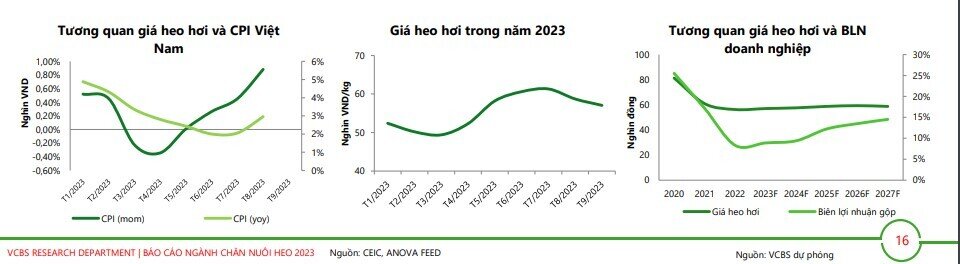

Biên lợi nhuận trong năm 2023 có thể bị thu hẹp do giá thịt lợn giảm và không còn doanh thu từ mảng BĐS

Giá heo hơi tăng trở lại từ quý 2, tuy nhiên đến thời điểm cuối quý 3 lực tăng bắt đầu yếu dần, giá thịt heo giảm và đi ngang. Nguyên nhân là do:

(1) Lạm phát ở Việt Nam tăng ở giữa quý II khiến nhu cầu tiêu dùng của người dân vẫn chưa được cải thiện nhiều,

(2) Heo nhập lậu giá rẻ từ Thái Lan và Campuchia đổ về Việt Nam khiến giá heo hơi Việt Nam bị ảnh hưởng,

(3) Diễn biến dịch bệnh phức tạp khiến lượng heo chạy dịch được đẩy bán ra thị trường tăng.

Việc giá heo hơi duy trì đà giảm sẽ khiến biên lợi nhuận của các doanh nghiệp ngành heo bị thu hẹp khoảng 8% so với thời kỳ cao điểm năm 2021.

DBC đã ghi nhận hết doanh thu từ dự án Parkview, nửa cuối năm doanh nghiệp sẽ không ghi nhận thêm doanh thu đột biến từ các hoạt động khác nữa.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()