Giá dầu neo cao đến hết năm 2023,cổ phiếu nào sẽ hưởng lợi

Chứng khoán Yuanta vừa có báo cáo cập nhật triển vọng nhóm dầu khí với điểm nhấn giá dầu có xu hướng tăng trở lại gần đây do các động thái cắt giảm nguồn cung.

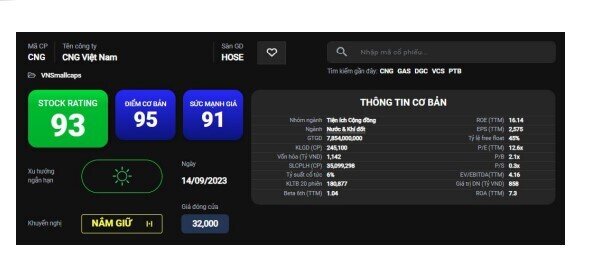

Công ty Cổ phần CNG Việt Nam (HOSE: CNG)

CNG ghi nhận doanh thu Q2/2023 đạt 842 tỷ đồng (-30% YoY), LNST đạt 14 tỷ đồng (-63% YoY). Lũy kế 6T2023, CNG ghi nhận doanh thu 1,581 tỷ đồng (-28% YoY) và LNST 37 tỷ đồng (-50% YoY).

Biên lợi nhuận gộp giảm nhẹ xuống mức 6.4% (cùng kỳ 7.0%). Lợi nhuận giảm mạnh còn do chi phí tài chính tăng 28% YoY và chi phí quản lý doanh nghiệp tăng 10% YoY do CNG tăng cường các chi phí văn phòng và chi phí nhân viên để chuẩn bị cho việc vận hành dự án mới LNG Thị Vải.

Điểm tích cực là cơ cấu nguồn vốn CNG tiếp tục lành mạnh, tổng nợ vay cuối Q2/2023 là 59 tỷ đồng (-21% YoY, -9% QoQ). Tỷ lệ Nợ vay/VCSH ở mức 0.11 lần, rất an toàn. Trong khi đó, lượng tiền mặt và tiền gửi ngân hàng đạt 398 tỷ đồng, tương đương 33% tổng tài sản, tương đương 14,737 đồng/cổ phiếu.

Tích cực ngắn hạn – Tiềm năng trung hạn

Tiềm năng lớn từ mảng mới phân phối LNG: CNG hiện đang phối hợp với GAS và PVGas LNG vận hành thương mại kho LNG công suất 1 triệu tấn/năm tại Thị Vải (Bà Rịa – Vũng Tàu). Với lợi thế CNG nắm 70% thị phần khí CNG và sở hữu hệ thống phân phối CNG sẵn có (xe bồn và đường ống đến các KCN), chúng tôi kỳ vọng CNG sẽ là một trong các công ty chính trong công việc phân phối LNG tại Việt Nam.

Với việc giá dầu tăng mạnh từ đầu Q3/2023 đến nay, chúng tôi kỳ vọng CNG cải thiện lợi nhuận tốt trong nửa cuối năm

CNG hiện đang giao dịch tại mức P/B 2.1x lần và P/E 12.4x lần

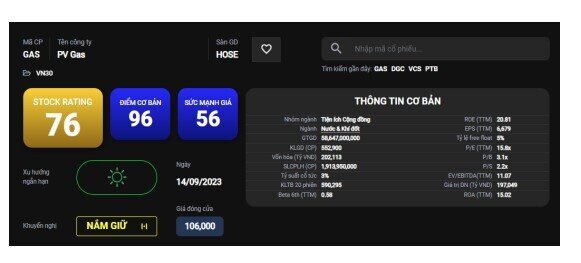

Tổng Công ty khí Việt Nam – CTCP (HOSE: GAS)

GAS ghi nhận doanh thu trong Q2/2023 đạt 24,042 tỷ VNĐ, (-13% YoY), lợi nhuận sau thuế đạt 3,196 tỷ đồng (-38% YoY). Nguyên nhân sụt giảm chủ yếu do giá bán trung bình giảm khi giá dầu bình quân trong Q2/2023 đạt 78 USD/thùng thấp hơn 31% so với cùng kỳ.

Biên lợi nhuận gộp Q2/2023 giảm xuống 18.1% (cùng kỳ 25.0%) do tốc độ giảm của giá vốn chậm hơn doanh thu cũng như giá bán giảm theo giá dầu Brent. Trong kỳ, chi phí quản lý doanh nghiệp tăng 75% lên mức 306 tỷ đồng, trong khi chi phí bán hàng gần như không thay đổi còn chi phí tài chính giảm 53%. Điểm tích cực trong quý 2/2023 của GAS là doanh thu tài chính tăng 58% lên 598 tỷ đồng nhờ lãi tiền gửi.

Cơ cấu nguồn vốn của GAS lành mạnh, tổng nợ vay cuối Q2/2023 là 6,036 tỷ đồng (-27% YoY, -1.0% QoQ). Tỷ lệ Nợ vay/VCSH ở mức thấp chỉ 0.09 lần.

Hai dự án LNG là trọng tâm sắp tới

Động lực tăng trưởng trung hạn từ 2 dự án LNG: 1) Dự án kho LNG đã bắt đầu vận hành chính thức từ tháng 7/2023 và 2) Dự án Lô B, GAS sẽ có quyền lợi trong khoảng 6-7 tỷ m3 khí tại đây (tương đương 55-70% sản lượng hiện tại) và nắm 51% cổ phần của dự án đường ống dẫn khí tại đây, dự án Lô B dự kiến sẽ được thông qua Quyết định đầu tư (FID) cuối cùng trong Q4/2023 hoặc Q1/2024.

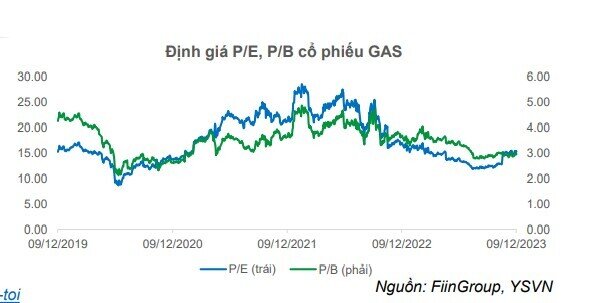

Kỳ vọng GAS sẽ phục hồi lợi nhuận tốt trong nửa cuối năm nhờ 1) giá dầu tăng cao trở lại; 2) doanh thu kỳ vọng tăng trưởng trở lại khi kinh tế hồi phục và nhu cầu tăng từ các doanh nghiệp FDI; 3) kho LNG Thị Vải bắt đầu đóng góp doanh thu. GAS hiện đang giao dịch tại mức P/E 15.x lần và P/B 2.9x khá thấp so với TB 2 năm

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()