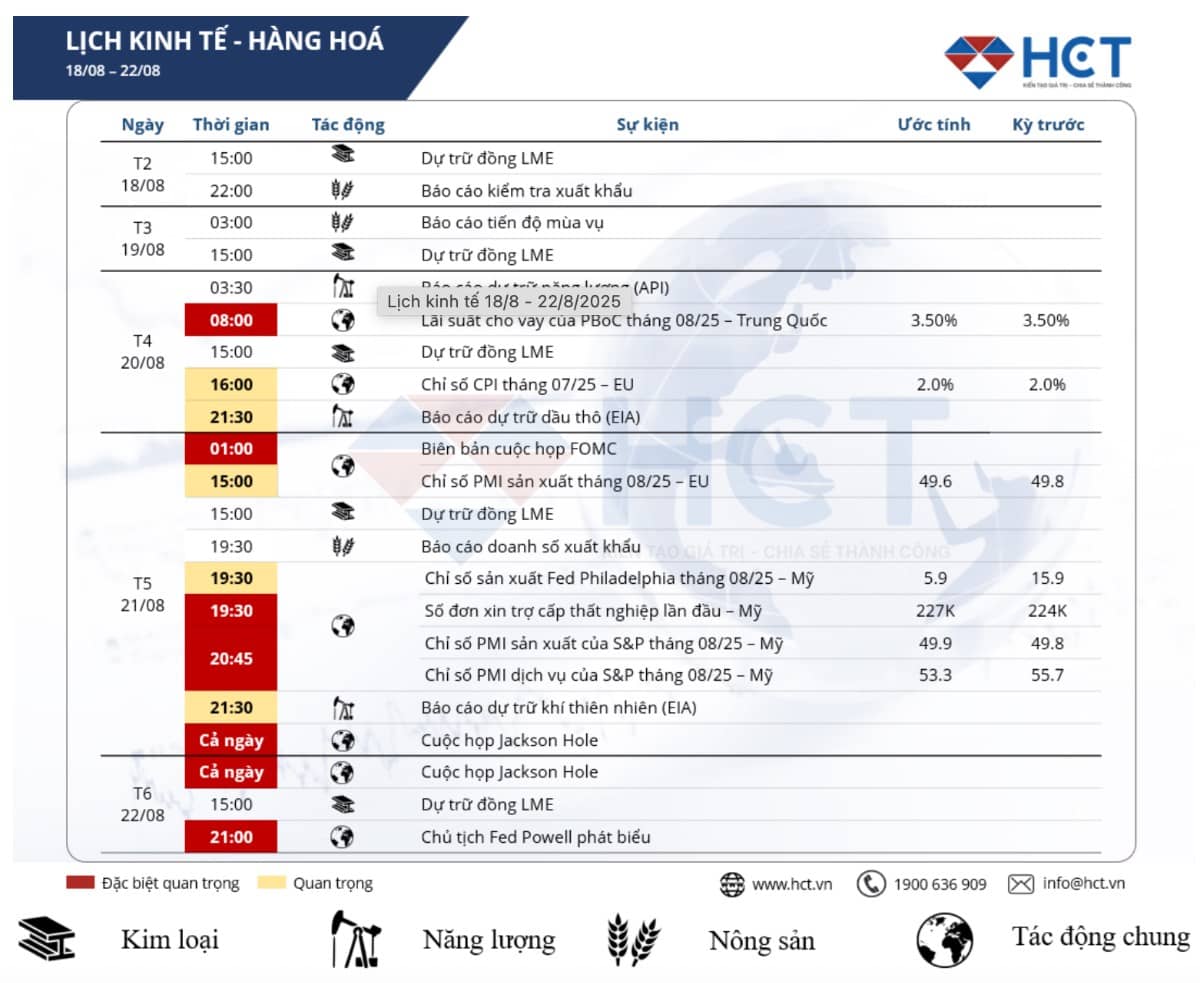

FOMC – FLASH PMI – Jackson Hole định hướng mặt bằng giá hàng hóa

Tuần 18–22/08 là một nhịp bản lề khi hàng loạt tín hiệu chính sách được bắn ra từ ba đầu tàu: Trung Quốc, châu Âu và Mỹ.

I. KIM LOẠI

Từ đầu tuần, nhịp công bố dự trữ LME đều đặn giữ nhịp cho nhóm kim loại cơ bản; còn ở nông sản, báo cáo tiến độ mùa vụ của Mỹ sớm ngày 19/08 mở màn cho câu chuyện cung–cầu của nửa cuối quý III.

Tác động thực sự bắt đầu lan rộng từ giữa tuần, khi Trung Quốc được kỳ vọng giữ nguyên lãi suất cho vay (LPR) ở 3,50%. Một quyết định cho thấy Bắc Kinh không bơm thêm chất xúc tác mạnh cho bất động sản–hạ tầng, vì thế nhu cầu nguyên liệu công nghiệp khó bứt phá ngay; thị trường sẽ nhìn sang sức khỏe sản xuất toàn cầu để định vị lại giá đồng, nhôm hay nickel.

Cùng ngày, châu Âu công bố CPI tháng 7 với mốc dự báo 2,0% y/y. Nếu lạm phát cao hơn dự kiến, đồng euro thường mạnh lên, kéo USD yếu đi và vô hình trung hỗ trợ kim loại quý; ngược lại, một con số lạnh sẽ khiến kỳ vọng nới lỏng ở ECB trỗi dậy và tạo áp lực cho vàng bạc.

II. NĂNG LƯỢNG

Với năng lượng, bộ đôi tồn kho API rạng sáng và EIA tối 20/08 giống như hai nhát gõ kiểm tra sức khỏe chuỗi cung ứng. Tồn kho tăng đồng loạt, đặc biệt ở Cushing hoặc sản phẩm xăng/dầu cất, sẽ phủ sắc xám lên WTI/Brent; còn một cú draw sâu giữa mùa lái xe muộn có thể kích hoạt lực mua theo động lượng.

Rạng sáng 21/08, biên bản cuộc họp FOMC bước vào khung hình và ngay sau đó là loạt chỉ báo chu kỳ của Mỹ: Philly Fed, số đơn xin trợ cấp thất nghiệp lần đầu quanh 227 nghìn, rồi PMI S&P Global với bức tranh lệch pha—chế tạo sát mốc 50, dịch vụ trên 53.

Một tổ hợp dữ liệu mềm yếu cộng giọng điệu ôn hòa trong biên bản thường kéo lợi suất trái phiếu hạ nhiệt, USD dịu lại và nhường sân cho vàng bạc hồi phục, đồng thời giúp kim loại cơ bản giữ nền. Nếu diễn biến đi ngược—Fed tỏ ra cứng rắn, các chỉ số vượt kỳ vọng—đồng bạc xanh mạnh lên sẽ đè mặt bằng giá hàng hóa nói chung, trước hết là kim loại quý.

III. NÔNG SẢN

Ở nông sản, hai mốc đáng chú ý của tuần là báo cáo tiến độ/chất lượng mùa vụ đầu kỳ và doanh số xuất khẩu tối 21/08.

Khi đồng USD mạnh, hàng Mỹ kém cạnh tranh hơn—đó là lý do số liệu bán ra nếu trầm lắng sẽ khuếch đại áp lực giảm cho ngô, đậu tương và lúa mì; ngược lại, một bản tin xuất khẩu bất ngờ tốt vào đúng lúc thời tiết còn rủi ro dễ châm ngòi cho các cú short-covering nhanh và gắt.

Với khí tự nhiên, báo cáo EIA đêm 21/08 sẽ được soi kỹ ở chênh lệch bơm–rút so với trung bình 5 năm—một lệch lớn theo bất kỳ hướng nào cũng đủ kéo biến động tăng mạnh.

Hai ngày cuối tuần là của Jackson Hole. Tâm điểm nằm ở bài phát biểu của Chủ tịch Powell tối 22/08. Nếu thông điệp nhấn mạnh rủi ro lạm phát còn dai dẳng và sự cần thiết giữ lãi suất cao lâu hơn, lợi suất sẽ bật lên và tạo một đợt gió ngược diện rộng lên hàng hóa. Nếu ông lựa chọn một giọng điệu cân bằng hơn—thừa nhận tăng trưởng đang chậm lại và để ngỏ cửa cho nới lỏng khi điều kiện cho phép—USD có dư địa hạ nhiệt, vàng bạc được hưởng lợi rõ rệt, còn dầu khí sẽ trở lại câu chuyện tồn kho và nhu cầu thực.

IV. KẾT LUẬN

Nhìn tổng thể, đây là tuần định hướng kỳ vọng hơn là tuần của các con số quyết định xu thế dài hạn. Giá dầu đi theo nhịp tồn kho và đồng USD; kim loại cơ bản nhạy với LPR Trung Quốc và PMI toàn cầu; kim loại quý lệ thuộc vào lợi suất và giọng điệu Fed; nông sản vẫn là bài toán cung–cầu tức thời qua mùa vụ và đơn hàng xuất khẩu.

=> Chiến lược phù hợp là giảm đòn bẩy khi bước vào các mốc giờ đỏ, hạn chế mở vị thế sát thời điểm công bố và ưu tiên quản trị rủi ro bằng các mức dừng rõ ràng—đặc biệt trong khoảng từ rạng sáng 21/08 đến sau bài phát biểu của Powell tối 22/08, khi kỳ vọng thị trường có thể đổi màu rất nhanh.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()