+84

+84 Nhận OTP

Chuyên gia VinaCapital không tin rằng Fed sẽ tuân thủ đúng theo những kế hoạch dự kiến về tăng lãi suất 3 lần mà họ thông cáo và quan trọng hơn, Việt Nam đang ở vị thế đủ thuận lợi để giữ bình tĩnh trước những đợt tăng lãi suất quyết liệt từ Fed trong năm nay..

NHÀ ĐẦU TƯ NHỎ LẺ NGÀY CÀNG THÔNG MINH

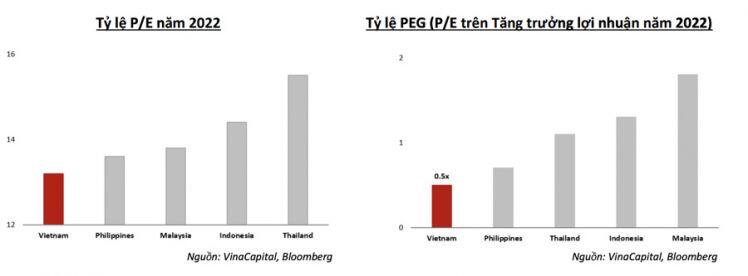

Theo VinaCapital, rõ ràng, sự tăng vọt của VN-Index được thúc đẩy bởi tăng trưởng lợi nhuận từ các doanh nghiệp trong năm ngoái, điều này rất quan trọng để các nhà đầu tư cần nắm rõ, bởi vì: 1) Thị trường giá tăng lấy tăng trưởng lợi nhuận làm nền tảng thì bền vững và khỏe mạnh hơn là dựa vào gia tăng số nhân P/E. 2) Kỳ vọng mức tăng trưởng lợi nhuận 24%4 trong năm 2022, nhân tố thúc đẩy thị trường đi lên đáng kể trong năm nay. 3) Trong khi sự tăng vọt số lượng tài khoản chứng khoán cá nhân cũng hỗ trợ thị trường chứng khoán Việt Nam trong 2021 tăng trưởng lợi nhuận là yếu tố chính thúc đẩy thị trường.

Thêm vào đó, nhà đầu tư nhỏ lẻ ở Việt Nam cũng ngày càng thông minh hơn một cách đáng kinh ngạc khi họ bắt đầu tập trung vào các yếu tố tăng trưởng kinh tế, môi trường vĩ mô thế giới bao gồm cả việc Fed cắt giảm chương trình nới lỏng định lượng, v.v), và các tiến triển mới của các ngành cụ thể.

Nhóm nhà đầu tư nhỏ lẻ hiện đang chiến khoảng 90% khối lượng giao dịch hằng ngày trên thị trường chứng khoán Việt Nam, do đó các nhà đầu tư chủ động với phương pháp đầu tư đúng đắn, dự đoán được dịch chuyển giữa các ngành và có thể ước đoán chính xác tăng trưởng lợi nhuận của các công ty đơn lẻ sẽ có vị thế thuận lợi để tăng vượt chỉ số VN-Index.

"Cuối cùng, chúng tôi kỳ vọng đây sẽ là một năm rất tốt cho thị trường chứng khoán Việt Nam từ sau mức tăng 37,3% tính bằng USD (hoặc 35,7% tính bằng VND) của VN – Index (VNI) trong năm ngoái, và chúng tôi tin rằng thị trường sẽ một lần nữa tạo ra các cơ hội dồi dào cho những nhà quản lý quỹ tích cực sẽ vượt trội đáng kể so với chỉ số VN – Index trong 2022. Mức tăng mạnh trong VNI năm ngoái phần lớn được thúc đẩy bởi tăng trưởng 30% trong lợi nhuận doanh nghiệp, và các ước tính thị trường chỉ ra rằng tăng trưởng lợi nhuận sẽ đạt hơn 20% vào năm 2022", báo cáo nhấn mạnh.

Hơn thế nữa, các nhà đầu tư ngoại đã bán trên diện rộng cổ phiếu của họ ở các thị trường mới nổi để phản ứng trước lo ngại về dịch COVID và Trung Quốc, tuy nhiên nhà đầu tư có thể sẽ quay lại các thị trường mới nổi và cận

biên khi một số các giải pháp và cải cách đã được đưa ra để giải quyết những vấn đề trên, cùng với mức chiết khấu định giá hấp dẫn giữa các thị trường chứng khoán cận biên và mới nổi gần đây.

Nếu và một khi điều đó xảy ra, định giá rẻ của thị trường Việt Nam và tăng trưởng lợi nhuận mạnh mẽ sẽ là nam châm thu hút một phần các dòng vốn đó chảy vào.

FED TĂNG LÃI SUẤT KHÔNG ẢNH HƯỞNG LẮM ĐẾN VIỆT NAM

Cũng theo VinaCapital, mức lạm phát ở Việt Nam ở mức dưới 2% (so với năm trước) vào cuối 2021, nhưng sự tăng giá điện sắp tới sẽ thêm khoảng 0,5 điểm % vào tỷ lệ lạm phát. VinaCapital cũng kỳ vọng sự tăng trở lại của giá thịt heo ở Việt Nam (sau khi giảm 30% trong 2021) vì sự tái bùng phát của dịch tả lợn Châu Phí (ASF) đã đẩy giá thịt heo của Trung Quốc lên 10% trong tháng 12.

Nói một cách xúc tích, kỳ vọng tỷ lệ lạm phát ở Việt Nam sẽ leo cao trên mức 4% ở Quý 2 so với cùng kỳ năm ngoái, do sự tăng giá của điện, thịt heo, và dầu thế giới. "Tuy nhiên, chúng tôi không nghĩ giá dầu thế giới sẽ tăng bật lên quá nhiều trên mức 85 USD mỗi thùng trong năm nay, vì vậy chúng tôi tin rằng lạm phạt Việt Nam sẽ rơi xuống trở lại ở mức 3% trước khi kết thúc năm 2022", VinaCapital cho hay.

Tóm lại, vấn đề lạm phát sẽ càng trở nên nổi bật ở Việt Nam trong năm nay, nhưng không lớn đến mức có thể khiến Ngân hàng Nhà nước đưa ra động thái tăng lãi suất. Nó cũng sẽ không gây ra bất cứ ảnh hưởng đáng kể nào lên giá trị tiền đồng Việt Nam khi kỳ vọng đồng tiền này sẽ tăng giá khoảng 2% trong năm nay, nhờ vào sự hồi phục trạng thái thặng dư của cán cân thương mại Việt Nam từ mức 1% GDP năm 2021 lên đến 5% GDP trong năm 2022 (Tăng trưởng trong xuất khẩu ở Việt Nam không đuổi kịp nhập khẩu vào năm ngoái, bởi vì các doanh nghiệp FDI đã tích trữ lượng lớn hàng tồn kho cho nguyên vật liệu sản xuất dự kiến sẽ cạn kiệt vào năm 2022).

Với động thái của Fed, VinaCapital cho rằng không quá lo lắng lắm. Hầu hết nhà đầu tư và giới phân tích kỳ vọng Cục dự trữ Liên bang Mỹ sẽ tăng lãi suất 3 lần trong năm 2022, gây ra tổn hại đối với giá cổ phiếu ở các thị trường chứng khoán mới nổi và cận biên, bao gồm có Việt Nam. Chúng tôi không tin rằng Fed sẽ tuân thủ đúng theo những kế hoạch dự kiến về tăng lãi suất 3 lần mà họ thông cáo và quan trọng hơn, Việt Nam đang ở vị thế đủ thuận lợi để giữ bình tĩnh trước những đợt tăng lãi suất quyết liệt từ Fed trong năm nay.

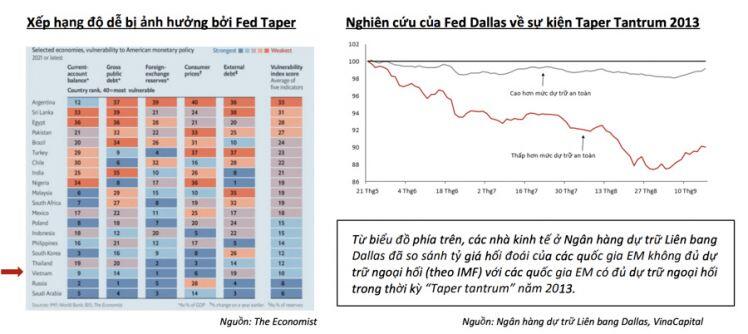

Bên cạnh đó, Ngân hàng dự trữ Liên bang Dallas vừa xuất bản nghiên cứu về sự kiện “taper tantrum3” năm 2013, trong đó kết luận rằng các thị trường mới nổi và cận biên trước đó chịu ảnh hưởng nhiều nhất bởi đợt “cắt giảm chương trình nới lỏng định lượng” của Fed, thường là các quốc giá có lượng dự trữ đồng USD khiêm tốn và/ hoặc có quá nhiều nợ được định danh bằng đồng USD.

Theo IMF, so sánh tác động của sự kiện “taper tantrum” lên tỷ giá hối đoái của những nền kinh tế mới nổi, giữa các quốc gia không có đủ dự trữ ngoại hối so với các quốc gia có đủ dự trữ. Tỷ giá hối đoái của các quốc gia dự trữ không đủ ngoại hối đã bị mất giá hơn 10% trong sự kiện “taper tantrum”, dẫn đến sự điều chỉnh trên thị trường chứng khoán của các quốc gia này; còn những quốc gia có đủ dự trữ ngoại hối đã đứng dậy sau sự kiện “taper tantrum” và tương đối không có tổn thương gì.

Hiện tại, Việt Nam đã có mức dự trữ ngoại hối khoảng 100 triệu USD, cao xấp xỉ 10% hơn mức gợi ý của IMF đối với dự trữ quốc gia, và nợ được định danh bằng đồng ngoại tệ của Việt Nam vẫn ở mức dưới 40% GDP. Hơn nữa, khoảng một nửa khoản nợ định danh bằng ngoại tệ của Việt Nam về cơ bản là các khoản vay “mềm” từ những tổ chức cho vay siêu quốc gia (ví dụ, World Bank) với các điều khoản ưu đãi. Do đó, các khoản nợ này không làm tăng tính dễ bị tổn thương của Việt Nam đối với điều kiện thắt chặt chính sách tiền tệ thế giới.

Bạn có muốn trở thành VIP/Pro trên 24HMoney? Hãy liên hệ với chúng tôi SĐT/ Zalo: 0981 935 283.

Để truyền thông cho doanh nghiệp, vui lòng liên hệ SĐT/ Zalo: 0908 822 699.

Hòm thư: phuongpt@24hmoney.vn Thích

Thích Bình luận

Bình luận Chia sẻ Copy link

Chia sẻ Copy link

Bình luận