Đừng kỳ vọng "mưa tiền" đổ vào chứng khoán ngay sau tháng 9

Việc FTSE Russell xác nhận lộ trình nâng hạng vào tháng 9/2026 là một cột mốc lịch sử, nhưng thực tế dòng tiền ngoại sẽ không đổ bộ theo kiểu "bùng nổ" tức thì. Các phân tích mới nhất cho thấy, dòng vốn tỷ USD sẽ được giải ngân theo cơ chế "thử lửa" nhỏ giọt, và phải đến năm 2027, thị trường mới thực sự chứng kiến sức bật mạnh mẽ nhất từ các định chế tài chính quốc tế.

Khi dòng vốn thụ động đi theo lộ trình tăng dần tỷ trọng, nhà đầu tư cần một cái đầu lạnh để nhận diện: 2026 chỉ là bước đệm, còn 2027 mới là "điểm rơi" của dòng tiền thực.

Việc Việt Nam tiến gần hơn tới nhóm thị trường mới nổi thứ cấp từ tháng 9/2026 đánh dấu bước tiến quan trọng trong hội nhập tài chính. Tuy nhiên, kỳ vọng dòng tiền ngoại đổ vào ngay khi “lên hạng” có thể sẽ không xảy ra.

Các phân tích gần đây cho thấy dòng vốn, đặc biệt từ các quỹ ETF theo dõi chỉ số FTSE, sẽ giải ngân theo từng bước thay vì bùng nổ. Đây là đặc thù của dòng tiền thụ động – vận hành theo cấu trúc chỉ số và ưu tiên sự ổn định.

Giai đoạn đầu chỉ là phép thử

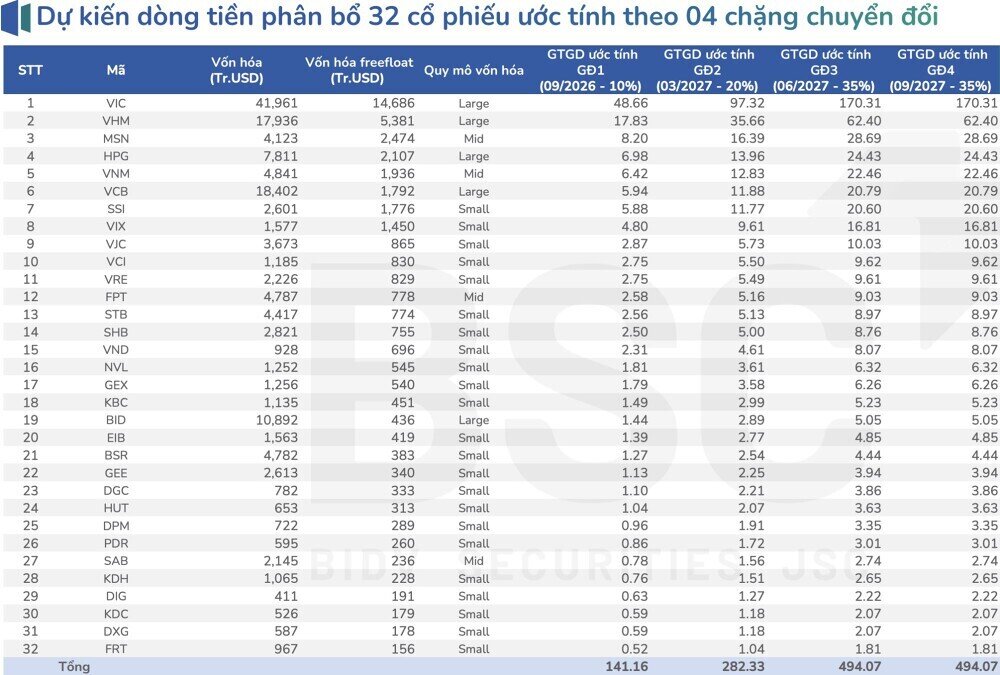

Theo lộ trình, cổ phiếu Việt Nam được đưa vào rổ chỉ số qua 4 đợt, bắt đầu với tỷ trọng 10% vào tháng 9/2026. Mức này đủ nhỏ để hạn chế biến động, đồng thời tạo “vùng đệm” để thị trường thích nghi.

Giai đoạn đầu mang tính kiểm chứng: hệ thống giao dịch, cơ chế vận hành và khả năng hấp thụ dòng vốn sẽ được “test” trong điều kiện thực tế. Nhà đầu tư tổ chức vì vậy cũng giữ thái độ thận trọng, chưa vội tăng tỷ trọng.

Dòng tiền lớn dồn về 2027

Trọng tâm của lộ trình nằm ở hai kỳ cuối vào tháng 6 và tháng 9/2027, khi tỷ trọng tăng mạnh. Theo ước tính, khoảng 70% quy mô vốn mục tiêu sẽ tập trung trong giai đoạn này.

Điều đó đồng nghĩa, phải sau gần một năm kể từ khi bắt đầu nâng hạng, dòng tiền mới thực sự thể hiện rõ trên thị trường. Các quỹ ETF khi đó sẽ phải điều chỉnh danh mục với quy mô lớn hơn, kéo theo thanh khoản gia tăng ở nhóm cổ phiếu đủ tiêu chí.

Về quy mô, dòng vốn thụ động từ ETF được ước tính khoảng 0,7 – 1,5 tỷ USD, trong khi dòng vốn chủ động có thể đạt 5 – 6 tỷ USD, tùy thuộc mức độ phân bổ của nhà đầu tư tổ chức toàn cầu.

Không phải cổ phiếu nào cũng hưởng lợi

Dòng tiền ETF không trải đều, mà tập trung vào nhóm cổ phiếu vốn hóa lớn, thanh khoản cao và còn room ngoại. Những cái tên đáp ứng tiêu chí có thể trở thành tâm điểm hút vốn, nhưng mức độ ảnh hưởng sẽ phân kỳ theo từng giai đoạn.

Danh mục chính thức còn phụ thuộc vào đánh giá của FTSE Russell tại từng thời điểm, nên biến số vẫn còn.

Dòng vào đi cùng dòng ra

Nâng hạng không chỉ mang lại dòng vốn mới, mà còn kéo theo sự dịch chuyển của dòng tiền hiện hữu. Khi rời nhóm cận biên, các quỹ theo dõi chỉ số frontier buộc phải giảm tỷ trọng hoặc thoái vốn khỏi Việt Nam.

Ở chiều ngược lại, dòng vốn từ các quỹ thị trường mới nổi cũng chưa vào ngay mà tăng dần theo lộ trình. Hai dòng chảy này có thể chồng lấn trong giai đoạn đầu, khiến tác động ròng không rõ rệt.

Một quá trình, không phải cú hích

Nhìn tổng thể, nâng hạng FTSE là câu chuyện dài hơi. Tác động không đến ngay, mà tích lũy qua từng bước triển khai.

Dòng tiền sẽ đến, nhưng không theo cách thị trường thường kỳ vọng. Và mốc thời gian đáng chú ý nhất, nếu có, nhiều khả năng nằm ở năm 2027 – khi “lượng” đủ lớn để tạo thành “chất”.

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()