Dữ liệu việc làm tháng 5 có thể trở thành chất xúc tác định hình xu hướng mới của thị trường tài chính toàn cầu

Báo cáo việc làm phi nông nghiệp (Nonfarm Payrolls - NFP) của Mỹ dự kiến công bố vào thứ Sáu đang trở thành tâm điểm chú ý của giới đầu tư toàn cầu. Trong bối cảnh lạm phát gia tăng, giá năng lượng leo thang và những bất ổn địa chính trị tại Trung Đông, dữ liệu lao động lần này không chỉ phản ánh sức khỏe của nền kinh tế Mỹ mà còn có thể quyết định hướng đi tiếp theo của chính sách tiền tệ và các thị trường tài sản trên toàn cầu.

Thị trường lao động vẫn duy trì khả năng chống chịu

Theo khảo sát của Dow Jones, các chuyên gia kinh tế dự báo nền kinh tế Mỹ đã tạo thêm khoảng 80.000 việc làm trong tháng 5, trong khi tỷ lệ thất nghiệp được kỳ vọng giữ nguyên ở mức 4,3%.

Thu nhập bình quân theo giờ được dự báo tăng 0,3% so với tháng trước và tăng 3,4% so với cùng kỳ năm trước. Mặc dù tốc độ tăng lương vẫn thấp hơn áp lực giá cả trong nền kinh tế, đây vẫn là dấu hiệu cho thấy nhu cầu lao động chưa suy yếu đáng kể bất chấp môi trường lãi suất cao kéo dài.

Các dữ liệu công bố trước đó cũng cho thấy thị trường việc làm tiếp tục phát đi những tín hiệu tương đối tích cực. Báo cáo của ADP ghi nhận khu vực tư nhân tạo thêm 122.000 việc làm trong tháng 5, với hoạt động tuyển dụng diễn ra tại 8 trong số 10 lĩnh vực chính của nền kinh tế. Trong khi đó, số lượng vị trí tuyển dụng còn trống tăng lên 7,62 triệu, phản ánh nhu cầu lao động vẫn ở mức cao.

Tuy nhiên, các chỉ báo khác lại cho thấy quá trình hạ nhiệt đang diễn ra một cách từ từ. Số đơn xin trợ cấp thất nghiệp lần đầu tăng lên 225.000 hồ sơ trong tuần kết thúc ngày 30/5, trong khi số người tiếp tục nhận trợ cấp thất nghiệp giảm nhẹ xuống còn 1,777 triệu người.

Những dữ liệu trái chiều này khiến báo cáo NFP tháng 5 trở thành mảnh ghép quan trọng cuối cùng trước khi Cục Dự trữ Liên bang Mỹ (Fed) đưa ra các quyết định chính sách tiếp theo.

Lạm phát quay trở lại là mối lo lớn nhất của Fed

rong khi thị trường lao động vẫn thể hiện sức chống chịu, áp lực lạm phát đang trở thành vấn đề ngày càng đáng quan ngại.

Chỉ số giá tiêu dùng (CPI) của Mỹ trong tháng 4 tăng lên 3,8% so với cùng kỳ năm trước, đánh dấu tháng thứ hai liên tiếp lạm phát tăng tốc và là mức cao nhất trong vòng ba năm. Động lực chính đến từ sự leo thang mạnh của giá dầu, khí đốt và chi phí năng lượng sau khi xung đột giữa Mỹ và Iran bùng phát.

Kể từ cuối tháng 2, giá dầu thô Mỹ đã tăng khoảng 30%, kéo giá xăng bán lẻ tăng hơn 40%. Đáng chú ý hơn, giá dầu diesel – loại nhiên liệu đóng vai trò thiết yếu trong vận tải, nông nghiệp, xây dựng và logistics – đã tăng tới 55%.

Sự gia tăng mạnh của chi phí nhiên liệu đang tạo ra hiệu ứng lan tỏa trên diện rộng, làm tăng chi phí sản xuất và vận chuyển trong nhiều lĩnh vực của nền kinh tế.

Điều này được phản ánh rõ nét trong chỉ số giá sản xuất (PPI). Theo dữ liệu từ Cục Thống kê Lao động Mỹ, lạm phát bán buôn đã tăng lên 6% trong tháng 4, cao hơn đáng kể so với mức 4,3% của tháng trước. Đây là tín hiệu cho thấy áp lực giá cả có thể tiếp tục được truyền sang người tiêu dùng trong các tháng tới.

Fed đứng trước bài toán khó giữa tăng trưởng và lạm phát

Bối cảnh hiện tại đang đặt Fed vào một trong những giai đoạn điều hành chính sách khó khăn nhất kể từ sau đại dịch.

Một mặt, nền kinh tế vẫn duy trì tăng trưởng và tỷ lệ thất nghiệp ở mức thấp. Mặt khác, lạm phát đang có dấu hiệu tăng tốc trở lại do tác động từ giá năng lượng và các yếu tố địa chính trị.

Tuần trước, Thống đốc Fed Lisa Cook nhấn mạnh rằng rủi ro hiện nay vẫn nghiêng về phía lạm phát cao hơn, phản ánh mối quan ngại ngày càng lớn trong nội bộ ngân hàng trung ương.

Nếu báo cáo việc làm tháng 5 tiếp tục cho thấy thị trường lao động vững vàng, Fed sẽ có thêm lý do để duy trì chính sách tiền tệ thắt chặt trong thời gian dài hơn nhằm ngăn chặn nguy cơ lạm phát bùng phát trở lại.

Ngược lại, nếu số liệu việc làm suy yếu đáng kể, các nhà hoạch định chính sách sẽ phải cân nhắc kỹ lưỡng giữa mục tiêu kiểm soát lạm phát và nguy cơ tăng trưởng kinh tế giảm tốc.

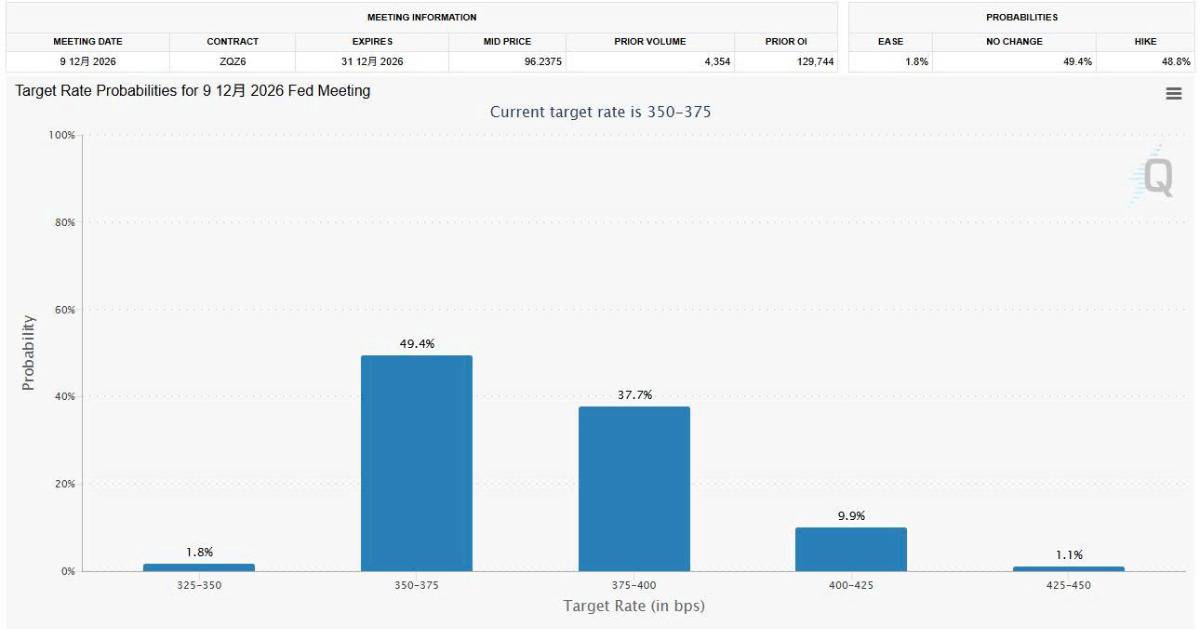

Thị trường đang đặt cược vào khả năng lãi suất duy trì ở mức cao

Kỳ vọng của nhà đầu tư hiện phản ánh rõ sự thay đổi trong triển vọng chính sách tiền tệ của Mỹ.

Theo công cụ FedWatch của CME, thị trường đang định giá tới 96,4% khả năng Fed giữ nguyên lãi suất trong cuộc họp tháng 6. Xác suất cắt giảm lãi suất chỉ còn 3,6%.

Đối với cuộc họp tháng 7, khả năng giữ nguyên lãi suất tiếp tục ở mức áp đảo 88,5%, trong khi xác suất tăng lãi suất thêm 25 điểm cơ bản đã tăng lên 8,2%.

Đáng chú ý, kỳ vọng đến cuối năm đang thay đổi nhanh chóng. Thị trường hiện đánh giá gần 49% khả năng Fed sẽ phải nâng lãi suất ít nhất một lần trước tháng 12, trong khi xác suất cắt giảm lãi suất chỉ còn dưới 2%.

Diễn biến này cho thấy giới đầu tư ngày càng tin rằng rủi ro lạm phát đang lớn hơn nhiều so với nguy cơ suy thoái kinh tế trong ngắn hạn.

NFP tháng 5 có thể trở thành bước ngoặt của thị trường

Trong bối cảnh hiện nay, báo cáo việc làm tháng 5 không đơn thuần là một chỉ số kinh tế định kỳ. Đây có thể là dữ liệu quyết định kỳ vọng của thị trường đối với lộ trình lãi suất của Fed trong nửa cuối năm 2026.

Một báo cáo việc làm mạnh hơn dự kiến có thể củng cố quan điểm duy trì lãi suất cao, hỗ trợ đồng USD và lợi suất trái phiếu, đồng thời gây áp lực lên vàng và các tài sản không sinh lãi.

Ngược lại, một báo cáo yếu hơn kỳ vọng có thể làm gia tăng lo ngại về triển vọng tăng trưởng, thúc đẩy nhu cầu đối với các tài sản trú ẩn và làm thay đổi hoàn toàn kỳ vọng chính sách tiền tệ hiện nay.

Với sự kết hợp giữa thị trường lao động, lạm phát và rủi ro địa chính trị, dữ liệu NFP tháng 5 nhiều khả năng sẽ trở thành chất xúc tác quan trọng, định hình xu hướng tiếp theo của thị trường tài chính toàn cầu trong những tháng tới.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()