Dự báo lợi nhuận quý III/2023 của Hòa Phát, Nam Kim khả quan, ngành thép lấy lại đà tăng trưởng?

Các “ông lớn” ngành thép như Hòa Phát, Nam Kim dù chưa công bố báo cáo tài chính quý III/2023 nhưng lợi nhuận được dự báo tăng trưởng khả quan. Trong khi đó, Thép Vicasa lại báo lỗ trở lại sau 3 quý có lãi liên tiếp.

Mùa báo cáo kết quả kinh doanh quý III/2023 đã rục rịch khởi động, trong đó, nhóm ngành thép là một trong những nhóm ngành được kỳ vọng sẽ tiếp tục có sự hồi phục và tăng trưởng trong quý III.

Đã có doanh nghiệp báo lỗ nhưng dự báo các “ông lớn” tăng trưởng khả quan

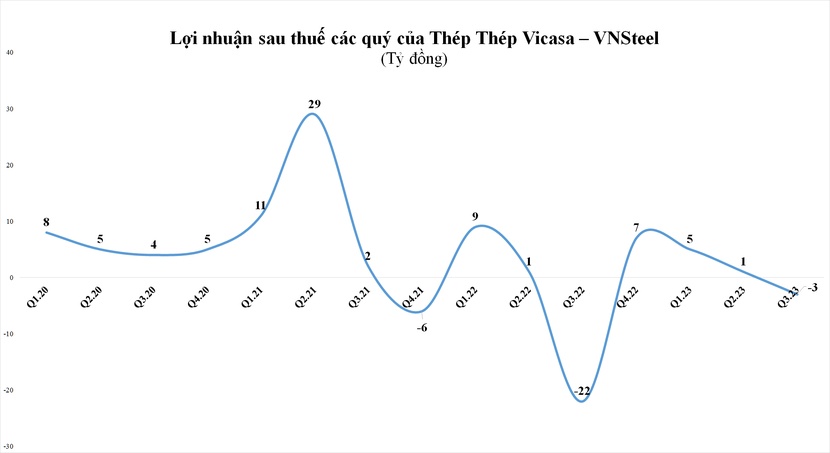

Là doanh nghiệp đầu tiên trong ngành thép công bố báo cáo tài chính (BCTC) quý III/2023, Công ty CP Thép Vicasa – VNSteel (mã VCA) ghi nhận doanh thu thuần trong kỳ đạt gần 390 tỷ đồng, giảm 18% so với quý II năm ngoái.

Nhờ chi phí giá vốn giảm mạnh hơn mức giảm của doanh thu, nên lợi nhuận gộp của Thép Vicasa tăng lên 7 tỷ đồng, cải thiện đáng kể so với lỗ gộp gần 10 tỷ cùng kỳ năm trước, biên lợi nhuận gộp đạt 2%.

Trong kỳ, chi phí tài chính, chi phí bán hàng và chi phí quản lý doanh nghiệp đều được tiết giảm so với cùng kỳ. Tuy nhiên, sau khi trừ chi phí, Thép Vicasa vẫn sau thuế gần 3 tỷ đồng, giảm lỗ so với mức âm 23 tỷ đồng của cùng kỳ năm 2022. Như vậy, dù giảm lỗ so với quý II/2022 nhưng Thép Vicasa đã báo lỗ trở lại trong quý III/2023, sau 3 quý có lãi liên tiếp.

Đối với các doanh nghiệp lớn trong ngành thép, dù kết quả kinh doanh quý III/2023 chưa được hé lộ nhưng số liệu về sản lượng tiêu thụ hàng tháng đều ghi nhận có sự cải thiện dù mức tăng không quá đột biến.

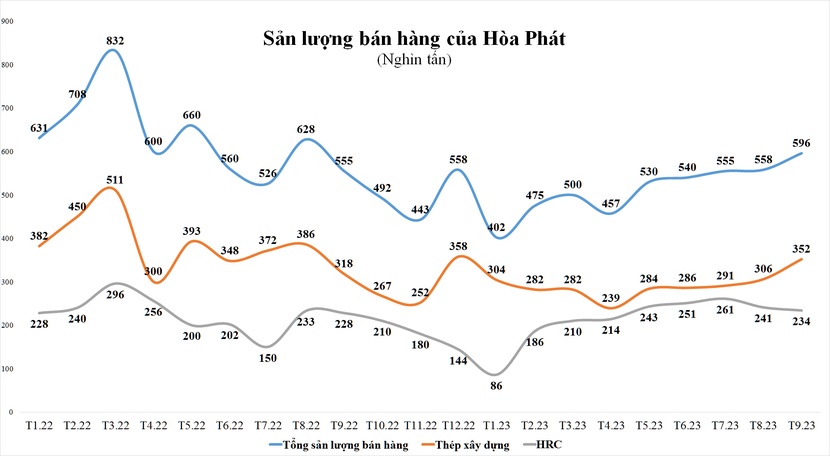

Báo cáo tình hình kinh doanh tháng 9/2023 của Công ty CP Tập đoàn Hòa Phát (mã HPG) cho thấy, tháng 9/2023, bán hàng các sản phẩm thép xây dựng, thép cuộn cán nóng (HRC), phôi thép của tập đoàn này tăng 7% so với tháng trước, đạt 596.000 tấn. Đây là mức tiêu thụ các sản phẩm thép cao nhất kể từ tháng 9/2022 của Hòa Phát.

Riêng với mặt hàng thép xây dựng, sản lượng tiêu thụ trong tháng 9 của tập đoàn này đạt 352.000 tấn, cao nhất kể từ đầu năm và tăng 15% so với tháng 8.

Trong báo cáo cập nhật về hoạt động kinh doanh quý III/2023 của Hòa Phát mới đây, Công ty Chứng khoán Dầu khí (PSI) cho biết, sản lượng sản xuất thép trong quý III của Hòa Phát đạt 1,95 triệu tấn, tăng 12,3% so với cùng kỳ.

Mức tăng này đến từ việc Hòa Phát tăng tốc sản xuất tồn kho nhằm chuẩn bị cho sự kiện dừng hoạt động 1 lò cao. Theo đó, Hòa Phát sẽ ngừng hoạt động 1 lò cao tại Khu liên hợp Hòa Phát Hải Dương trong quý IV/2023 nhằm mục đích đại tu, bảo dưỡng, chuẩn bị cho các đợt sản xuất mới vào năm 2024. Dự kiến Hòa Phát sẽ thực hiện ngừng hoạt động lò cao này từ đầu tháng 10. Để chuẩn bị cho việc ngừng hoạt động 1 lò cao, tập đoàn này đã tăng tốc sản xuất thép thô trong quý III/2023.

Cũng trong quý III, sản lượng bán hàng các mặt hàng thép của Hòa Phát đạt 1,7 triệu tấn, tăng nhẹ 0,3% so với cùng kỳ, nhưng tăng tới 11,9% so với quý trước. Trong quý III, HPG đã tận dụng tốt quota xuất khẩu sang EU, nhất là đối với mặt hàng thép HRC, giúp sản lượng tiêu thụ HRC trong quý đạt mức 766.046 tấn (tăng 25,4% so với cùng kỳ).

Theo PSI, tiêu thụ thép xây dựng của Hòa Phát vẫn đang trong quá trình hồi phục, khả năng hấp thụ tại thị trường nội địa là chưa cao, tuy vậy sản lượng tiêu thụ tháng 9 đạt mức cao nhất kể từ đầu năm cho thấy khả năng tiêu thụ thép xây dựng đã có sự cải thiện tích cực.

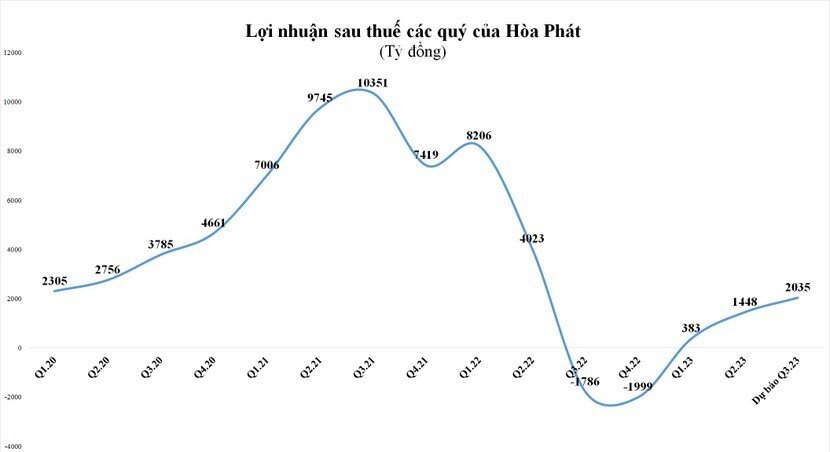

Với sản lượng tiêu thụ thép tiếp tục phục hồi, PSI dự báo doanh thu thuần quý III/2023 của Hòa Phát có thể đạt 30.651 tỷ đồng, giảm 10,12% so với cùng kỳ nhưng tăng 4% so với quý trước và lợi nhuận sau thuế đạt 2.035 tỷ đồng, do Hòa Phát được hưởng lợi nhiều từ việc xuất khẩu HRC sang EU. Biên lợi nhuận ròng ở mức 6,6% (cải thiện so với mức 4,9% của quý II/2023 và -5,24% của cùng kỳ năm ngoái).

Trong khi đó, với Công ty CP Thép Nam Kim (mã NKG) báo cáo gần đây của Công ty CP Chứng khoán Rồng Việt (VDSC) ước tính tổng sản lượng tiêu thụ trong quý III/2023 của công ty có thể đạt 208.000 tấn, tăng 59% so với cùng kỳ năm ngoái. Biên lợi nhuận gộp dự kiến sẽ duy trì ở mức 9% - tương đương quý II/2023 nhờ chính sách quản lý hàng tồn kho phù hợp.

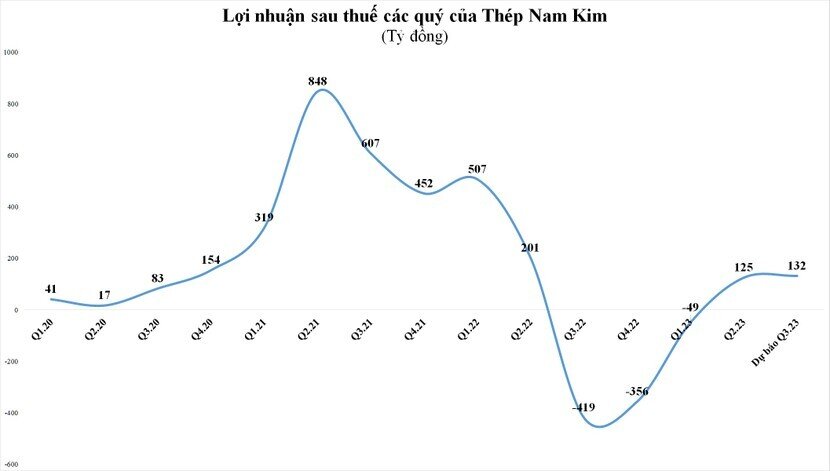

VDSC dự báo lãi sau thuế của Thép Nam Kim có thể đạt 132 tỷ đồng, phục hồi mạnh từ mức lỗ 419 tỷ đồng của quý III/2022 và tăng gần 6% so với số lãi 125 tỷ đồng của quý II/2023.

Theo VDSC, nhu cầu từ thị trường nước ngoài (các nước ASEAN và châu Âu) có thể sẽ hỗ trợ sản lượng tiêu thụ của doanh nghiệp xuất khẩu tôn mạ Việt Nam trong những tháng cuối năm nay, đặc biệt là Thép Nam Kim do doanh nghiệp này có tỷ trọng doanh thu xuất khẩu cao và có vị thế đầu ngành về xuất khẩu tôn mạ.

Ngành thép trong quý IV sẽ gặp nhiều thử thách

Dù sự hồi phục đã và đang được ghi nhận, song PSI cho rằng ngành thép sẽ chưa thể trở lại đà tăng trưởng từ cuối năm nay. Theo đó, thị trường bất động sản sẽ chưa thể có sự sôi động đủ mạnh để kích cầu cho thép xây dựng, dẫn đến khả năng tiêu thụ thép sẽ phụ thuộc nhiều vào việc triển khai các dự án đầu tư công trọng điểm của cả nước. Việc chậm giải ngân vốn đầu tư công sẽ là rủi ro lớn cho ngành thép về cuối năm 2023.

Bên cạnh đó, việc xuất khẩu sẽ gặp nhiều khó khăn hơn trong quý IV/2023. Thị trường EU đang trở nên dè dặt hơn với những đơn đặt hàng mới trong tháng 9. PSI nhận định điều này sẽ tiếp diễn trong quý IV khi nhu cầu tiêu thụ là tương đối thấp. Ngành công nghiệp ô tô tại EU đạt mức tăng trưởng tốt (tăng 15,2% so với cùng kỳ, tính đến hết tháng 7), tuy nhiên mức tăng này là do mức nền thấp vào năm 2022.

Đồng thời, PSI cho rằng giá bán thép cũng đang thiếu những động lực hỗ trợ. Nhu cầu yếu là lý do chính khiến cho giá thép giảm liên tục trong 2 quý vừa qua. Xu hướng này được dự báo sẽ tiếp diễn trong quý cuối năm.

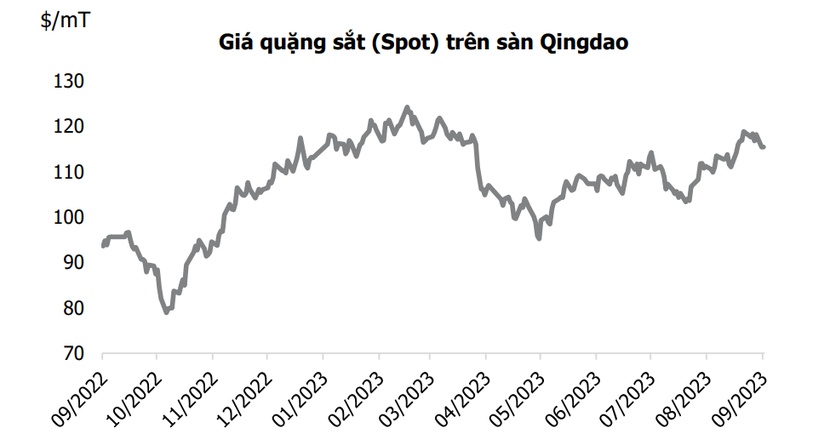

Ngoài ra, giá quặng tại Trung Quốc trong quý III đã tăng mạnh do ảnh hưởng của các thông tin hạn chế sản xuất thép tại nhiều khu vực ở nước này. PSI dự đoán giá quặng sẽ tiếp tục tăng nhẹ và đi quanh vùng giá hiện tại trong quý IV. Giá than cốc cũng đã tăng trở lại trong quý III. Hiện tại, nguồn cung than cốc đang khan hiếm trong khi nhu cầu đã và đang cải thiện.

Trong khi đó, tại một tọa đàm gần đây, ông Đào Minh Châu, Phó giám đốc Phân tích cổ phiếu SSI Research nhận định ngành thép là 1 trong 4 nhóm ngành có triển vọng phục hồi tốt nhất trong nửa cuối 2023.

Theo ông Châu, các doanh nghiệp trong ngành hầu như đã ghi nhận mức lỗ kỷ lục trong năm 2022. Trong nửa cuối năm 2023, dự báo kết quả của các công ty ngành thép chưa quay lại mức trung bình các năm trước nhưng sẽ cải thiện so với cùng kỳ năm ngoái. Bởi, lượng bán hàng đã cải thiện, đặc biệt là kênh xuất khẩu. Các công ty cũng không còn phải trích lập hàng tồn kho lớn như nửa cuối năm ngoái.

Sang năm 2024, chuyên gia của SSI dự báo nhóm các doanh nghiệp ngành thép cũng sẽ là một trong những nhóm doanh nghiệp ghi nhận lợi nhuận có sự cải thiện mạnh.

“Do mức nền thấp trong nửa đầu năm 2023, nên trong 6 tháng đầu năm 2024, mức tăng trưởng lợi nhuận của các công ty thép có thể đạt từ 10% - 15%, biên lợi nhuận có thể phục hồi rõ ràng hơn”, ông Châu nói và cho biết thêm “hiện tại giá thép đang ở mức thấp trong nhiều năm do vậy thời gian tới nhiều khả năng giá mặt hàng này sẽ phục hồi, mặc dù mức độ và thời gian tăng vẫn còn là yếu tố chưa rõ ràng. Tính trung bình, mức độ tăng trưởng lợi nhuận của các doanh nghiệp thép trong năm 2024 khoảng 70% - 80% so với năm 2023”.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()