Định giá HPG: Trở lại đà tăng trưởng nhờ nhà máy Dung Quất II

- Trước diễn biến tiêu cực của thị trường bất động sản, ngành thép từng được dự kiến sẽ bị ảnh hưởng lớn trong năm 2023 do nhu cầu thép xây dựng đi xuống.

- Tuy nhiên, kết quả kinh doanh của doanh nghiệp đang có dấu hiệu tăng trưởng mạnh mẽ trở lại nhờ chính sách nới lỏng trong nước và thị trường quốc tế hồi phục.

=> Câu chuyện cơ bản của ngành Thép nói chung và doanh nghiệp HPG nói riêng sẽ diễn biến như thế nào trong tương lai? Liệu có quay trở lại thời kỳ hoàng kim như năm 2021 hay không? Cơ sở nào để kỳ vọng HPG sẽ tăng trưởng mạnh mẽ thời gian tới?...

Mời nhà đầu tư cùng Simple Invest tìm hiểu chi tiết trong bài viết dưới đây nhé!

I. CẬP NHẬT KẾT QUẢ KINH DOANH CỦA HPG

- Hòa Phát giữ thị phần số 1 Việt Nam về Thép xây dựng, Ống Thép; Top 5 nhà sản xuất tôn mạ và là doanh nghiệp Việt Nam duy nhất sản xuất được thép HRC (tên thường gọi là thép tấm cuộn cán nóng - là thép tấm ở dạng cuộn, sản phẩm được sản xuất theo quy trình cán nóng. Quy trình rất phức tạp)

- Nửa đầu năm 2023, sản lượng tiêu thụ thép trong nước giảm mạnh 17.5% so với cùng kỳ, đạt mức 12.4 triệu tấn. Chủ yếu do mức giảm của thép xây dựng (chiếm 60% sản lượng toàn ngành)

- Tuy nhiên, tín hiệu hồi phục đã xuất hiện trong quý 2 khi sản lượng tiêu thụ HRC hồi phục 12% so với cùng kỳ nhờ tăng trưởng của thị trường xuất khẩu. Giá HRC tại Châu Âu và Mỹ tăng mạnh lên mức trên 950 USD/tấn trong quý 2, nguyên nhân là do tồn kho thấp khiến các nhà cung cấp tăng cường nhập khẩu thép Châu Á với giá chỉ khoảng 650 USD.

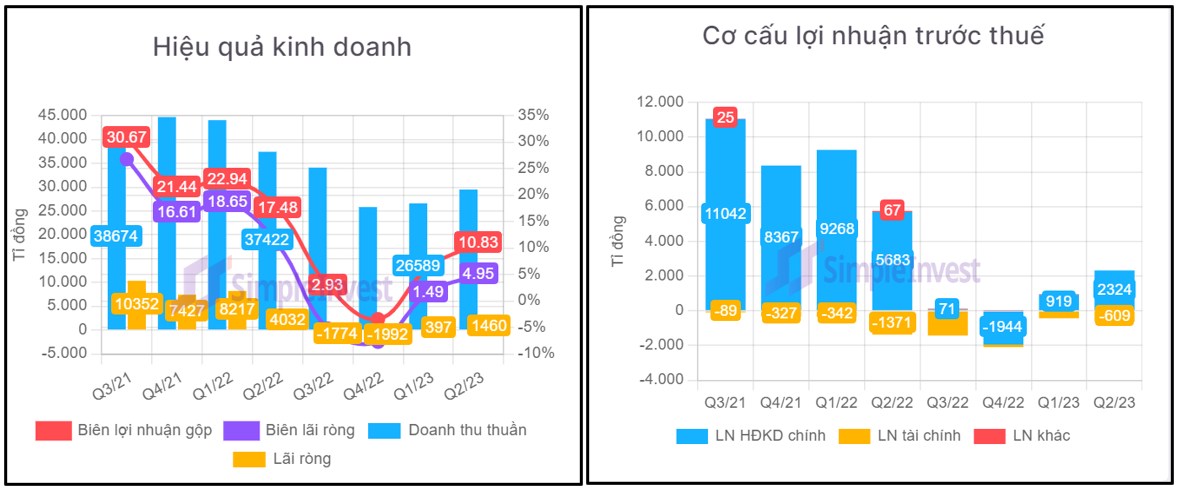

- Luỹ kế 6 tháng hợp nhất doanh thu giảm 31%, lợi nhuận sau thuế giảm mạnh so với cùng kỳ do nền giá cao của năm 2022. Tuy nhiên, so với các quý trước thì lợi nhuận đã bắt đầu tăng trưởng dương trở lại (như biểu đồ). Biên lợi nhuận gộp hồi phục lên mức gần 11% trong nửa cuối năm do giá nguyên liệu giảm mạnh hơn giá bán.

=> Thị trường chứng khoán luôn đi trước và kỳ vọng vào tiềm năng. Chính vì vậy mà với những tín hiệu tích cực từ báo cáo tài chính hằng quý đã giúp giá cổ phiếu bắt đầu phản ánh tăng tốt trở lại, và việc dần hồi phục sẽ bắt đầu phản ánh vào kết quả kinh doanh sắp tới.

II. LUẬN ĐIỂM ĐẦU TƯ

1. Nhu cầu hồi phục, sản lượng tăng trở lại

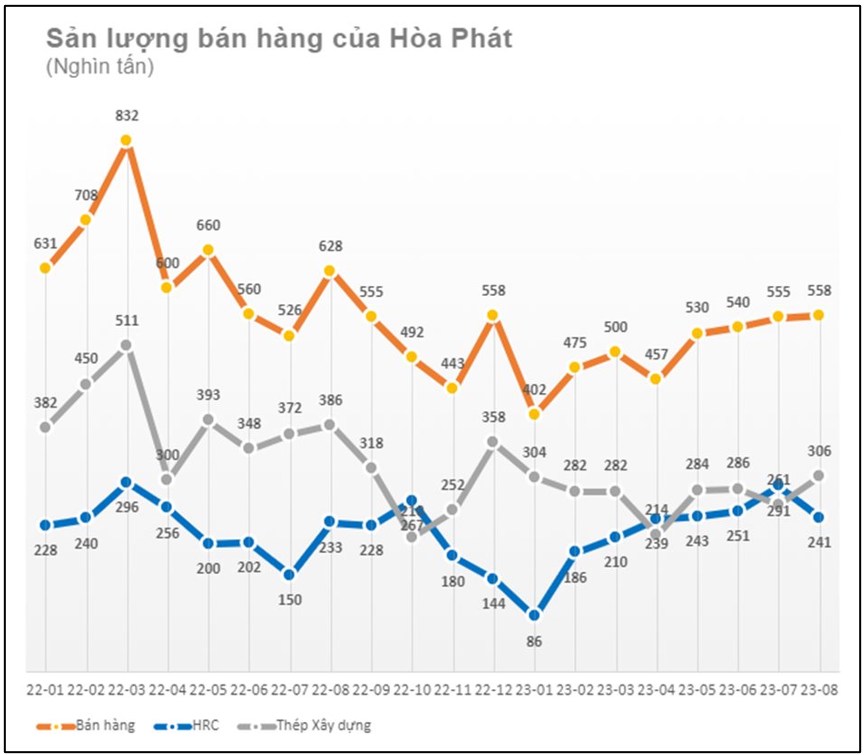

- Trong tháng 8, HPG đã sản xuất 686,000 tấn thép thô, tăng 8% so với tháng trước và 20% so với cùng kỳ năm ngoái.

- Sản lượng bán hàng thép xây dựng, phôi thép, thép cuộn cán nóng (HRC) đạt 558,000 tấn, tương đương tháng 7. Trong đó, thép xây dựng Hòa Phát ghi nhận 306,000 tấn, cao nhất từ đầu năm và tăng 18% so với tháng trước.

=> Đây là tháng tăng trưởng thứ 4 liên tiếp về sản lượng bán hàng, 1 phần nhờ sản lượng xuất khẩu với 98,000 tấn, gấp 3.5 lần tháng 7/2023, cao nhất trong vòng 1 năm trở lại đây.

- Dù ngắn hạn còn tồn tại không ít thách thức, song thị trường BĐS sẽ dần hồi phục trong những quý tới trước khi bứt phá vào nửa cuối năm 2024, qua đó thúc đẩy nhu cầu thép. Điều này cũng nhờ những nỗ lực tháo gỡ khó khăn mà thị trường BĐS gặp phải của Chính phủ và sửa đổi luật Đất đai.

- Thị trường xuất khẩu hồi phục: Châu Âu và Asean tiếp tục là các thị trường xuất khẩu chính của công ty. Bên cạnh đó, sản lượng tiêu thụ và xuất khẩu tại Trung Quốc được kỳ vọng sẽ giảm trong nửa cuối năm 2023, từ đó giảm áp lực cạnh tranh cho các nhà xuất khẩu thép Việt Nam, trong đó có HPG.

- Giá nguyên liệu đầu vào như Quặng sắt hay Than cốc được dự báo sẽ tiếp tục hạ nhiệt, kỳ vọng cải thiện lợi nhuận doanh nghiệp thép. Trong khi đó, giá than cốc cũng đã giảm trong nửa đầu năm do nguồn cung tại Australia tăng lên cũng như hoạt động sản xuất thép toàn cầu chậm lại và kỳ vọng nhu cầu mạnh mẽ của Trung Quốc sau đại dịch đã không diễn ra.

- Việc Trung Quốc áp dụng chính sách hạn chế sản xuất thép để giảm thiểu tác động môi trường và sự hồi phục của nhóm Bất động sản, việc hạn chế sản xuất sẽ mở ra cơ hội xuất khẩu thép của Việt Nam vào Trung Quốc, đồng thời cải thiện giá bán cuối năm.

2. Dự án đầu tư lớn

(1) Khu liên hợp sản xuất gang thép Hòa Phát Dung Quất 2

- Hiện tại, Hòa Phát có công suất 8.5 triệu tấn thép thô, lớn nhất Đông Nam Á. Bên cạnh ổn định sản xuất phục vụ nhu cầu thị trường, Tập đoàn đang tích cực triển khai dự án Khu liên hợp sản xuất gang thép Hòa Phát Dung Quất 2, công suất 5.6 triệu tấn HRC/năm, dự kiến hoàn thành vào năm 2025. Dự án được chấp thuận chủ trương đầu tư vào ngày 18/6/2021 với tổng diện tích 279 ha tại Khu kinh tế Dung Quất, huyện Bình Sơn, tỉnh Quảng Ngãi.

- Tính đến đầu tháng 9/2023, dự án hoàn thành nền móng để xây dựng các lò BOF. Tiến độ giải phóng mặt bằng đạt 90%, đã triển khai được 35% tiến độ khối lượng công việc.

=> Dự án hoàn thiện sẽ nâng công suất thép thô của Hòa Phát lên thành hơn 14 triệu tấn/năm. Cũng theo lãnh đạo Tập đoàn, khi Dung Quất 2 hoàn thành, quy mô doanh thu của Hòa Phát sẽ tăng thêm 80,000-100,000 tỷ đồng mỗi năm so với hiện nay.

- Hoà Phát định hướng sẽ chuyển rất mạnh sang sản xuất thép chất lượng cao, đầu tư chiều sâu để sản xuất thép chế tạo, thép cho sản xuất ốc vít, dự ứng lực, thép đặc biệt phục vụ ngành công nghiệp cơ khí chế tạo, công nghiệp ô tô, đóng tàu, thép kết cấu,… Đây cũng là các hướng phát triển sản phẩm của dự án Dung Quất 2 và các dự án sau này. Tăng cường đầu tư và xuất khẩu các mặt hàng thép này ra thế giới.

- Trước đó, Hòa Phát đã cho đi vào hoạt động Khu liên hợp sản xuất gang thép Hòa Phát Dung Quất 1, tổng vốn đầu tư 60,000 tỷ đồng. Sau Dung Quất 2, công ty đang nghiên cứu xây dựng nhà máy thép Dung Quất 3 với công suất 6 triệu tấn/năm, có thể không đặt ở Khu kinh tế Dung Quất, huyện Bình Sơn.

(2) Dự án tại Khu kinh tế Nam Phú Yên

- Hòa Phát vừa đề xuất đầu tư 4 dự án tại Khu kinh tế Nam Phú Yên gồm: (1)Dự án kinh doanh hạ tầng KCN Hòa Tâm; (2) Dự án Cảng Bãi Gốc, (3)Khu liên hợp gang thép Hòa Phát tại KCN Hòa Tâm và (4) Dự án Khu thương mại - Dịch vụ. Tiến độ đầu tư thực hiện dự án 36 tháng sau khi được cấp chủ trương đầu tư và bàn giao đất.

- Tổng mức đầu tư đối với 4 dự án nói trên dự kiến khoảng 120,000 tỷ đồng (khoảng 5 tỷ USD). Trong đó nguồn vốn sử dụng 50% vốn tự có, 50% còn lại là vốn vay từ các tổ chức tài chính khác. Nhu cầu sử dụng lao động (đối với nhà máy thép) khoảng 12,000 người, trong đó lao động địa phương chiếm 80 - 90%.

- Cảng Bãi Gốc có diện tích 220 ha, có bến tổng hợp, hàng rời, hàng lỏng/khí và tiếp nhận cỡ tàu có trọng tải đến 50,000 tấn, và định hướng có bến chuyên dùng tiếp nhận tàu trọng tải đến 250,000 tấn. KCN Hòa Tâm có quy mô diện tích là 1,080 ha.

=> Dự án triển khai sẽ có rất nhiều lợi thế, là nơi vận chuyển hàng hóa qua khu vực biển Đông thuận tiện cho việc thông thương, tiết giảm chi phí. Hiện tại, HPG đang Chờ chấp thuận chủ trương đầu tư.

III. ĐỊNH GIÁ CHUYÊN SÂU HPG

1. Đánh giá tiềm năng doanh nghiệp

- Với việc tập trung đầu tư nâng công suất tạo ra các sản phẩm chuyên sâu có giá thành tốt, tăng khả năng cạnh tranh và thâm nhập tốt hơn vào thị trường quốc tế.

- Bên cạnh đó, Hòa Phát còn đi đầu sử dụng các công nghệ hiện đại nhất với công nghệ tuần hoàn tiết kiệm tài nguyên, tự chủ 80% điện sản xuất thép, xỉ hạt lò cao được tái sử dụng làm S95 cung cấp cho ngành xây dựng, tiết giảm được chi phí, giảm thiểu ô nhiễm môi trường.

=> Về trung dài hạn, sẽ góp phần tăng trưởng mạnh doanh thu và cải thiện được rõ nét biên lợi nhuận.

SimpleInvest đánh giá HPG là 1 doanh nghiệp có tiềm năng rất lớn, có câu chuyện hấp dẫn và kỳ vọng tăng trưởng mạnh mẽ trong giai đoạn sắp tới.

Hiện tại đã có Định giá cổ phiếu chính thức về giá trị thực của HPG trong năm 2023. Anh chị nhà đầu tư quan tâm đến định giá của cổ phiếu này hãy liên hệ trực tiếp với SimpleInvest để được nhận bài viết đầy đủ, bao gồm các mục đang thiếu như: Định giá doanh nghiệp, Vùng giải ngân tối ưu nhất cho từng trường phái đầu tư…

Đây là bài ĐỊNH GIÁ CHUYÊN SÂU hoàn toàn MIỄN PHÍ, vậy nên hãy nhanh tay liên hệ với SimpleInvest để được hỗ trợ nhận bài viết đầy đủ nhé!

Ngoài ra, nhà đầu tư yêu thích SimpleInvest hãy THAM GIA NGAY room cộng đồng của hệ thống để cùng nhau bàn luận, chia sẻ và săn siêu cổ trực tiếp trong phiên hoàn toàn MIỄN PHÍ nhé!

Follow kênh để đọc được sớm nhất các bài Phân tích chuyên sâu, Nhận định thị trường, Chiến lược đầu tư tối ưu!

SimpleInvest chúc nhà đầu tư chiến thắng mọi thị trường!

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()