Định giá cổ phiếu và ra quyết định đầu tư

Công việc quan trọng nhất của nhà đầu tư khôn ngoan là tìm được các cổ phiếu mà chúng có khả năng sinh lợi cao nhất trong kỳ đầu tư.

Cổ phiếu đầu tư tốt nhất là cổ phiếu đang được thị trường định giá thấp hơn so với giá trị thực hay giá trị nội tại của nó. Nếu một cổ phiếu bị định giá thấp, giá của nó cuối cùng sẽ được tăng lên để phản ánh giá trị cơ bản thật của nó khi các thông tin đúng có sẵn trên thị trường. Trong thời kỳ điều chỉnh giá, nó được xem là cổ phiếu tăng trưởng.

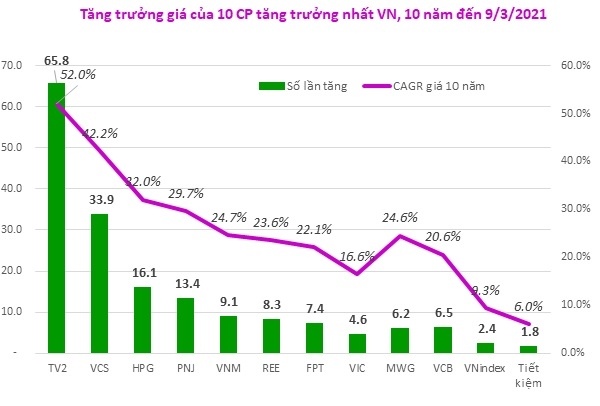

Chỉ tiêu duy nhất để đánh giá một công ty tốt hay vĩ đại, đó là tỉ lệ tăng trưởng kép (CAGR) giá giá qua một thời kỳ dài khoảng từ 10 năm và so sánh nó với các cổ phiếu khác và với chỉ số chung. Những gì diễn ra trong quá khứ đủ dài thường là quy luật, và nó sẽ tiếp tục trong tương lai trừ khi những nền tảng của nó đã thay đổi lớn.

Theo số liệu thống kê, cổ phiếu của Công ty Cổ phần Tư vấn Xây dựng Điện 2 (HOSE: TV2) là cổ phiếu tăng trưởng nhất, tăng đều trong 10 năm qua và vượt trội hơn hẳn so với 9 cổ phiếu tăng trưởng khác. TV2 tăng 65,8 lần hay CAGR 52%/năm.

Cổ phiếu TV2 còn hấp dẫn không?

Tất cả các kỹ thuật định giá chiết khấu dòng tiền đều dựa trên cơ sở rằng giá trị của một tài sản là giá trị hiện tại (PV) của các dòng tiền tương lai được ước tính của nó. Theo mô hình FCFE, trước tiên ta xác định giá trị FCFE qua từng năm, sau đó chiết khấu dòng tiền này theo tỉ lệ chiết khấu của chi phí vốn chủ sở hữu. FCFE là dòng tiền sẵn sàng cho các cổ đông phổ thông sau khi trả cho tất cả các nhà cung cấp vốn và sau khi cung cấp vốn cho sự phát triển liên tục của công ty Công thức tính như sau:

FCFE = Lãi thuần sau thuế + Chi phí khấu hao và dự phòng – Các khoản đầu tư dài hạn – Tăng trong vốn lưu động thuần – Khoản trả nợ gốc + Nợ vay mới phát hành.

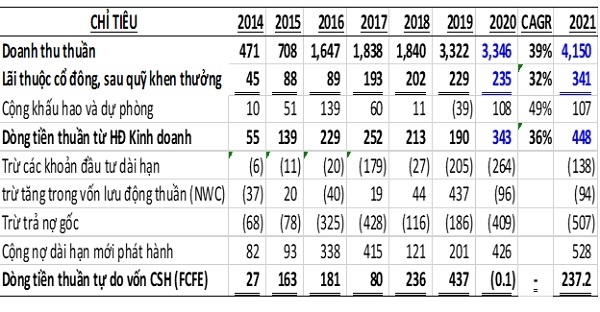

Trong các tài liệu TV2 công bố gần nhất, dự kiến doanh thu năm 2025 là 10.000 tỉ đồng, tức tăng trưởng 5 năm tới là 24%/năm. Lưu ý (1) trong 5 năm gần nhất, doanh thu và lãi thực tế TV2 cao hơn kế hoạch công bố tương ứng là 33% và 52%. Kế hoạch tăng doanh thu 24%/năm trong 5 năm tới là thận trọng so với quá khứ là 39%/năm.

Điều lưu ý thứ hai là Công ty đang có khoản dự phòng chi phí bảo hành lên đến 222 tỉ đồng. Tỉ lệ lãi thuần là 8% chưa cộng khoản dự phòng này. Từ kế hoạch doanh thu hàng năm, nhân với tỉ lệ lãi thuần 8% ta ước tính được lãi thuộc cổ đông. Các khoản khấu hao và dự phòng, tiền trả nợ gốc và nợ mới phát hành được ước tính theo tỉ lệ bình quân của nó trên doanh thu của 7 năm gần nhất.

Các khoản đầu tư dài hạn năm 2021 căn cứ vào kế hoạch đầu tư, và được ước tính bằng số tăng doanh thu hàng năm chia cho tỉ lệ tài sản dài hạn/doanh thu (năm 2020, là tỉ lệ an toàn nhất). Số tăng vốn lưu động thuần (NWC) được ước tính bằng tỉ lệ tăng NWC chia cho số tăng doanh thu của 7 năm là 11,7%. Tăng NWC hàng năm bằng số tăng doanh thu nhân 11,7%. Với các giả định thận trọng nhất để ước tính FCFE của TV2 năm 2021, theo đó FCFE năm 2021 là 237,2 tỉ đồng, chỉ cao hơn 6% so với bình quân 3 năm gần nhất như bảng trên.

Chi phí vốn chủ sở hữu theo mô hình định giá tài sản vốn (CAPM), chi phí vốn chủ sở hữu bằng tỉ lệ lãi không rủi ro cộng (+) tỉ lệ phí bù rủi ro. Tỉ lệ lãi không rủi ro bằng tỉ lệ lãi suất thực cộng tỉ lệ lạm phát ước tính. Rf thường được lấy theo lãi suất trái phiếu chỉnh phủ 3 tháng. Để xác định R f thận trọng, chúng tôi lấy theo tỉ lệ lãi tiền gửi ngân hàng lớn nhất VCB kỳ 4 tháng hiện là 4%/năm.

Tỉ lệ phí bù rủi ro (Rp) bằng (Tỉ lệ lãi toàn thị trường tất cả cổ phiếu trừ (-) lãi không rủi ro) nhân (x) với hệ số rủi ro của cổ phiếu đó. Hệ số beta, chỉ số rủi ro tài sản TV2 thống kê trong 120 tuần qua là 0,79. Tỉ lệ lãi chung của toàn thị trường lấy bằng với tỉ lệ lãi của 5 năm gần nhất của VN-Index là 15%, cao hơn 2% so với tỉ lệ lãi bình quân trên thị trường chứng khoán Mỹ 75 năm qua là 13%. Thay vào công thức trên ta có lãi yêu cầu của TV2 là Ktv2= 4% + (0,79 x (15% - 4%) = 4%+8,7% =12,7%. Để thận trọng hơn ta lấy tỉ lệ lãi không rủi ro theo lãi tiền gửi các năm trước khoảng 6%, tỉ lệ lãi yêu cầu cho TV2 là Ktv2= 6% + (0,79 x (15% - 6%)) = 13%.

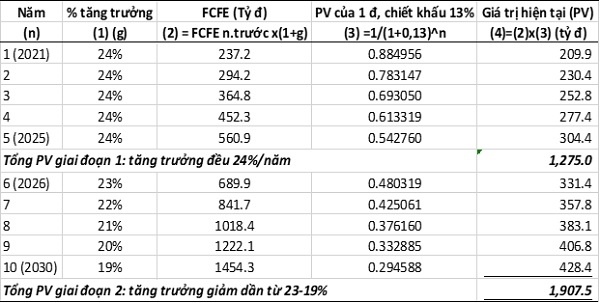

FCFE từ 2021-2030: Theo dự thảo quy hoạch điện VIII, nhu cầu điện trong 10 năm tới tăng trưởng 8-10%/năm, nhu cầu vốn đầu tư cho ngành điện 12-13 tỉ USD/năm. Giả định Doanh thu TV2 từ 2021-2025 tăng 24%/năm, từ 2026-2030 tăng trưởng doanh thu giảm 1% mỗi năm từ 23 -19%, và việc tăng trưởng FCFE theo tăng trưởng doanh thu, ta có bảng tính FCFE và PV của TV2 giai đoạn 2021-2030 như ở dưới:

Từ năm 2031 trở đi được giả định là giai đoạn tăng trưởng ổn định ở mức 6%/năm, sử dụng mô hình định giá DDM, giá trị dòng tiền từ 2031 đến vô hạn, bằng FCFE1/(KJ– GFCFE). FCFE năm 2030 là 1.454 tỉ đồng, Tỉ lệ lãi yêu cầu vốn chủ sở hữu K Jlà 13%, G là tăng trưởng EPS 6%. Ta tính được dòng tiền từ 2031 đến vô hạn là 22.022 tỉ đồng (1.454 x (1+6%))/(13%-6%). Việc định giá này tương đương với mức P/E năm 2030 là 10,5 lần (22.022/2.089). PV của FCFE từ 2031 trở đi bằng 6.488 tỉ đồng (22.022 x (1/((1+6%)^10)).

Tổng hợp giá trị của các dòng tiền tự do VCSH (FCFE) của TV2 là 9.670 tỉ đồng như bảng dưới:

Giá trị hiện tại PV của dòng tiền giai đoạn tăng trưởng đều 2021-2025: 1.275

Giá trị hiện tại PV của dòng tiền giai đoạn tăng trưởng đi xuống 2026-2030: 1.907

Giá trị hiện tại PV của dòng tiền giai đoạn tăng trưởng ổn định từ 2031 đến vô hạn: 6.488

Tổng giá trị hiện tại PV của các dòng tiền tự do VCSH (FCFE): 9.670

Tổng số cổ phiếu đang lưu hành của TV2 là 36,015 triệu cổ phiếu. Do vậy giá trị mỗi cổ phiếu của TV2 ước tính theo FCFE là 268.500 đồng/cổ phiếu (9.670 tỉ đồng chia (:) 36,015 triệu cổ phiếu). Giá trị này tương ứng với P/E 2020 là 36,9 lần.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()