DGC và nút thắt sống còn về nguyên liệu

Trong báo cáo cập nhật mới nhất về triển vọng năm 2026, Chứng khoán Kafi nhận định rằng việc gia hạn giấy phép khai thác apatit tại các khai trường 25 và 19b đang trở thành yếu tố "sống còn" đối với sự phát triển của Tập đoàn Hóa chất Đức Giang (DGC).

Hiện tại, chất lượng quặng tại các khu vực này đang có dấu hiệu suy giảm, một thực tế đã phản ánh trực tiếp vào sự sụt giảm biên lợi nhuận của doanh nghiệp trong quý IV/2025. Việc sớm hoàn tất thủ tục gia hạn sẽ cho phép DGC tiếp tục thăm dò và khai thác ở những tầng sâu hơn, qua đó đảm bảo nguồn cung nguyên liệu đầu vào chất lượng cao và duy trì lợi thế cạnh tranh tại Lào Cai – địa phương có trữ lượng apatit lớn nhất Đông Nam Á. Theo lãnh đạo doanh nghiệp, các hồ sơ mở rộng đang ở những bước cuối cùng và dự kiến sẽ đáp ứng nhu cầu sản xuất trong ít nhất 5 năm tới.

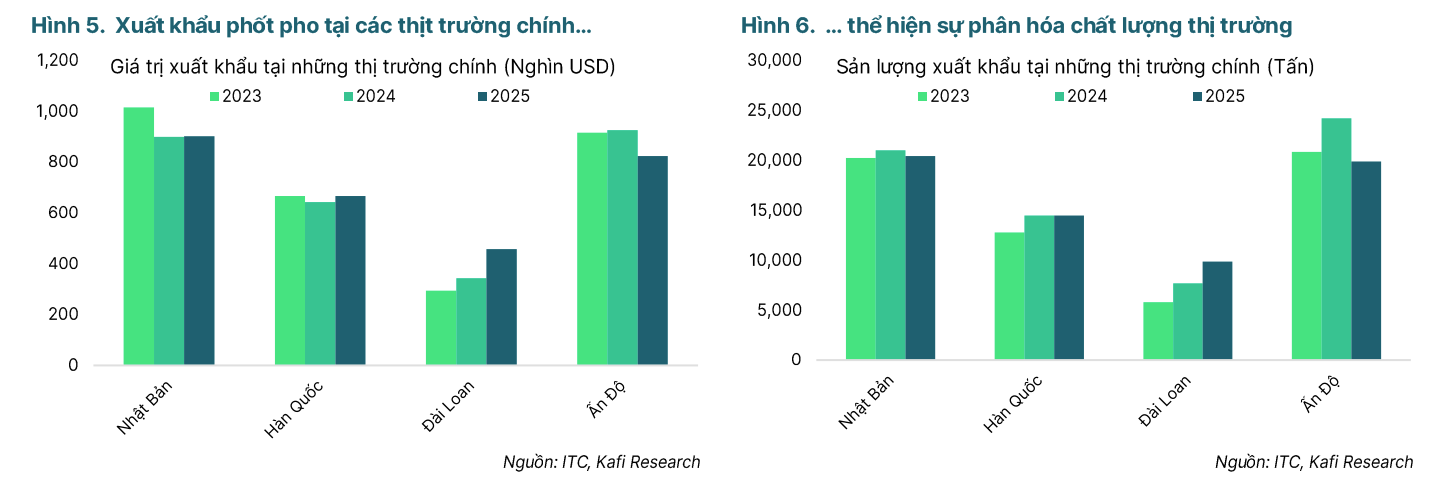

Bên cạnh thách thức về nguyên liệu, chính sách thuế xuất khẩu 5% đối với phốt pho vàng (P4) dự kiến áp dụng từ năm 2026 cũng là một biến số quan trọng mà DGC phải đối mặt. Với vị thế là nhà xuất khẩu P4 lớn nhất thế giới, chi phối khoảng một phần ba sản lượng toàn cầu, DGC sẽ chịu tác động phân hóa rõ rệt tùy theo thị trường. Tại khu vực Đông Bắc Á, nơi P4 được dùng cho ngành điện tử và bán dẫn có giá trị gia tăng cao, khách hàng thường sẵn sàng chấp nhận mức giá cao để đảm bảo chất lượng. Ngược lại, tại thị trường Ấn Độ, nơi sản phẩm chủ yếu phục vụ sản xuất phân bón, DGC sẽ gặp thách thức lớn hơn về giá bán so với các đối thủ cạnh tranh từ Kazakhstan khi chính sách thuế mới được thực thi.

Tuy nhiên, bức tranh kinh doanh của DGC vẫn xuất hiện những điểm sáng nhờ diễn biến giá hàng hóa thế giới. Những căng thẳng địa chính trị leo thang tại khu vực Trung Đông đang khiến nguồn cung năng lượng thắt chặt, đẩy giá phốt pho vàng giao ngay tăng khoảng 10%, đạt mức xấp xỉ 26.039 CNY/tấn. Xu hướng này được dự báo sẽ còn tiếp diễn nếu các xung đột làm gián đoạn chuỗi cung ứng toàn cầu, tạo ra dư địa tăng trưởng lợi nhuận ngắn hạn cho doanh nghiệp. Đây được xem là "bàn đỡ" quan trọng giúp DGC duy trì hiệu quả kinh doanh trong thời gian chờ đợi những quyết định chính thức về việc gia hạn các giấy phép khai thác mỏ.

Tổng hòa các yếu tố giữa thách thức nội tại và cơ hội từ thị trường quốc tế, đội ngũ phân tích của Kafi vẫn duy trì quan điểm tích cực về triển vọng dài hạn của doanh nghiệp. Với tiềm năng từ việc phục hồi nhu cầu ngành bán dẫn và khả năng tự chủ nguyên liệu nếu các giấy phép được thông qua đúng hạn, cổ phiếu DGC được đưa ra mức giá mục tiêu là 105.000 đồng/cp. Con số này tương ứng với biên tăng trưởng khoảng 35% so với thị giá hiện tại, phản ánh niềm tin vào khả năng thích ứng của "ông vua" phốt pho vàng trước những thay đổi về chính sách và biến động địa chính trị toàn cầu.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()