800+ theo dõi

CTG - Nhiều tín hiệu tích cực cho nửa cuối năm

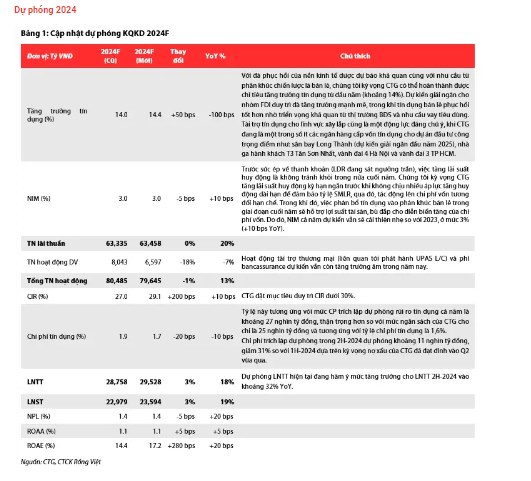

LNTT 1H-2024 tăng nhẹ 3% YoY mặc dù tổng thu nhập từ hoạt động cốt lõi (loại trừ lãi thuần từ hoạt động khác) tăng trưởng 15% YoY do chi phí trích lập tăng cao 20% YoY sau khi phát sinh khoản nợ xấu lớn trong Q2-2024 (nợ xấu hình thành ròng tăng gần 15 nghìn tỷ trong kỳ). Điểm tích cực là khoản nợ xấu này đã được kiểm soát và đưa về nhóm nợ tiêu chuẩn trong tháng 7.

Chúng tôi điều chỉnh dự phóng LNTT năm 2024 tăng 3% lên 29,5 nghìn tỷ đồng (+18,2% YoY) dựa trên kỳ vọng về giảm áp lực trích lập dự phòng sau khi chất lượng tài sản của CTG có các tín hiệu khả quan như nợ nhóm 2 và tỷ lệ nợ xấu hình thành ròng điều chỉnh giảm trong Q2-2024.

Chúng tôi nhận thấy CTG có khá nhiều động lực để tăng trưởng mạnh mẽ trong nửa cuối năm 2024 như triển vọng tăng trưởng tín dụng so với cùng kỳ (phần lớn tín dụng trong năm 2023 được giải ngân vào thời điểm cuối năm trong khi tín dụng năm nay tăng trưởng tương đối ổn định qua các tháng), kiểm soát hiệu quả hơn chi phí hoạt động, thu hồi nợ xấu, và áp lực chi phí tín dụng giảm. Dự phóng LNTT hiện tại đang hàm ý mức tăng trưởng cho LNTT 2H-2024 vào khoảng 32% YoY.

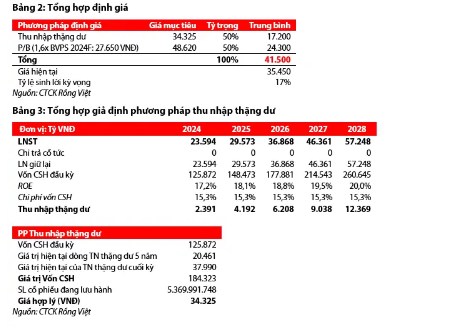

Chúng tôi điều chỉnh tăng 12% giá mục tiêu đối với CTG lên 41.500 VNĐ, tương đương tổng mức sinh lời kỳ vọng là 17% tại ngày 9/9/2024, duy trì khuyến nghị TÍCH LŨY

Tổng quan KQKD 1H-2024 - LNTT đi ngang do chi phí trích lập dự phòng tăng cao sau khi phát sinh khoản nợ xấu lớn

Tổng thu nhập hoạt động tăng 11% YoY. Theo các cấu phần, tăng trưởng từ thu nhập lãi thuần tương đối tích cực (+20% YoY) dựa trên tăng trưởng danh mục tín dụng +15,5% YoY, và NIM bình quân 1H-2024 mở rộng 10 bps YoY lên mức 3,05%. Thu nhập phí thuần giảm nhẹ 3% YoY do phí liên quan tới tài trợ thương mại (liên quan tới phát hành UPAS L/C) giảm 28% và phí bancassurance giảm mạnh (doanh số APE giảm 44% YoY). Thu nhập từ hoạt động khác giảm 33% YoY do ghi nhận chi phí khác từ hoạt động phái sinh lãi suất tăng mạnh so với cùng kỳ.

Chi phí hoạt động tăng 9% YoY, đưa tỷ lệ CIR (TTM) đạt 28,5%, giảm nhẹ 70 bps YoY so với cùng kỳ năm ngoái. CTG tiếp tục ưu tiên nguồn lực cho các hoạt động marketing, và các dự án chuyển đổi số quan trọng.

Chi phí trích lập dự phòng tăng +20% YoY khi khoản vay của một khách hàng lớn nhảy nhóm nợ xấu (nợ xấu hình thành ròng gần 15 nghìn tỷ trong Q2).

Lợi nhuận trước thuế 1H2024 đạt 13 nghìn tỷ đồng, tương đương mức tăng 3,4%YoY. Mức LNTT này hoàn thành khoảng 46% LNTT kế hoạch của năm 2024 (khoảng 28 nghìn tỷ đồng) và 44% dự phóng cả năm của chúng tôi.

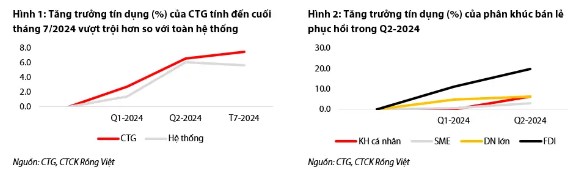

Nhu cầu tín dụng của phân khúc bán lẻ phục hồi khả quan, đưa tín dụng tăng trưởng vượt trội so với ngành

Tăng trưởng tín dụng (TTTD) 1H2024 đạt 6,7% YTD sau khi đạt 2,7% trong Q1. Tốc độ tăng trưởng khá ổn định qua các tháng trong Q2 nhờ nhu cầu tín dụng của các nhóm khách hàng hồi phục tương đối khả quan. TTTD của CTG tới tháng 7 tiếp tục tăng lên mức 7,5%, hoàn thành gần 55% chỉ tiêu tăng trưởng tín dụng được SBV cấp từ đầu năm.

Về cơ cấu danh mục cho vay theo nhóm khách hàng, phân khúc bán lẻ (bao gồm KH cá nhân và SME) chiếm gần 60%, KH doanh nghiệp lớn chiếm 32%, và FDI chiếm 6%. Phân khúc KH cá nhân và SME có sự phục hồi khá rõ rệt với tốc độ tăng trưởng lần lượt đạt 6,3% YTD (Q1: 0,0%) và 2,9% YTD (Q1: 0,6%). Cho vay doanh nghiệp lớn tăng trưởng 6,2% YTD (Q1: 4,7%) trong khi cho vay doanh nghiệp FDI tăng mạnh nhất ở mức 20,1% YTD (Q1: 11%).

Trong cơ cấu cho vay KHCN, cho vay sản xuất kinh doanh (chiếm tỷ trọng 63,3%) là động lực chính cho tăng trưởng tín dụng trong Q2 khi tộc tăng trưởng phục hồi tốt lên 7% từ mức 2% trong Q1. Cho vay BĐS, sản phẩm đứng thứ hai về tỷ trọng (27,3%), bắt dầu phục hồi nhẹ với tăng trưởng 1,5% (Q1:-0,3%).

Đối với cho vay doanh nghiệp, CTG vẫn tập trung vào các ngành nghề ưu tiên theo định hướng của Chính phủ như sản xuất và chế biến chế tạo (21% danh mục) và thương mại dịch vụ (17% danh mục).

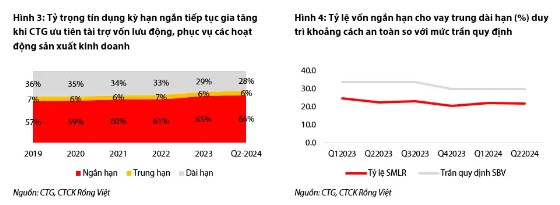

Về cơ cấu danh mục cho vay theo kỳ hạn, CTG tiếp tục tập trung vào cho vay ngắn hạn (chiếm 66% và tăng 8,4% YTD) do ưu tiền tài trợ nhiều cho hoạt động sản xuất kinh doanh (vốn lưu động) hơn so với mục đích cho vay tiêu dùng (thường là các khoản vay dài hạn) và nhiều doanh nghiệp chưa có nhiều kế hoạch đầu tư tài sản cố định mở rộng sản xuất. Do đó, CTG đảm bảo tỷ lệ nguồn vốn ngắn hạn cho vay trung và dài hạn tính tuân thủ theo quy định của SBV, đạt 21,9% (so với trần quy định 30%).

Nguồn tiền gửi từ Kho bạc Nhà nước hỗ trợ cho thanh khoản của Ngân hàng trong nửa đầu năm nhưng có áp lực với thanh khoản trong nửa cuối năm

Tăng trưởng huy động đạt 2,7% YTD với huy động từ tiền gửi tăng 4% trong khi giảm 13% YTD số dư giấy tờ có giá. Tỉ lệ CASA đạt 22,8%, tăng nhẹ từ 22,2% tại cuối quý trước. Tuy nhiên, nếu tính cả nguồn tiền gửi từ Kho bạc Nhà nước (KBNN) với quy mô lớn (Q2: 107 nghìn tỷ đồng) thì tăng trưởng huy động điều chỉnh là khoảng 8,2% YTD. Nguồn tiền gửi của KBNN này về cơ bản giúp đáp ứng được nhu cầu tín dụng trong nửa đầu năm. Tuy nhiên, tỷ lệ LDR đạt 83,6% khá sát với ngưỡng tối đa theo quy định của SBV là 85%, do đó CTG có thể đối mặt với áp lực thanh khoản nhẹ trong nửa cuối năm khi KBNN rút nguồn tiền này về để đáp ứng nhu cầu chi tiêu công. Điều này có thể khiến CTG nâng lãi suất huy động trong các tháng tới để bù đắp thanh khoản cho nhu cầu tín dụng được dự báo sẽ tiếp tục tăng nhanh trong giai đoạn cuối năm.

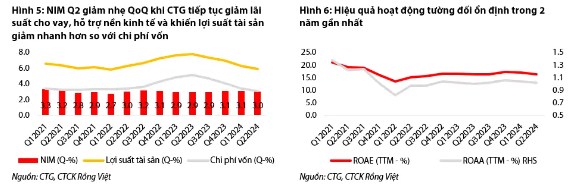

Hiệu quả hoạt động và khả năng sinh lời cải thiện nhẹ so với cùng kỳ

NIM (Q) giảm nhẹ 7 bps QoQ xuống 3,0%, mặc dù dù chi phí vốn đã giảm 30bps QoQ xuống 3,1% khi lãi suất huy động bình quân giảm 30bps QoQ xuống 3,4% và nhận thêm thêm nguồn tiền gửi thanh toán từ KBNN do lợi suất tài sản giảm nhanh 40 bps xuống 5,9% khi tiếp tục thực hiện giảm lãi suất cho vay theo định hướng của Chính phủ. So với cùng kỳ năm 2023, NIM bình quân 1H-2024 mở rộng 10 bps YoY lên mức 3,05%, chủ yếu do chi phí vốn giảm sâu so với mức nền cao của năm ngoái.

ROAA và ROAE lần lượt đạt 1,0 % và 16,3%, tương đương với mức cùng kỳ năm ngoái.

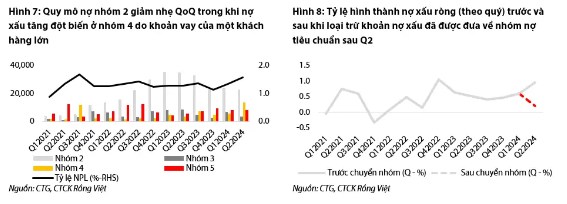

Chất lượng tài sản nhanh chóng cải thiện sau phát sinh khoản nợ xấu lớn trong Q2

Tỷ lệ NPL là 1,57% cuối Q2 (+22bps QoQ) với tỷ lệ NPL của KH doanh nghiệp là 2,15% (tập trung ở các ngành dịch vụ nhà hàng - khách sạn, BĐS, sắt thép) còn của cá nhân khá thấp chỉ là 0,67%. Diễn biến tiêu cực trên chủ yếu bị ảnh hưởng bởi khoản vay của một khách hàng lớn trong lĩnh vực du lịch, lưu trú nhảy nhóm nợ xấu (nợ xấu hình thành ròng gần 15 nghìn tỷ trong Q2). Điểm tích cực là khoản nợ này sau đó đã được trở lại nhóm nợ đủ tiêu chuẩn sau khi dòng tiền của khách hàng phục hồi, giúp tỷ lệ NPL giảm về 1,08% (tỷ lệ NPL của KH doanh nghiệp đã giảm còn 1,2%) và đưa LLR đã tăng mạnh lên 180% (Q2: 114%). CTG đánh giá khả năng khoản nợ của khách hàng này trở lại nợ xấu là thấp nhờ triển vọng khả quan của thị trường du lịch và các cổ đông của doanh nghiệp này cũng đã có có nguồn vốn dự phòng. Bên cạnh đó, nợ nhóm 2 đã giảm nhẹ 6% QoQ. Diễn biến này cùng với xu hướng của tỷ lệ nợ xấu hình thành ròng (sau điều chỉnh), chúng tôi cho rằng quy mô nợ xấu của CTG có nhiều khả năng đã tạo đỉnh trong Q2-2024.

Định giá và khuyến nghị

Về định giá, chúng tôi sử dụng hai phương pháp Thu nhập thặng dư và P/B với tỷ trọng cân bằng để định giá CTG. Đối với phương pháp P/B, chúng tôi áp dụng hệ số mục tiêu là 1,6x (P/B hiện tại 1,4x). Mức định giá này thặng dư 1 độ lệch chuẩn so với mức bình quân 5 năm là 1,3x khi chúng tôi kỳ vọng vào diễn biến tái định giá đối với CTG dựa trên diễn biến cải thiện của chất lượng tài sản sau một quá trình làm sạch bảng cân đối kể trong chu kỳ 5 năm từ 2019-2023 đặc biệt từ năm 2021 (chi phí tín dụng bình quân giai đoạn 2021-2023 là 1,85%). Chúng tôi tin rằng danh mục tín dụng KH cá nhân của CTG có chất lượng tương đối tốt trong hệ thống với tỷ lệ NPL chỉ là 0,67% và tập trung vào cho vay lĩnh vực sản xuất kinh doanh (chiếm hơn 63%). Trong khi đó, khẩu vị rủi ro đối với hoạt động cho vay KH doanh nghiệp ít nhiều đã thận trọng hơn so với chù kỳ trước thể hiện một phần qua xu hướng chi phí tín dụng trong các năm gần đây. Cùng với đó, chúng tôi kỳ vọng chi phí tín dụng có thể giảm dần xuống mức 1,3% trong 2 năm tới, đóng góp tích cực cho triển vọng tăng trưởng lợi nhuận và hiệu quả hoạt động ROE lên mức 19% vào năm 2026F và hỗ trợ quá trình tái định giá của CTG. Mức giá mục tiêu đối với CTG là 41.500 đồng, tương đương tổng mức sinh lời kỳ vọng là 17% tại ngày 09/09/2024, duy trì khuyến nghị TÍCH LŨY đối với CTG.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()