Công ty cổ phần tập đoàn hoà phát- HPG

-Luận điểm đầu tư: •Vị thế đứng đầu ngành thép nhờ chi phí sản xuất thấp, sẽ được hưởng lợi đầu tiên khi chu kì ngành hồi phục trở lại.

• Giá thép đã tạo đáy và sẽ phục hồi từ năm 2024 trong khi giá NVL đang trong xu hướng giảm sẽ tác động tích cực đến biên lợi nhuận gộp.

• Môi trường lãi suất thấp và tỷ giá ổn định giúp chi phí tài chính giảm mạnh hơn 40% svck.

• Khu Liên Hợp Dung Quất 2 đi vào hoạt động từ cuối 2025 là động lực tăng trưởng trong dài hạn.

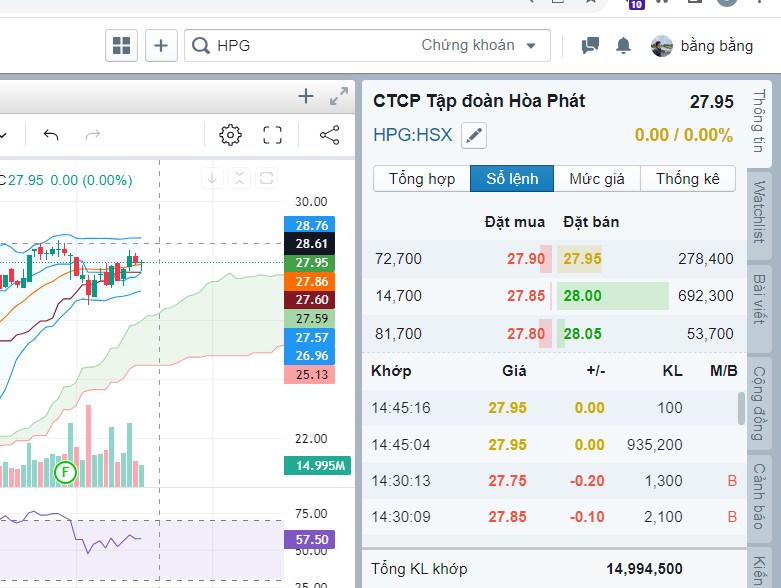

*Về phân tích:Kết thúc phiên 16/8 giá HPG vẫn lình xinh đi ngang sau 2 tháng trước đó giá đã tăng đột biến nên giá cần tích luỹ là điều cần thiết.Kỳ vọng giá lên vùng 30x-31x.

*Cảm ơn mọi người đã đọc!!!

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()