+84

+84 Nhận OTP

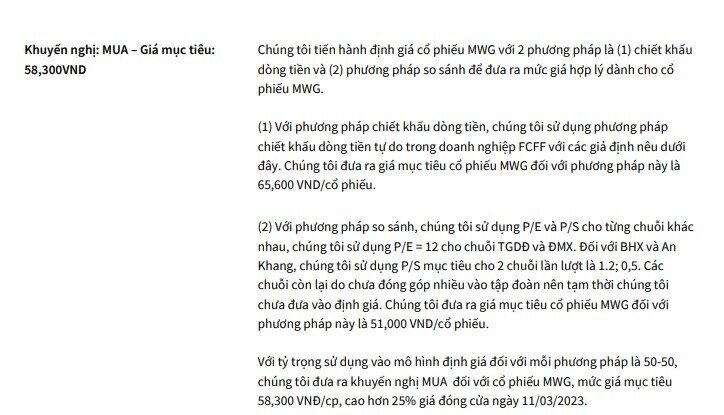

Trong báo cáo mới đây, KBSV đưa ra khuyến nghị mua đối với cổ phiếu MWG với giá mục tiêu 58,300 VND/cổ phiếu.

Ngành hàng ICT&CE tạo đáy và bước vào chu kỳ mới

Kinh doanh gặp khó nhưng đang trên đà hồi phục

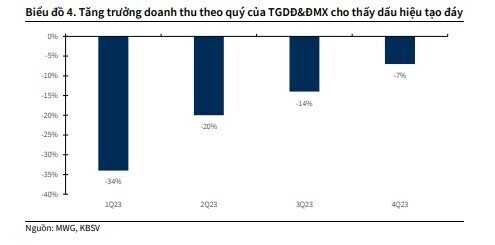

Năm 2023 được coi là khoảng thời gian tệ nhất đối với ngành hàng ICT&CE trong nhiều năm qua. Tất cả ngành hàng điện thoại, điện máy đều giảm, trừ máy lạnh. Trong đó, điện thoại di động, máy tính xách tay, tủ lạnh, máy giặt và gia dụng giảm 10-20% so với cùng kỳ; tivi, máy tính bảng và đồng hồ giảm 30- 50%. 2 mảng duy nhất giữ được tăng trưởng dương là sản phẩm Apple và mặt hàng máy lạnh. Doanh thu ICT&CE tăng trưởng âm trong cả năm 2023 tuy nhiên tỷ lệ giảm đã có sự cải thiện liên tục theo từng quý, từ mức 34% YoY trong Q1 đến Q4 chỉ còn giảm 7% YoY.

Yếu tố vĩ mô ủng hộ

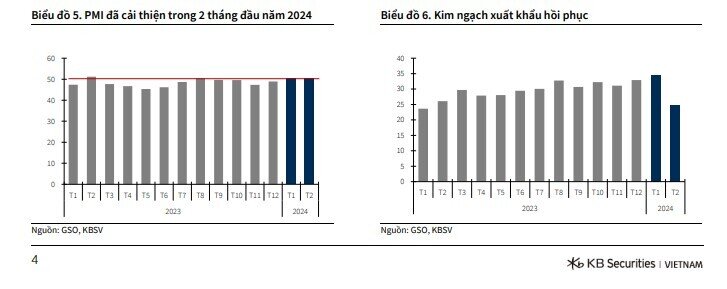

Sức mua bị ảnh hưởng khá lớn bởi các yếu tố vĩ mô, trong 2 tháng đầu năm 2024, các yếu tố vĩ mô của Việt Nam đều đang cho thấy những tín hiệu tích cực. (1) Xuất khẩu hồi phục, 2 tháng đầu năm 2024 kim ngạch xuất khẩu hàng hóa ước đạt 59,3 tỷ USD, tăng 19,2% so với cùng kỳ, nhiều doanh nghiệp xuất khẩu đã có đơn hàng trở lại, không còn tình trạng thiếu việc cho công nhân như hồi đầu năm 2023. (2) PMI 2 tháng đầu năm 2024 lần lượt đạt 50.3 và 50.4 điểm sau nhiều tháng dưới mốc 50, cho thấy tình hình sản xuất có dấu hiệu khả quan trở lại, doanh nghiệp có đơn hàng mới. Các yếu tố trên cho thấy việc làm đã trở lại, thu nhập người dân cải thiện, sức mua gia tăng là yếu tố thúc đẩy ngành bán lẻ.

Thị phần cải thiện mạnh mẽ sau cuộc chiến giá

Cuộc chiến giá được MWG đặt ra từ ban đầu với mục tiêu giành lại thị phần dù phải đánh đổi bằng lợi nhuận. Kết thúc năm 2023, cuộc chiến giá cơ bản đã kết thúc, kết quả đã ngã ngũ khi MWG giành lại thị phần ở nhiều phân khúc sản phẩm. Thị phần các sản phẩm chính tăng từ 5-25%, đặc biệt thị phần với nhãn hàng Apple tăng mạnh từ 25-30% vào đầu năm tăng lên khoảng 50% vào cuối năm. Với thị phần lớn giành được sau cuộc chiến giá, MWG sẽ có thêm sức mạnh đàm phán với các nhà cung cấp với các điều khoản về giá, thời gian thu tiền, ngoài ra còn có thể đàm phán cung cấp những sản phẩm, dịch vụ độc quyền.

Tái cấu trúc bộ máy theo hướng tinh gọn, hiệu quả

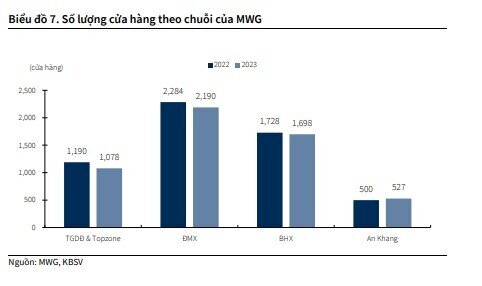

Theo như kế hoạch công bố từ đầu 4Q2023, MWG sẽ đóng khoảng 200 cửa hàng nhằm cắt giảm chi phí, tối ưu hiệu quả kinh doanh. Ban lãnh đạo cho rằng, việc đóng cửa hàng không ảnh hưởng quá nhiều tới doanh thu toàn chuỗi nhưng lại tối ưu được nhiều chi phí. Trước đây vào năm 2022, MWG cũng thực hiện tái cấu trúc đối với chuỗi Bách Hoá Xanh khi đóng hơn 400 cửa hàng, tại thời điểm công bố kế hoạch này cũng đem lại nhiều nghi ngờ với nhà đầu tư, tuy nhiên kết quả sau đó đã cho thấy quyết định này của ban lãnh đạo là đúng đắn khi doanh thu trên từng cửa hàng của Bách Hoá Xanh tăng trưởng mạnh mẽ trong năm 2023.

Kết thúc 4Q2023, MWG đã thực hiện đóng hàng loạt cửa hàng như đã công bố, luỹ kế từ đầu năm 2 chuỗi TGDĐ&ĐMX đóng hơn 200 cửa hàng. Dù phải ghi nhận các chi phí lỗ một lần do thanh lý tài sản nhưng nhìn chung doanh thu 2 chuỗi TGDĐ và ĐMX vẫn hồi phục tích cực dù số lượng cửa hàng giảm. Ngoài ra MWG cũng cơ cấu tối ưu bộ máy nhân sự theo hướng gọn nhẹ, hiệu quả, tập trung vào các hoạt động cốt lõi.

Triển vọng sức mua hồi phục chậm nhưng lợi nhuận sẽ phục hồi mạnh mẽ

MWG nhận định năm 2024 nền kinh tế Việt Nam vẫn đối mặt với nhiều thách thức do nhiều yếu tố khó dự đoán trên toàn cầu như địa chính trị, lãi suất, lạm phát. Nền kinh tế Việt Nam lại phụ thuộc nhiều vào xuất khẩu do đó tình hình kinh tế toàn cầu ổn định hơn sẽ là tiền đề để kinh tế Việt Nam hồi phục từ đó sức mua sẽ hồi phục theo. Công ty cũng không kỳ vọng là sức mua sẽ hồi phục nhanh như sau đại dịch mà sẽ hồi phục rất chậm, trên kịch bản cơ sở sức mua sẽ diễn biến tốt hơn kể từ nửa cuối năm 2024 nếu không có những biến động quá lớn từ vĩ mô và địa chính trị. Trái với năm 2023 có phần tự tin về sự hồi phục của sức mua vào dịp cuối năm, đến năm 2024 MWG đã thận trọng nhìn nhận thấy vấn đề này và đã chủ động thay đổi từ nội tại công ty để thích nghi với thị trường.

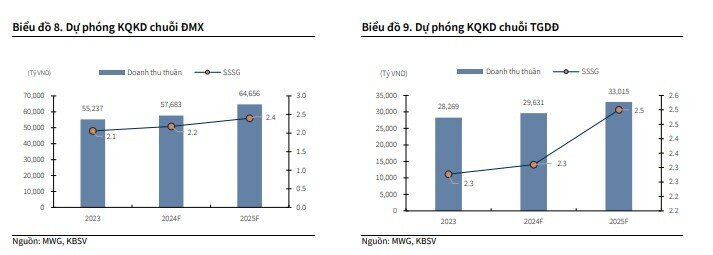

Năm 2024, trên cơ sở kỳ vọng sức mua tiếp tục hồi phục chậm hơn nữa lại là ngành hàng không thiết yếu và đã bước vào thời kỳ bão hoà, ngành hàng ICT&CE dự báo sẽ chỉ hồi phục doanh thu ở mức 1 chữ số. Tuy nhiên lợi nhuận có thể cải thiện mạnh mẽ nhờ các yếu tố:

(1) Tối ưu chi phí sau tái cấu trúc: Sau tái cấu trúc đóng nhiều cửa hàng, tối ưu bộ máy, các chi phí cố định như chi phí cửa hàng, chi phí nhân viên bán hàng, khấu hao tài sản đã giảm trong khi doanh thu vẫn duy trì. Phần lớn chi phí bây giờ là biến phí, do đó chi phí sẽ bám sát theo diễn biến doanh thu, qua đó bảo đảm cho lợi nhuận ở mức ổn, tăng trưởng so với cùng kỳ.

(2) Hạ nhiệt cuộc chiến giá giúp gia tăng biên lợi nhuận: Theo ông Đoàn Văn Hiểu Em – phụ trách chính mảng ICT&CE ở MWG phát biểu tại cuộc họp gần đây "Năm 2024, MWG sẽ không chủ trương dẫn đầu về cuộc chiến giá". Điều này cũng cho thấy MWG nhận thấy sức mua đã quay trở lại nên đã hạ nhiệt cuộc chiến giá nhằm cải thiện biên lợi nhuận và cả lợi nhuận gộp tuyệt đối.

Với những yếu tố trên, ông Nguyễn Đức Tài chủ tịch MWG cho rằng lợi nhuận sẽ được bảo đảm và con số mục tiêu 2,400 tỷ lợi nhuận năm nay là trong tầm tay, thực tế mức lợi nhuận này của ngành ICT&CE chỉ bằng khoảng 1/3 so với thời kỳ đỉnh điểm 2021-2022 nên chúng tôi cho rằng mục tiêu lợi nhuận này có thể đạt được. Bên cạnh đó, MWG còn có một nền tảng tài chính lành mạnh, lượng tiền mặt lớn sẽ giúp công ty củng cố vị thế của mình, là tiền đề để tiếp tục phục hồi và gia tăng lợi nhuận trong thời gian tới.

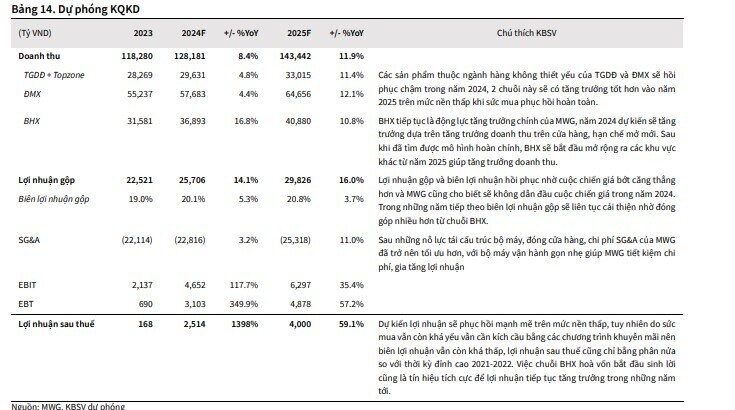

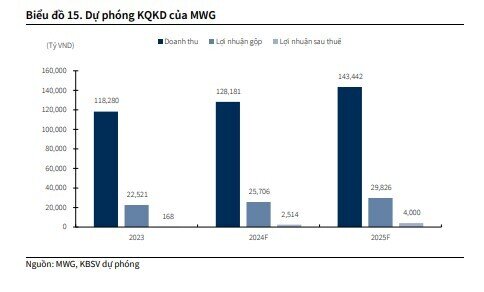

Dự phóng KQKD năm 2024

Chúng tôi cho rằng tình hình vĩ mô đã bắt đầu có những tín hiệu tích cực, nhìn chung sức mua đang dần hồi phục với tốc độ chậm. Dự phóng doanh thu thuần của MWG năm 2024 đạt 128,181 tỷ đồng (+8.4% yoy), BLNG cả năm đạt 20.1% do chiến lược cạnh tranh giá đã bước đầu kết thúc. LNST đạt 2,514 tỷ đồng (+1,398% yoy). Năm 2024 kỳ vọng chuỗi Bách Hoá Xanh bắt đầu sinh lời cùng với sự hồi phục của các chuỗi TGDĐ và ĐMX sau tái cấu trúc, MWG sẽ hồi phục lợi nhuận mạnh mẽ.

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Liên hệ 24HMONEY ngay

![]()

Bình luận