Cổ phiếu không thể thiếu trong danh mục đầu tư từ 2025 : MSN

1. TỔNG QUAN DOANH NGHIỆP Công ty Cổ phần Tập đoàn Masan (MSN) có tiền thân là Công ty Cổ phần Hàng hải Ma San được thành lập vào năm 2004. MSN là công ty quản lý vốn đầu tư và tài sản, chủ yếu là các cổ phần của những công ty khác, hiện nay bao gồm cổ phần của Công ty Cổ phần Thực phẩm Ma San (Masan Food) và Ngân hàng Thương mại cổ phần Kỹ thương Việt Nam (Techcombank).

MSN là nhà cung cấp vonfram và bismut lớn nhất bên ngoài Trung Quốc và nhà cung cấp đơn nhất về florit cấp axit lớn thứ 2 bên ngoài Trung Quốc.

MSN là công ty sản xuất đạm động vật lớn nhất Việt Nam sở hữu thương hiệu Bio-zeem, dẫn đầu trong lĩnh vực thức ăn chăn nuôi. Công ty nắm giữ vị thế thống lĩnh trong hầu hết các thị trường, các ngành hàng tiêu dùng mà Công ty tham gia cạnh tranh. MSN được niêm yết trên Sở Giao dịch Chứng khoán Thành phố Hồ Chí Minh từ cuối năm 2009.

(Nguồn: Sưu tầm)

Hình 1.1. Công ty Cổ phần Tập đoàn Masan (MSN)

2. PHÂN TÍCH KẾT QUẢ KINH DOANH

Kết quả kinh doanh quý 3/2024, với lợi nhuận sau thuế của cổ đông công ty mẹ (NPATMI) đạt 701 tỷ đồng, tăng mạnh 1.349% so với cùng kỳ năm trước (svck). Mức tăng trưởng vượt trội này chủ yếu nhờ vào sự cải thiện của các mảng kinh doanh cốt lõi.

- MCH và TCB tiếp tục là hai nguồn đóng góp chính, với lợi nhuận sau thuế tăng lần lượt 14% và 24%.

- WCM ghi nhận quý đầu tiên có lãi (ngoài giai đoạn Covid), đạt 20 tỷ đồng lợi nhuận sau thuế trong quý 3, mở ra kỳ vọng cải thiện lợi nhuận trong tương lai.

- MML chuyển từ lỗ sang lãi nhờ giá heo và gà tăng cùng doanh thu thịt chế biến tăng trưởng tốt.

(Nguồn: SSI Research)

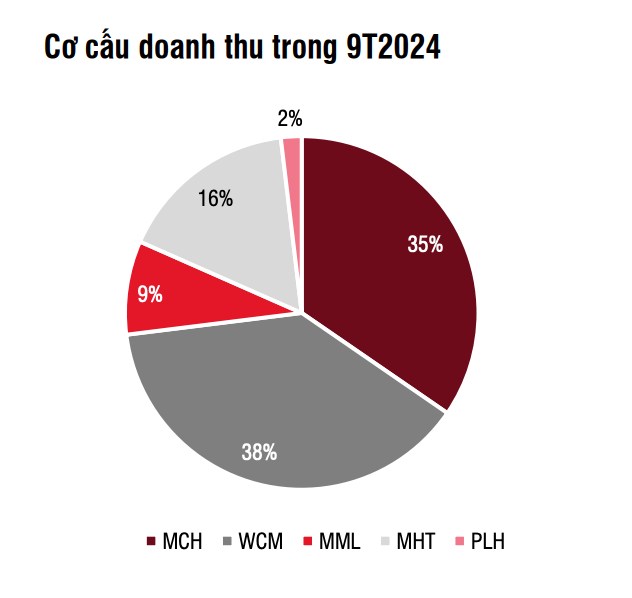

Hình 2.1. Cơ cấu doanh thu trong 9T2024

Ngoài ra, chi phí tài chính giảm 40% svck đã đóng góp đáng kể vào kết quả khả quan trong kỳ. Lũy kế 9 tháng đầu năm 2024, MSN đạt 1,3 nghìn tỷ đồng NPATMI, tương đương 68% mục tiêu cả năm (1,9 nghìn tỷ đồng). Trong Đại hội đồng cổ đông 2024, MSN đã đặt kế hoạch lợi nhuận trong khoảng 1-2 nghìn tỷ đồng. Ban lãnh đạo tự tin có thể đạt mục tiêu cao nhất trong kịch bản tích cực, nhất là khi quý 4 thường là mùa cao điểm tiêu dùng.

(Nguồn: Fireant)

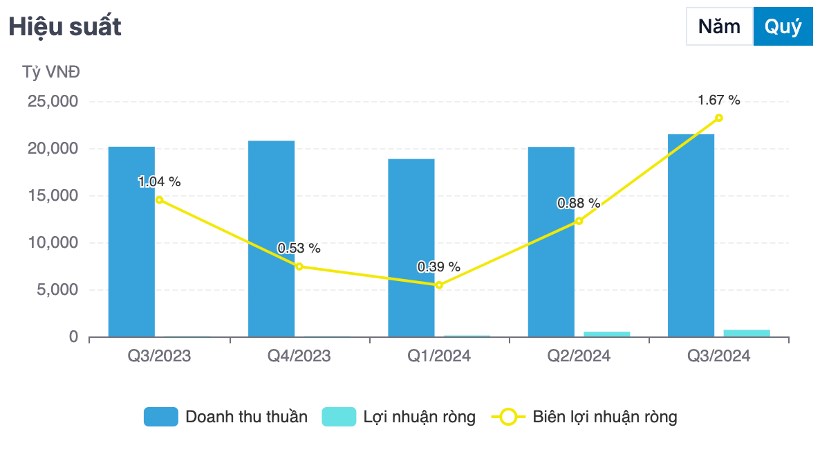

Hình 2.2. Hiệu suất hoạt động và biên lợi nhuận của công ty

3. ĐIỂM NHẤN ĐẦU TƯ

Kỳ vọng giai đoạn 2024-2025 sẽ là lúc MSN bắt đầu chứng minh hiệu quả hoạt động, trong đó:

3.1. Câu chuyện tiêu dùng dài hạn của Việt Nam vẫn tích cực và MCH đã thể hiện mức tăng trưởng vượt trội trong năm qua cũng như có thể tiếp tục đà tăng trưởng trong thời gian tới.

- Trong quý 3/2024, WinCommerce ghi nhận doanh thu 8.603 tỷ đồng, tăng 9,1% so với cùng kỳ năm trước. Kết quả này được đóng góp chủ yếu từ các mô hình cửa hàng mới như WIN (phục vụ khách hàng tại đô thị) và WinMart+ Rural (hướng đến người mua sắm tại nông thôn). Đặc biệt, quý này đánh dấu lần đầu tiên kể từ sau dịch Covid, WCM đạt lợi nhuận sau thuế dương, với 20 tỷ đồng. Đây là tín hiệu rõ ràng về lộ trình phát triển bền vững của chuỗi bán lẻ.

- Tăng tốc mở rộng hệ thống bán lẻ Với mô hình kinh doanh đã xác định mang lại lợi nhuận, WinCommerce đang đẩy mạnh kế hoạch mở rộng hệ thống. Mục tiêu chiến lược trong quý 4/2024 là tiếp tục duy trì lợi nhuận sau thuế dương và tăng tốc độ mở cửa hàng. Công ty hướng đến đạt 4.000 điểm bán trên toàn quốc vào cuối năm, đồng thời củng cố vị thế dẫn đầu trong ngành bán lẻ hiện đại tại Việt Nam.

3.2. Masan giảm sở hữu tại mảng không cốt lõi, tăng tỷ lệ tại WinCommerce, niêm yết công ty con MCH lên HOSE (và chia cổ tức đặc biệt)

- Ngày 14/5/2024, Masan High-Tech Materials (MHT), công ty con của Masan Group, công bố đạt thỏa thuận với Mitsubishi Materials Corporation Group (MMC Group) về việc bán 100% cổ phần tại H.C. Starck Holding (Germany) GmbH (HCS). Thương vụ này có giá trị 134,5 triệu USD, đánh dấu bước đi chiến lược trong việc giảm sở hữu tại các mảng kinh doanh không cốt lõi.

- Ở chiều ngược lại, ngày 4/9/2024, Masan Group thông báo nhận chuyển nhượng thêm 7,1% cổ phần tại WinCommerce (WCM) từ SK Group. WCM hiện là chuỗi bán lẻ hiện đại lớn nhất Việt Nam. Việc tăng sở hữu tại WCM cho phép Masan củng cố khả năng kiểm soát và thúc đẩy tăng trưởng dài hạn trong lĩnh vực bán lẻ - một trong những mảng kinh doanh cốt lõi của tập đoàn.

- Tại Đại hội đồng cổ đông thường niên 2024, Masan công bố kế hoạch IPO Masan Consumer (MCH), với lộ trình ngày càng rõ ràng. MCH, sở hữu vị thế hàng đầu ngành tiêu dùng và kết quả kinh doanh ấn tượng, đã thông qua nghị quyết chuyển giao dịch cổ phiếu từ sàn UPCoM lên HOSE, cùng kế hoạch tạm ứng cổ tức năm 2024 tối đa 100%. Việc niêm yết trên HOSE dự kiến sẽ nâng cao định giá cổ phiếu họ Masan và củng cố niềm tin từ thị trường. Kết quả kinh doanh khả quan trong 9 tháng đầu năm 2024 cho thấy sự phục hồi mạnh mẽ của mảng tiêu dùng bán lẻ. Ban lãnh đạo Masan tự tin đạt mục tiêu lợi nhuận 2.000 tỷ đồng trong năm nhờ chiến lược tập trung vào các lĩnh vực kinh doanh cốt lõi.

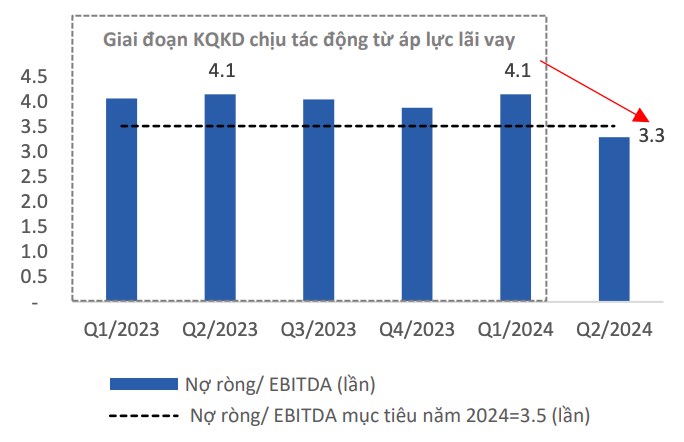

3.3. Kỳ vọng đưa được đòn bẩy Net debt/ EBITDA < 3 lần nhờ nguồn vốn đầu tư từ Bain Capital, Động thái thoái vốn mảng phi tiêu dùng, nguồn cổ tức từ MCH và TCB

(Nguồn: BSC Rerearch)

Hình 3.1. Tỷ lệ nợ ròng/ebitda giảm hỗ trợ KQKD của doanh nghiệp

Tình hình tài chính của MSN cũng được cải thiện, với tổng nợ ròng đạt 49,4 nghìn tỷ đồng, giảm nhẹ so với năm 2023. Tỷ lệ nợ ròng/EBITDA TTM ở mức 3,4x, phù hợp với mục tiêu dưới 3,5x mà công ty đề ra.

3.4. MSN được kỳ vọng hưởng lợi từ dòng vốn nước ngoài khi thị trường chứng khoán Việt Nam được nâng hạng.

4. RỦI RO

(1) Tiêu dùng yếu

(2) Biên lợi nhuận của các mảng chăn nuôi và khai khoáng biến động;

(3) Quá trình giảm nợ vay chậm hơn dự kiến và

(4) Phát sinh chi phí bất thường.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()