Cổ phiếu HPG: Hành trình vươn tầm thế giới bằng Dung Quất 2

Tổng Quan Ngành Thép Toàn Cầu Và Ảnh Hưởng Từ Trung Quốc

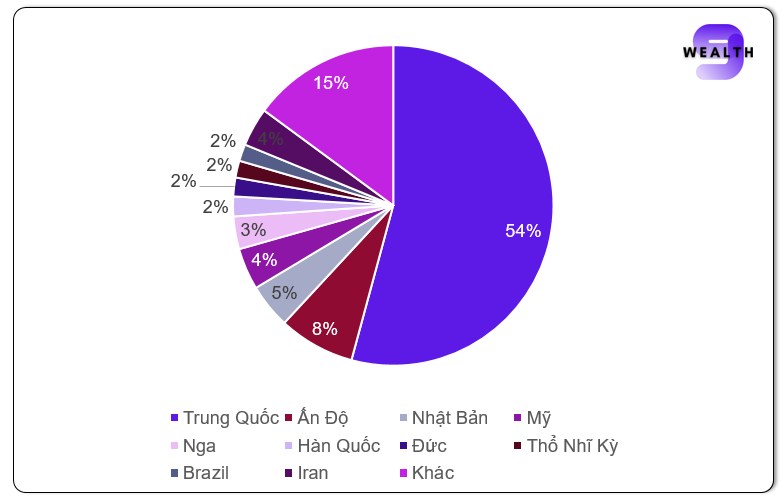

Ngành công nghiệp thép thế giới hiện nay đang chịu sự chi phối mạnh mẽ từ Trung Quốc – quốc gia chiếm đến 54% sản lượng thép toàn cầu. Điều này có nghĩa là mọi biến động trong lĩnh vực thép tại Trung Quốc đều tác động trực tiếp đến giá thép và thị trường thép toàn cầu.

Trong giai đoạn hiện nay, thị trường bất động sản của Trung Quốc đang trải qua một cuộc khủng hoảng nghiêm trọng, khiến nhu cầu tiêu thụ thép nội địa sụt giảm mạnh. Điều này đã dẫn đến tình trạng dư thừa sản lượng thép tại Trung Quốc, buộc các nhà máy phải tăng cường xuất khẩu ra thị trường quốc tế. Hệ quả của việc này không chỉ gây sức ép giảm giá lên thép toàn cầu mà còn tạo ra một môi trường cạnh tranh gay gắt cho các nhà sản xuất thép ở các quốc gia khác.

Với sự xuất hiện của Trung Quốc trên thị trường xuất khẩu thép, các doanh nghiệp thép ở Việt Nam như Hòa Phát (HPG) cũng phải đối mặt với những thách thức lớn khi xuất khẩu sang các thị trường khác. Điều này khiến cho chiến lược tập trung vào thị trường nội địa trở nên quan trọng hơn bao giờ hết đối với Hòa Phát.

Xu Hướng Giá Nguyên Liệu Và Các Loại Thép Quan Trọng

Có bốn loại sản phẩm và nguyên liệu quan trọng trong ngành thép mà chúng ta cần lưu ý khi phân tích cổ phiếu HPG, đó là: quặng sắt, thép phế, cuộn cán nóng (HRC) và than cốc.

Giá Nguyên Liệu Điều Chỉnh Trong Bối Cảnh Nhu Cầu Yếu

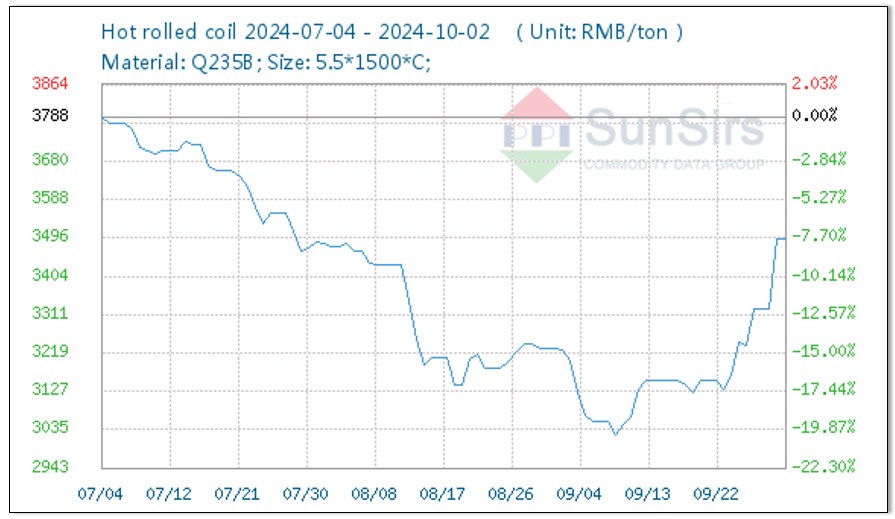

Trong quý 3 năm 2024, giá các nguyên liệu chính như quặng sắt, thép phế và HRC đều giảm do nhu cầu sản xuất thép tại Trung Quốc sụt giảm mạnh. Nguyên nhân chính của tình trạng này là do dư thừa nguồn cung trong bối cảnh nền kinh tế Trung Quốc tiếp tục gặp khó khăn, đặc biệt là trong lĩnh vực bất động sản.

Không chỉ vậy, giá than cốc – một nguyên liệu quan trọng trong quá trình luyện thép – cũng chịu tác động bởi chuỗi cung ứng bị gián đoạn từ các nước xuất khẩu lớn như Australia và Nga. Đặc biệt, xung đột giữa Nga và Ukraine đã gây ra sự thiếu hụt nguyên liệu này, làm tăng áp lực lên thị trường.

Triển Vọng Giá Thép Tại Trung Quốc

Tuy nhiên, vào cuối tháng 9 năm 2024, đã có tín hiệu tích cực từ thị trường Trung Quốc khi giá thép bất ngờ tăng mạnh tới 7% vào ngày 27/9. Trên sàn giao dịch Thượng Hải, giá thép cũng đã đạt mức cao nhất trong vòng hai tháng rưỡi. Sự hồi phục này được thúc đẩy bởi các biện pháp kích thích kinh tế của Chính phủ Trung Quốc nhằm hỗ trợ thị trường bất động sản. Ngoài ra, các chính sách nới lỏng tiền tệ cũng góp phần giúp giá thép trở lại đà tăng.

Mối Quan Hệ Chặt Chẽ Giữa Giá Thép Và Cổ Phiếu Hòa Phát (HPG)

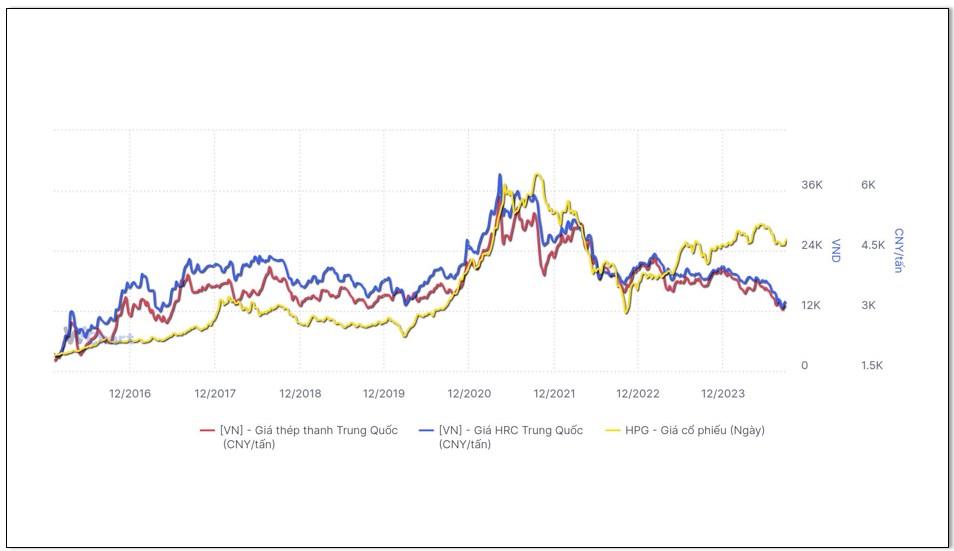

Một trong những yếu tố quan trọng trong việc đánh giá cổ phiếu Hòa Phát là mối quan hệ chặt chẽ giữa giá thép, đặc biệt là cuộn cán nóng (HRC), và hiệu quả kinh doanh của HPG.

Khi giá HRC tăng, doanh thu và biên lợi nhuận gộp của Hòa Phát tăng lên đáng kể. Điều này xảy ra do chi phí nguyên liệu đầu vào như quặng sắt và than cốc thường không tăng đồng tốc với giá bán thép thành phẩm. Trong giai đoạn giá thép tăng cao, cổ phiếu HPG cũng thường ghi nhận mức tăng trưởng mạnh, phản ánh kỳ vọng lợi nhuận tốt hơn từ phía nhà đầu tư.

Ngược lại, khi giá HRC giảm, như trong giai đoạn từ 2022 đến 2024, giá cổ phiếu HPG cũng sụt giảm mạnh do lo ngại về biên lợi nhuận bị thu hẹp. Giá HRC đã giảm từ mức đỉnh 800 USD/tấn xuống còn khoảng 450 USD/tấn trong khoảng thời gian này, khiến cổ phiếu HPG chịu áp lực lớn từ phía nhà đầu tư.

Triển Vọng Thị Trường Thép Nội Địa: Cơ Hội Và Thách Thức

Tại thị trường Việt Nam, HPG chiếm khoảng 78% tổng doanh thu từ tiêu thụ trong nước, trong khi xuất khẩu chỉ đóng góp 22%. Điều này có nghĩa là sự phục hồi của thị trường nội địa sẽ là yếu tố then chốt giúp HPG gia tăng doanh thu trong những năm tới.

Trong bối cảnh thị trường bất động sản và đầu tư công đang được dự đoán sẽ phục hồi mạnh mẽ vào nửa cuối năm 2024, HPG có thể tận dụng cơ hội để gia tăng sản lượng và thị phần. Theo đó, với nhu cầu thép tăng cao từ các dự án đầu tư công, đặc biệt là các dự án xây dựng hạ tầng lớn như cao tốc và khu đô thị, HPG sẽ được hưởng lợi lớn.

Dự Án Dung Quất 2: Động Lực Tăng Trưởng Chiến Lược

Dự án Dung Quất 2 là điểm nhấn quan trọng trong chiến lược dài hạn của Hòa Phát. Với công suất thiết kế lên tới 5,6 triệu tấn HRC mỗi năm, Dung Quất 2 sẽ giúp HPG trở thành nhà sản xuất HRC hàng đầu Việt Nam, đồng thời giảm đáng kể sự phụ thuộc vào nguồn cung thép từ Trung Quốc.

Dung Quất 2 được kỳ vọng sẽ hoàn thành và đi vào hoạt động trong giai đoạn từ quý 2 năm 2025 đến năm 2026. Khi dự án này đi vào hoạt động, tổng công suất sản xuất HRC của Hòa Phát sẽ đạt hơn 11 triệu tấn/năm, đáp ứng tới 88% nhu cầu HRC trong nước.

Việc tự chủ được nguồn cung HRC không chỉ giúp HPG giảm chi phí sản xuất mà còn mở ra nhiều cơ hội phát triển khi Việt Nam tiếp tục đẩy mạnh sản xuất và xây dựng hạ tầng. Điều này sẽ mang lại lợi thế cạnh tranh lớn cho Hòa Phát, giúp công ty không còn phụ thuộc nhiều vào biến động của thị trường thép Trung Quốc.

Định Giá Cổ Phiếu HPG Năm 2024

Dựa trên các yếu tố như sự hồi phục của thị trường bất động sản, đầu tư công, và dự án Dung Quất 2, cổ phiếu HPG được định giá tiềm năng ở mức khoảng 30,800 đồng/cổ phiếu trong năm 2024, theo phương pháp định giá P/E. Với triển vọng dài hạn, khi Dung Quất 2 đi vào hoạt động, giá cổ phiếu có thể đạt từ 44,000 – 52,000 đồng/cổ phiếu.

Đây là mức giá hợp lý đối với nhà đầu tư trung và dài hạn. Tuy nhiên, cần lưu ý rằng sự biến động mạnh của giá nguyên liệu đầu vào như quặng sắt và than cốc có thể ảnh hưởng đến biên lợi nhuận và giá cổ phiếu trong ngắn hạn.

Góc Nhìn Kỹ Thuật Về Cổ Phiếu HPG

Từ góc độ phân tích kỹ thuật, cổ phiếu HPG hiện vẫn duy trì nền tảng cơ bản tốt, với xu hướng tăng được ghi nhận trong hai năm qua. Với sự điều chỉnh nhẹ trong thời gian gần đây, vùng giá chiết khấu từ 15-20% so với mức đỉnh là cơ hội để các nhà đầu tư giải ngân một phần tỷ trọng hoặc mua vào cho ngắn hạn.

Biến động của giá HRC và các yếu tố kỹ thuật như đường trung bình động MA50 và MA200 cần được theo dõi sát sao để xác định xu hướng ngắn hạn của cổ phiếu. Khi giá thép hồi phục, cổ phiếu HPG có thể ghi nhận những đợt tăng trưởng nhanh chóng.

Kết Luận: Cổ Phiếu HPG Trong Ngắn Hạn Và Dài Hạn

Trong ngắn hạn, HPG sẽ được hưởng lợi từ sự hồi phục của giá thép, đặc biệt là từ Trung Quốc. Sự phục hồi của ngành bất động sản trong nước và các dự án đầu tư công cũng sẽ tạo đà tăng trưởng cho HPG.

Tuy nhiên, động lực tăng trưởng dài hạn chính là từ Dung Quất 2. Khi dự án này đi vào hoạt động, Hòa Phát sẽ có vị thế vững chắc hơn trên thị trường thép nội địa và quốc tế, đảm bảo khả năng phát triển bền vững và tăng trưởng dài hạn.

Mặc dù cổ phiếu HPG có thể không tăng đột biến trong ngắn hạn do tính thanh khoản cao và lượng cổ phiếu lưu hành lớn, nhưng trong dài hạn, với những bước tiến chiến lược như Dung Quất 2, HPG hoàn toàn xứng đáng là một cổ phiếu tiềm năng trong danh mục đầu tư của bạn.

Hy vọng bài viết này đã cung cấp cho bạn cái nhìn chi tiết hơn về cổ phiếu Hòa Phát (HPG) trong năm 2024, từ những yếu tố ngắn hạn đến triển vọng dài hạn.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()