Cổ phiếu Hoà Phát được khuyến nghị mua với tiềm năng tăng giá hơn 40%

Trong báo cáo mới nhất, Chứng khoán Shinhan đã nêu ra 3 triển vọng trong năm 2024 của Hoà Phát (HPG)

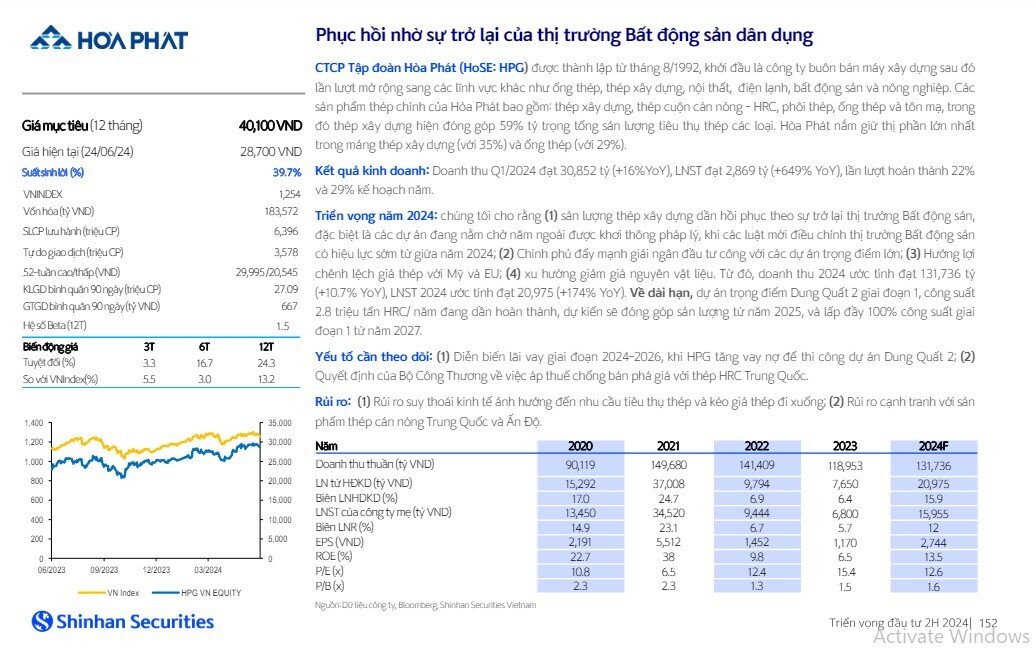

Kết quả kinh doanh:

Doanh thu Q1/2024 đạt 30,852 tỷ (+16%YoY), LNST đạt 2,869 tỷ (+649% YoY), lần lượt hoàn thành 22% và 29% kế hoạch năm

Triển vọng năm 2024:

(1) sản lượng thép xây dựng dần hồi phục theo sự trở lại thị trường Bất động sản, đặc biệt là các dự án đang nằm chờ năm ngoái được khơi thông pháp lý, khi các luật mới điều chỉnh thị trường Bất động sản có hiệu lực sớm từ giữa năm 2024

(2) Chính phủ đẩy mạnh giải ngân đầu tư công với các dự án trọng điểm lớn

(3) Hưởng lợi chênh lệch giá thép với Mỹ và EU; (4) xu hướng giảm giá nguyên vật liệu.

Từ đó, doanh thu 2024 ước tính đạt 131,736 tỷ (+10.7% YoY), LNST 2024 ước tính đạt 20,975 (+174% YoY). Về dài hạn, dự án trọng điểm Dung Quất 2 giai đoạn 1, công suất 2.8 triệu tấn HRC/ năm đang dần hoàn thành, dự kiến sẽ đóng góp sản lượng từ năm 2025, và lấp đầy 100% công suất giai đoạn 1 từ năm 2027

Yếu tố cần theo dõi:

(1) Diễn biến lãi vay giai đoạn 2024-2026, khi HPG tăng vay nợ để thi công dự án Dung Quất 2

(2) Quyết định của Bộ Công Thương về việc áp thuế chống bán phá giá vớithép HRCTrung Quốc.

Rủi ro:

(1) Rủiro suy thoái kinh tế ảnh hưởng đến nhu cầu tiêu thụ thép và kéo giá thép đi xuống

(2) Rủiro cạnh tranh vớisản phẩm thép cán nóng Trung Quốc và Ấn Độ

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()