Cổ phiếu điện, đừng chỉ nhìn vào P/B

Nhà đầu tư dễ sai lầm khi đầu cơ mà cứ nghĩ rằng mình đầu tư, hoặc so sánh vốn hóa thị trường với tổng mức đầu tư vào doanh nghiệp và cho rằng định giá doanh nghiệp đang rất rẻ. Cổ phiếu ngành điện là một ví dụ tiêu biểu.

Nhà đầu tư đôi khi khó hiểu trong việc định giá các doanh nghiệp điện bằng các chỉ số thông thường như P/E, P/B, vì không tìm quy luật nào ấn định các mốc định giá này.

Mặc dù nhà đầu tư đều biết rằng phải tính toán tỷ suất cổ tức so với giá mua và tỷ suất này phải hấp dẫn so với lãi suất tiết kiệm với một mức bù, tạm gọi là biên an toàn, nhưng có nhiều vấn đề xoay quanh các con số sẽ nói cho các nhà đầu tư biết nhiều hơn đằng sau mức định giá của các doanh nghiệp điện.

Doanh nghiệp điện có thể chia cổ tức vượt lợi nhuận sau thuế

Doanh nghiệp điện hoàn toàn có thể chia cổ tức vượt quá lợi nhuận sau thuế báo cáo trong một khoảng thời gian.

Xét ở góc độ tài chính, cổ tức được trích ra từ nguồn lợi nhuận sau thuế dành cho cổ đông của công ty, vì vậy, việc chia cổ tức vượt quá lợi nhuận tạo ra trong một thời kỳ đồng nghĩa với việc công ty đó chia lại giá trị vốn đầu tư ban đầu đã được thu hồi.

Thực chất đó không phải lợi nhuận, mà đơn thuần là việc chia lại vốn của các chủ sở hữu đã góp vào doanh nghiệp để mua tài sản trong quá khứ, hàng kỳ thu lại trong giá bán nhờ bán được sản phẩm cao hơn giá thành.

Trường hợp khấu hao theo lý thuyết cao hơn khấu hao thực tế, tức giá trị của tài sản giảm nhanh hơn giá trị sử dụng, dòng tiền chia lại cổ đông lớn hơn lợi nhuận sau thuế theo báo cáo mới đúng là bản chất kinh tế thực sự. Điều này thường thấy ở các doanh nghiệp thực hiện chính sách khấu hao nhanh, vừa làm “lá chắn thuế” khi tạm giấu bớt lợi nhuận vừa được lợi về mặt dòng tiền.

Các doanh nghiệp hoạt động hiệu quả sẽ có xu hướng trả nợ vay nhanh hơn, điều này một phần đưa họ vào thế chủ động khi nợ vay đã trả hết nhưng tài sản vẫn còn sử dụng tốt.

Như vậy, khấu hao và nợ vay có mối tương quan ngược, khấu hao tài sản ít nhưng đã trả nợ vay được nhiều tạo lợi thế về mặt dòng tiền cho doanh nghiệp trong tương lai.

P/B ngành điện trung bình khoảng 1,3 lần

Giá thị trường của doanh nghiệp ngành điện tại Mỹ chủ yếu nằm trong khoảng từ 1 - 1,5 lần giá trị sổ sách và có tương quan thuận theo hiệu quả hoạt động. Tuy nhiên, cần hiểu nguồn gốc của con số định giá này cũng như hạn chế của nó.

Hệ số P/B được tính bằng cách lấy vốn hóa thị trường của công ty chia cho giá trị sổ sách.

Lợi nhuận sau thuế tạo ra trong 1 năm sẽ được cộng vào vốn chủ sở hữu làm gia tăng giá trị sổ sách, sau đó khi doanh nghiệp chia cổ tức cho cổ đông, giá trị sổ sách và vốn hóa thị trường cùng giảm một lượng như nhau, nhưng P/B thường lớn hơn 1 kể từ khi công ty bắt đầu chia cổ tức khiến tỷ số này tăng lên dần xét đơn thuần về mặt toán học.

Tại thị trường chứng khoán Việt Nam, chỉ số P/B của cổ phiếu CTCP Điện lực dầu khí Nhơn Trạch 2 (NT2) và CTCP Nhiệt điện Hải Phòng (HND) hiện tại đang quanh mốc 1,3 lần, P/E của HND là 8,7 lần, cao hơn NT2 là 6,8 lần.

Cả hai doanh nghiệp đều chia hầu hết lợi nhuận tạo ra trong giai đoạn 2015 - 2018 và nhà đầu tư không thể ra quyết định nếu chỉ nhìn đơn thuần dựa trên 2 chỉ số P/E và P/B của hai doanh nghiệp này.

Mỗi mô hình kinh doanh có cấu trúc nguồn vốn, tài sản khác nhau và mức biên lợi nhuận ròng khác nhau, nhưng cái nhà đầu tư quan tâm chính là một mức ROE “thỏa đáng” và doanh nghiệp điện cũng không nằm ngoại lệ.

Các doanh nghiệp có mức sinh lời trên vốn chủ sở hữu từ 25 - 40% rất hiếm khi tồn tại và duy trì mức này bền vững qua nhiều năm hoặc sẽ có định giá tương đối cao tính trên lợi nhuận 1 năm tạo ra. Các doanh nghiệp điện hoạt động hiệu quả sẽ có mức ROE dao động quanh 15 - 20%.

P/B thấp, chưa hẳn đã rẻ

Việc định giá cổ phiếu luôn làm nhà đầu tư cảm thấy bối rối và việc xem xét các công ty thuộc các nguồn điện khác nhau, cơ cấu vốn khác nhau, giai đoạn phát triển cũng như hiệu quả kinh doanh khác nhau cũng không phải đơn giản.

Cấu trúc nguồn vốn phổ biến của doanh nghiệp điện là nợ vay dài hạn/vốn chủ sở hữu khoảng 70/30.

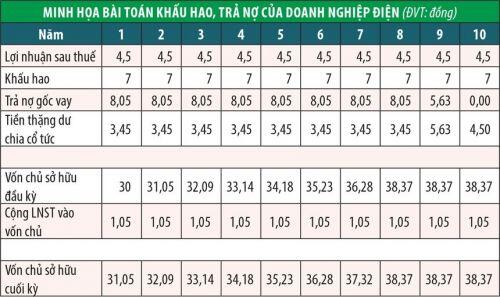

Giả sử, tổng mức đầu tư của doanh nghiệp điện là 100 đồng, nhà đầu tư bỏ 30 đồng và hàng năm thu được lợi nhuận sau thuế là 4,5 đồng, thì xét trên khía cạnh lợi nhuận, cổ đông cần gần 7 năm để hoàn vốn. Tuy nhiên, do nợ vay cao để đầu tư nên dòng tiền cần quay về để trả nợ.

Thông thường, các doanh nghiệp điện chọn thời gian khấu hao tài sản khoảng 10 năm, tài sản dài hạn thường chiếm 70 - 80% tổng mức đầu tư, tương đương 70 - 80 đồng.

Mỗi năm, doanh nghiệp sẽ thu về từ khấu hao khoảng 7 đồng, cộng với 4,5 đồng lợi nhuận là khoảng 11,5 đồng.

Mỗi năm, công ty sẽ trả nợ dài hạn khoảng 8,05 đồng và công ty có tối đa 3,45 đồng để chia lại cho cổ đông. Vậy, thời gian hoàn vốn về mặt cổ tức cho cổ đông cũng sẽ là gần 8,7 năm (30/3,45).

Lượng lợi nhuận giữ lại hàng năm sẽ làm tăng vốn chủ sở hữu lên khoảng gần 28%, tức lên 38,4 đồng vào cuối năm thứ 10. Điều này giải thích tại sao hầu hết các cổ phiếu điện đều có P/B ở mức thấp, dù chia cổ tức nhiều hay ít, kinh doanh hiệu quả hay không hiệu quả.

(giá đóng cửa cổ phiếu ngày 22/1/2020)

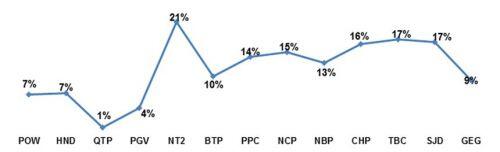

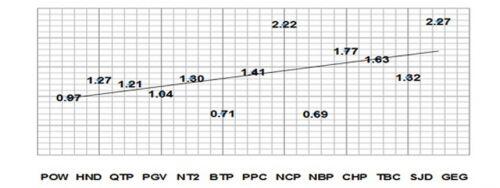

Thống kê các doanh nghiệp điện niêm yết trên sàn chứng khoán trong nước, có thể thấy, mức P/B bình quân cũng khoảng 1,3 lần. Tổng hợp lại định giá các công ty điện trên sàn rơi vào 4 trường hợp sau:

Một là, thị giá phản ánh trước kỳ vọng tương lai. Chẳng hạn như CTCP Điện Gia Lai (GEG) đang trong giai đoạn xây dựng cơ bản các dự án nên giá có thể phản ánh trước kỳ vọng trong giai đoạn này.

Hai là, công ty hoạt động không hiệu quả, không trả được cổ tức, hoặc cổ tức không ổn định, thị giá cổ phiếu dao động quanh giá trị sổ sách như Tổng công ty Điện lực dầu khí Việt Nam (POW), Tổng công ty Phát điện 3 (PGV) hay CTCP Nhiệt điện Bà Rịa (BTP).

Ba là, doanh nghiệp sinh lời khiêm tốn nhưng trả hết cổ tức hoặc doanh nghiệp sinh lời tốt, nhưng chỉ trả một phần lợi nhuận làm ra nếu sử dụng phương pháp chiết khấu dòng cổ tức về hiện tại, giá trị thị trường của doanh nghiệp sẽ thể hiện con số tối thiểu là giá trị sổ sách cộng phần lợi nhuận giữ lại xét trong giai đoạn đó, vì giá trị doanh nghiệp chiết khấu về sẽ thấp hơn giá trị của vốn chủ sở hữu như trường hợp HND, QTP, CHP.

Cần lưu ý là, mức tăng lên của tỷ số P/B khi giữ lại lợi nhuận sẽ khó bù đắp được trong trường hợp tối ưu là chia lại cổ tức cho cổ đông khi hoạt động hiệu quả.

Bốn là, doanh nghiệp sinh lời tốt và chia lại phần lớn lợi nhuận tạo ra như NT2, PPC, TBC. Giá trị doanh nghiệp sẽ tính toán theo lượng cổ tức tiền chiết khấu về hiện tại, cổ tức chia càng nhiều, vốn chủ sở hữu sẽ không tăng nhiều.

Ngược lại, giá trị công ty chiết khấu về hiện tại sẽ lớn, kéo tỷ số P/B lên cao hơn. Vấn đề còn lại trong việc lựa chọn cổ phiếu này để đầu tư là chọn lãi suất chiết khấu theo mức sinh lời yêu cầu dựa trên đánh giá riêng của nhà đầu tư về mức độ rủi ro của doanh nghiệp và có thể là chi phí sử vốn (WACC) của công ty hoặc chi phí cơ hội của riêng mỗi nhà đầu tư.

Như vậy, tỷ số ROE và P/B có mối tương quan thuận chiều trong trường hợp công ty hoạt động có lợi nhuận và chia lại lợi nhuận cho cổ đông.

ROE cao thì công ty có khả năng chia cổ tức lớn và kéo chỉ số P/B lên cao hơn, nhà đầu tư đều mong muốn chọn được các doanh nghiệp rơi vào trường hợp này.

Các trường hợp khác đã liệt kê phía trên cũng cho thấy, không phải P/B thấp là doanh nghiệp đang được định giá thấp vì mức định giá đó hợp lý với mức sinh lời của công ty.

Tuy nhiên, không phải P/B cao là có thể tạo ra nhiều giá trị cho cổ đông, mỗi trường hợp đều cần kết hợp xem xét thêm tỷ suất cổ tức và sự ổn định cũng như bền vững của dòng cổ tức này.

Warren Buffett khi được cổ đông hỏi về việc tại sao không đầu tư vào các doanh nghiệp Nhật Bản - khi đó đang được bán với giá thấp hơn so với giá trị sổ sách nhiều - đã giải thích rằng, điều này là hợp lý vì ROE của doanh nghiệp Nhật Bản thấp hơn rất nhiều so với doanh nghiệp Mỹ trong bối cảnh thuế thu nhập doanh nghiệp cao hơn.

Ông không muốn mua doanh nghiệp với giá trị sổ sách và nhìn chúng tiếp tục kiếm được 5% giá trị sổ sách qua các năm.

Ông thích những trường hợp giá trị công ty có mối tương quan cao với giá trị sổ sách, ám chỉ việc mức định giá công ty sẽ gia tăng khi giá trị sổ sách tăng. Cổ tức làm giá trị sổ sách giảm, nhưng không làm mức định giá công ty giảm nếu công ty sinh lời bền vững.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()