Chuyên gia gợi ý 3 cổ phiếu BĐS tiềm năng tăng giá hàng chục %

3 cổ phiếu bất động sản này được các CTCK kỳ vọng tiềm năng tăng giá cao

IJC: Giá mục tiêu 18.500 đồng/cp, tỷ suất sinh lời dự kiến 27,6%

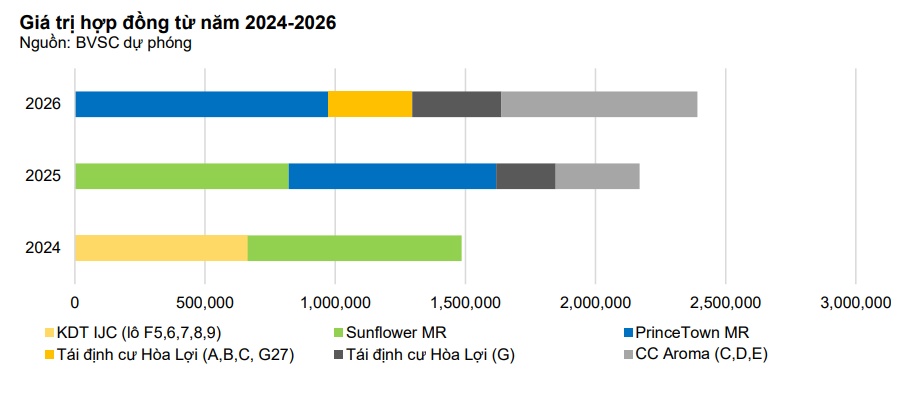

Theo Chứng khoán Bảo Việt (BVSC), giá trị bán hàng của CTCP Phát triển Hạ tầng Kỹ thuật (MCK: IJC) sẽ phục hồi từ năm 2025 do sự phục hồi thị trường bất động sản sẽ mạnh mẽ hơn và lan sang các tỉnh thay vì chỉ ở TP.HCM và Hà Nội như năm 2024. Cùng với đó, việc siết chặt phân lô bán nền sau khi Luật Kinh doanh bất động sản có hiệu lực và IJC đang sở hữu các sản phẩm bất động sản có giá trị cao như Sunflower, Prince Town sẽ giúp việc bán hàng thuận lợi hơn trong năm 2025.

BVSC đánh giá các dự án của IJC phần lớn là đất nền và nhà phố nên thời gian từ lúc bán hàng đến bàn giao sẽ rút ngắn so với các dự án cao tầng. Điểm quan trọng quyết định đến bàn giao sẽ là thời gian thanh toán cho sản phẩm. Năm 2025, với kỳ vọng triển vọng thị trường bất động sản Bình Dương sẽ phục hồi trở lại, các sản phẩm bán mới của IJC từ năm 2024 - 2026 sẽ sớm phản ánh kết quả kinh doanh của doanh nghiệp.

Căn cứ kế hoạch công ty đề ra và bối cảnh thị trường trong năm 2024, BVSC ước tính doanh thu của IJC là 1.476 tỷ đồng. Lợi nhuận sau thuế ước đạt 408 tỷ đồng, tăng nhẹ 4% so với năm 2023.

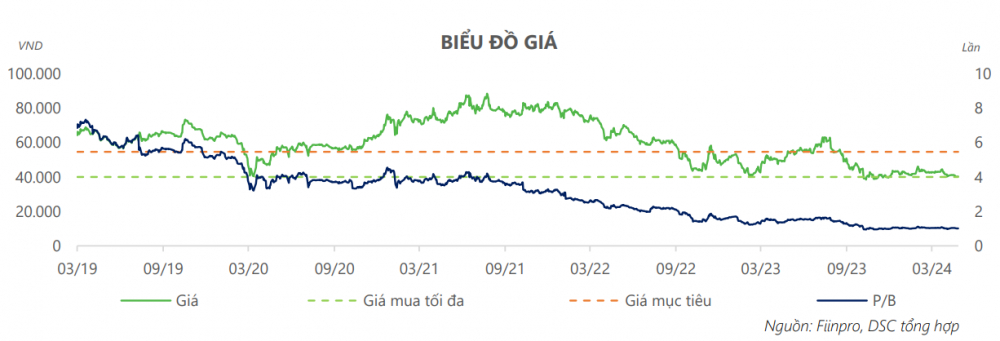

VHM: Giá mục tiêu 54.600 đồng/cp, tỷ suất sinh lời dự kiến 36%

Chứng khoán DSC vừa công bố báo cáo phân tích CTCP Vinhomes (MCK: VHM) nhấn mạnh về mức định giá hấp dẫn của doanh nghiệp. Hiện tại, mức định giá P/B của VHM đang ở vùng thấp nhất lịch sử từ khi niêm yết.

So với các doanh nghiệp vốn hóa lớn trong ngành, Vinhomes được DSC nhận định có đòn bẩy gần như thấp nhất (chỉ cao hơn 2 trường hợp cá biệt như CEO, TCH), trong khi đó khả năng trả nợ vẫn ở mức ổn định.

Chứng khoán DSC đánh giá với những lợi thế như quỹ đất khủng; uy tín được khẳng định trên thị trường; thực hiện công tác pháp lý nhanh chóng; chiến lược phối hợp giữa bán lẻ và bán sỉ giúp duy trì dòng tiền sẽ là nền tảng giúp Vinhomes tiếp tục củng cố vị thế số 1 trong ngành bất động sản ít nhất 10-20 năm tới.

Giai đoạn tiếp theo, VHM tiếp tục phát triển các đại đô thị ở những khu vực vệ tinh thành phố lớn có thiên hướng được phân loại đô thị cao hơn trong tương lai như Vinhomes Vũ Yên (Thủy Nguyên, Hải Phòng), Vinhomes Cổ Loa (Đông Anh, Hà Nội). Theo DSC, các dự án này có tính chất tương tự Ocean City (Hưng Yên), phù hợp với xu hướng tương lai của thị trường, có khả năng thu hút tốt cả dòng tiền mua ở thực và đầu tư, giúp khả năng hấp thụ duy trì tốt.

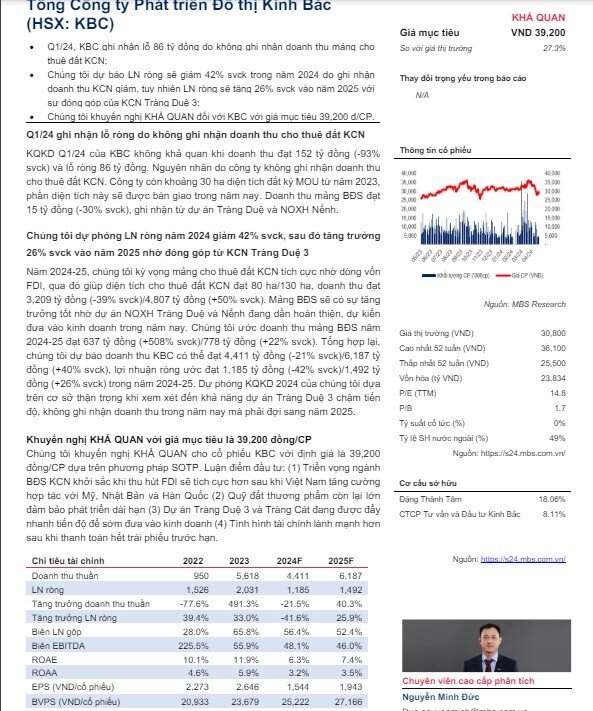

KBC: Giá mục tiêu 39.200 đồng/cp, tỷ suất sinh lời dự kiến 27,3%

Chứng khoán MBS khuyến nghị KHẢ QUAN cho cổ phiếu KBC với định giá là 39.200 đồng/cp, cao hơn 27,3% so với giá thị trường (20/5) nhờ triển vọng ngành bất động sản khu công nghiệp khởi sắc khi thu hút FDI sẽ tích cực hơn sau khi Việt Nam tăng cường hợp tác với Mỹ, Nhật Bản và Hàn Quốc. Qua đó giúp diện tích cho thuê đất khu công nghiệp trong năm 2024 - 2025 đạt lần lượt là 80ha và 130ha, doanh thu tương ứng đạt 3.209 tỷ đồng (-39% so với cùng kỳ) trong năm 2024 và 4.807 tỷ đồng (+50% so với cùng kỳ) trong năm 2025.

Thêm vào đó, quỹ đất thương phẩm còn lại lớn đảm bảo KBC có thể phát triển dài hạn. Dự án Tràng Duệ 3 và Tràng Cát cũng đang được đẩy nhanh tiến độ để sớm đưa vào kinh doanh.

Ngoài ra, MBS đánh giá tình hình tài chính của doanh nghiệp lành mạnh hơn sau khi thanh toán hết trái phiếu trước hạn.

Trong năm 2024, MBS dự đoán mảng bất động sản của KBC sẽ có sự tăng trưởng tốt nhờ dự án nhà ở xã hội Tràng Duệ và Nếnh đang dần hoàn thiện, dự kiến đưa vào kinh doanh trong năm nay. MBS ước doanh thu mảng bất động sản năm 2024 của KBC đạt 637 tỷ đồng, tăng 508% so với năm 2023.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()