Chứng khoán tháng 6 có thể hồi phục, nhưng khó bứt phá?

Liệu thị trường chứng khoán tháng 6 có đủ sức bứt phá không?

Thị trường chứng khoán Việt Nam trong tháng 5 chưa có sự bứt phá, dao động trong biên độ hẹp 1,060 – 1,080. Kết phiên 31/05, chỉ số VN-Index đóng cửa ở mức 1,075.17, tăng nhẹ 3% so với đầu năm cũng như so với đầu tháng. Các chuyên gia nhận định thị trường đang trong giai đoạn hồi phục và đi lên dần, nhưng khó có sự bứt phá. Áp lực đáo hạn trái phiếu doanh nghiệp (TPDN) là câu chuyện cần quan tâm trong tháng 6.

Thị trường vẫn tích cực nhưng khó bứt phá nếu chỉ dựa vào yếu tố lãi suất

Ông Trần Đức Anh - Giám đốc Vĩ mô và Chiến lược thị trường tại KBSV đánh giá, tình hình vĩ mô trong nước từ đầu năm đến nay tương đối yếu. Kim ngạch xuất nhập khẩu, chỉ số sản xuất công nghiệp (IIP), chỉ số PMI đều cho thấy sụt giảm nghiêm trọng trong lĩnh vực sản xuất, điều này đã phản ánh vào kết quả kinh doanh của các doanh nghiệp, với mức sụt giảm từ 20-30%.

Bên cạnh các yếu tố nội tại trên, còn tồn tại các rủi ro từ thị trường TPDN và chu kỳ tăng lãi suất của các nền kinh tế lớn trên thế giới như Mỹ hay EU. Trong đó, Mỹ có thể sớm bước vào giai đoạn cuối của chu kỳ tăng lãi suất với một đợt tăng nữa, nhưng châu Âu có thể vẫn còn kéo dài hơn.

Tuy nhiên, điểm tích cực có phần chi phối xu hướng của thị trường liên quan đến mặt bằng lãi suất. Các chính sách hỗ trợ của Chính phủ cũng như của Ngân hàng Nhà nước (NHNN) liên quan đến việc hạ lãi suất điều hành và mua vào dự trữ ngoại hối từ đầu năm đến nay đã giúp cho mặt bằng lãi suất có xu hướng giảm tương đối rõ nét, kỳ vọng lãi suất có thể giảm tiếp từ nay đến cuối năm – một trong những động lực quan trọng của thị trường.

Tuy nhiên, để thị trường bứt phá được cần phải chờ đợi việc giảm lãi suất đi cùng chính sách kích cầu của Chính phủ (giảm thuế VAT, đẩy mạnh đầu tư công) tác động giúp nền kinh tế hồi phục, hoạt động của các doanh nghiệp niêm yết quay trở lại xu hướng tăng trưởng. Những điều kiện này xảy ra, cộng với yếu tố giảm lãi suất thì mới có thể giúp cho thị trường bứt phá mạnh ra khỏi vùng giằng co hiện tại.

Ông Trần Đức Anh cho biết thêm, vào cuối quý 3, bức tranh vĩ mô sẽ tích cực hơn, khi chính sách Chính phủ và NHNN (có độ trễ nhất định) thẩm thấu vào nền kinh tế cũng như hoạt động của các doanh nghiệp.

Quay về câu chuyện tháng 6, vị chuyên gia này nhấn mạnh vấn đề đáo hạn TPDN. Cao điểm giá trị đáo hạn TPDN năm 2023 rơi vào tháng 6 và tháng 9. Do đó, câu chuyện TPDN có thể tạm lắng trong giai đoạn đầu năm, nhưng có thể sẽ quay lại trong tháng 6 tạo áp lực lên tâm lý thị trường. Vị chuyên gia này kỳ vọng vào kịch bản hồi phục của thị trường, nhưng khó có thể hồi phục mạnh. Thị trường sẽ tích cực trong tháng 6 cũng như cho đến cuối năm nếu như không có những sự kiện gây sốc trên thị trường TPDN như vừa qua.

Ở góc nhìn dài hạn, ông Phạm Thiên Quang - Giám đốc Dịch vụ Đầu tư, Khối Quản lý tài sản Chứng khoán VNDirect (VND) ưu tiên chú ý đến sự vận động của chu kỳ và có sự điều chỉnh, phân bổ tương ứng thay vì chú ý đến các thông tin trong ngắn hạn. Dưới góc độ đó, vị chuyên gia từ VNDirect nhận định, giai đoạn này thị trường đã vào vùng đáy và đi lên, nhưng khó biết được chính xác thời điểm, nhưng nhìn chung thị trường vẫn tích cực.

Nhìn về chỉ số thị trường VN-Index, ông cho biết, việc mọi người phân tích chỉ số vẫn trong kênh đi ngang thực chất đang nhìn vào diễn biến của dòng ngân hàng và bất động sản, vì đây là hai nhóm ngành chiếm tỷ trọng vốn hóa lớn nhất thị trường. Những nhóm ngành còn lại đã thoát kênh đi ngang, khoảng 50% các cổ phiếu thuộc các nhóm còn lại đã vượt đường MA200 – một chỉ báo quan trọng cho thấy sự phá vỡ kênh giảm dài hạn. Nhóm chứng khoán là một ví dụ.

Chính sách tiền tệ trái chiều với thế giới là điều dễ hiểu

Trong bối cảnh các Ngân hàng Trung ương lớn trên thế giới như Fed hay ECB tăng lãi suất, việc NHNN giảm lãi suất là điều hoàn toàn dễ hiểu. Ông Trần Đức Anh cho biết, vấn đề lạm phát và lãi suất của Việt Nam không quá đáng lo ngại. Lạm phát đã có 3 tháng giảm liên tiếp (MoM), nhiều khả năng lạm phát trong năm 2023 không phải là điều đáng lo ngại, sẽ thấp hơn so với chỉ tiêu 4.5% của Chính phủ.

Về tỷ giá, dù Fed chưa dừng lại việc tăng lãi suất, nhưng đồng USD đã suy yếu mạnh từ đỉnh; chỉ số DXY giảm hơn 10% từ đỉnh 115 điểm xuống còn khoảng 104 điểm. Trong khi đó nguồn ngoại tệ dồi dạo từ xuất siêu như FDI và kiều hối cũng hỗ trợ cho xu hướng tỷ giá trong nước. Tỷ giá trong nước đã hạ nhiệt rất mạnh, từ vùng cao điểm tháng 10 năm trước, đến giờ tỷ giá đã rất ổn định.

Trong bối cảnh lạm phát và tỷ giá không còn là mối lo ngại, NHNN có dư địa điều hành chính sách tiền tệ nới lỏng trong bối cảnh vĩ mô suy yếu là một động thái phù hợp.

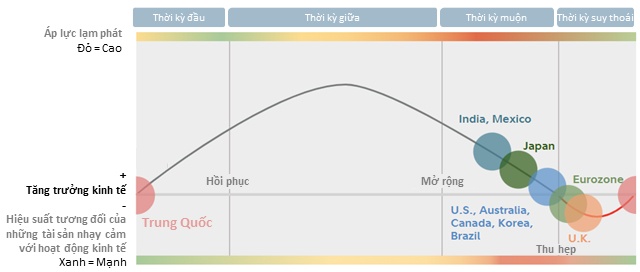

Việc NHNN giảm lãi suất, đi ngược với các nền kinh tế lớn khác như Mỹ, ông Quang chỉ ra điểm đặc biệt. Thông thường, kinh tế Việt Nam sẽ đi sau các nền kinh tế lớn như Mỹ, nhưng lần này đi gần giống với Trung Quốc hơn. Trung Quốc vốn dĩ trước đó đã suy thoái do chịu ảnh hưởng các biện pháp phong tỏa để chống dịch COVID-19, nhưng hiện tại quốc gia này đã thoát đáy đi lên và đang thực hiện chính sách tiền tệ nới lỏng và Việt Nam đang đi sát theo sau. Các số liệu vĩ mô cũng cho thấy nền kinh tế Việt Nam suy giảm tăng trưởng mạnh, tăng trưởng GDP quý 1/2023 của Việt Nam ở mức 3.32%, chỉ cao hơn một chút so với mức tăng 3.21% của quý 1/2020 trong giai đoạn 2011-2023. Ở điểm số hai, ông Quang có cùng nhận định với ông Đức Anh là lạm phát Việt Nam ổn định, không bị tình trạng lạm phát cao như những nền kinh tế lớn, do đó chính sách tiền tệ có dư địa để đảo chiều trước.

Chu kỳ kinh doanh toàn cầu, cập nhật tháng 5/2023

Nhóm ngành tài chính được hưởng lợi từ xu hướng giảm lãi suất

Nhìn về câu chuyện nhóm ngành, ông Đức Anh đánh giá thời gian tới ngành bất động sản sẽ được hưởng lợi nhưng vẫn cần thời gian để thị trường ấm lại, ngoài ra chuyện liên quan đến TPDN cũng là rủi ro của ngành này. Nên chọn lọc những doanh nghiệp thực sự an toàn, hoạt động bài bản, tỷ lệ đòn bẩy ít hoặc ít có rủi ro về TPDN.

Nhóm ngân hàng cũng đáng quan tâm, vì trong xu hướng giảm lãi suất thì lãi suất huy động sẽ giảm nhanh hơn lãi suất cho vay, giúp NIM được cải thiện và tăng thu nhập lãi thuần. Tuy nhiên, cũng cần chú ý đến vấn đề nợ xấu, trong quý 1 vừa rồi chỉ tiêu này tăng khá mạnh, với xu hướng suy yếu của nền kinh tế, nhiều khả năng nợ xấu sẽ tăng trong quý 2 và quý 3.

Ngoài ra, nhóm chứng khoán có mức độ rủi ro tương đối thấp, được hưởng lợi rõ nét từ câu chuyện hạ lãi suất trong khi không chịu những rủi ro như ngành ngân hàng và bất động sản.

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()