+84

+84 Nhận OTP

Chứng khoán KIS mới đây đã có báo cáo về Tập đoàn Hòa Phát (Mã: HPG)

Theo đó, Chứng khoán KIS đã điều chỉnh giảm dự phóng kết quả kinh doanh với HPG. Lý do mà Chứng khoán KIS đưa ra là doanh nghiệp đầu ngành thép sẽ gặp khó khăn cho tới hết 2023 do ảnh hưởng của suy thoái kinh tế toàn cầu.

Cụ thể, cho năm 2022, KIS hạ 23% dự báo doanh thu và 66% dự báo về lợi nhuận ròng so với ước tính trước đó, lần lượt xuống mức 137.400 tỷ đồng và 10.600 tỷ đồng , tương ứng giảm 69% so với mức lãi ròng kỷ lục của năm 2021.

Ghi nhận lỗ trong Q3/2022

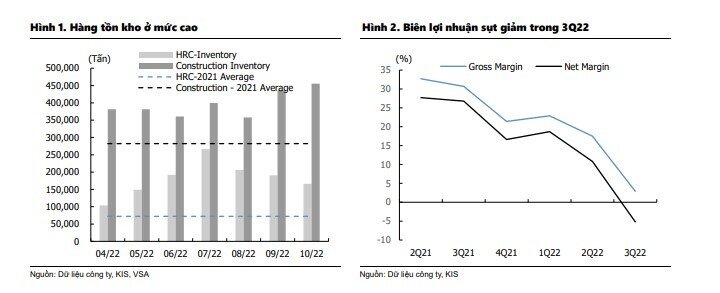

HPG ghi nhận lỗ trong 3Q22 do chi phí hàng tồn kho cao. HPG gây bất ngờ với KQKD Q3/2022 khi doanh thu đạt 34,103.3 tỷ đồng và lợi nhuận ròng lỗ 1,785 tỷ đồng. Hàng tồn kho giá cao đã ảnh hưởng đến lợi nhuận của công ty khi biên lợi nhuận gộp giảm đáng kể từ 17.4% trong Q2/2022 xuống còn 2.9% trong Q3/2022. Giá đầu vào cao, hàng tồn kho luân chuyển chậm cùng với giá bán thấp hơn là những nguyên nhân chính khiến biên lợi nhuận gộp giảm trong Q3/2022.

Ngoài ra, HPG đã phải trích lập dự phòng hàng tồn kho 137 tỷ đồng trong Q3/2022 do giá đầu vào giảm.Chứng khoán KIS cho rằng hàng tồn kho chi phí cao luân chuyển chậm vẫn sẽ ảnh hưởng đến hiệu quả hoạt động của công ty trong Q4/2022 bất chấp giá đầu vào đã hạ nhiệt. Chứng khoán KIS dự báo HPG sẽ đạt doanh thu 21,729 tỷ đồng và lợi nhuận ròng 120 tỷ đồng nhu cầu trong nước/thế giới thấp và chi phí tồn kho vẫn ở mức cao trong Q4/2022

Vấn đề trong nước và toàn cầu kéo triển vọng ngành thép đi xuống

Đây không phải là thời điểm tốt cho ngành công nghiệp toàn cầu. 4Q22F và 2023F không phải là khoảng thời gian tốt cho ngành thép nói chung và HPG nói riêng. Tăng trưởng kinh tế toàn cầu chậm lại vào năm 2023F làm giảm nhu cầu thép của các ngành công nghiệp sử dụng cuối cùng. Chúng tôi nhận thấy tác động của suy thoái kinh tế toàn cầu đang dần xuất hiện lên kết quả hoạt động của các công ty trong các tháng tới đây. Vào năm 2023F, chúng tôi cho rằng kết quả hoạt động của hầu hết các ngành sử dụng thép cuối cùng sẽ sụt giảm đáng kể. Mặc dù chúng ta đã nhận thấy một số tín hiệu tích cực từ thị trường bất động sản tại Trung Quốc và chính sách Zero-COVID, nhưng điều này chỉ có thể giải tỏa phần nào lo ngại dư cung từ Trung Quốc, và hỗ trợ giá thép toàn cầu. Theo quan điểm của chúng tôi, ngành thép toàn cầu sẽ không có cải thiện đáng kể nào trong năm 2023F trong bối cảnh tăng trưởng kinh tế toàn cầu chậm lại. Suy thoái toàn cầu cùng với nhu cầu ảm đạm, là kịch bản tồi tệ nhất đối với ngành thép trong năm 2023F. Do đó, các doanh nghiệp xuất khẩu thép Việt Nam sẽ bị ảnh hưởng khi nhu cầu toàn cầu chững lại.

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Liên hệ 24HMONEY ngay

![]()

Bình luận