Chi phí tăng đột biến, DPC báo lỗ trong quý 4/2021

Doanh thu giảm trong khi chi phí quản lý tăng đột biến đã khiến CTCP Nhựa Đà Nẵng (HNX: DPC) lỗ hơn 1.2 tỷ đồng trong quý 4/2021, qua đó kéo giảm kết quả kinh doanh cả năm của doanh nghiệp.

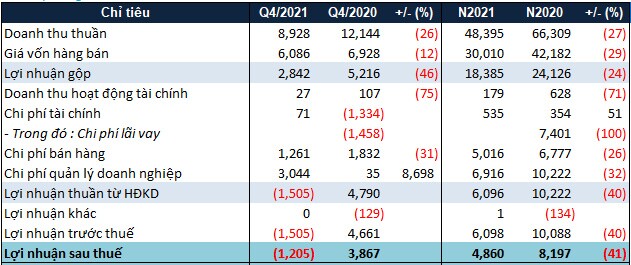

Trong quý 4/2021, doanh thu của DPC chỉ đạt gần 9 tỷ đồng, giảm 26% so với cùng kỳ. Sau khi trừ giá vốn, lãi gộp của Công ty chỉ còn gần 3 tỷ đồng, giảm 46%. Biên lãi gộp giảm từ 43% xuống còn 32%.

Do trong kỳ DPC phải thực hiện di dời toàn bộ hoạt động kinh doanh vào khu công nghiệp nên chi phí quản lý tăng mạnh lên hơn 3 tỷ đồng (cùng kỳ chỉ ghi nhận 35 triệu đồng).

Kết quả, DPC báo lỗ sau thuế hơn 1.2 tỷ đồng trong quý 4/2021, trong khi cùng kỳ năm trước lãi gần 4 tỷ đồng.

Lũy kế 4 quý năm 2021, doanh thu thuần của DPC đạt hơn 48 tỷ đồng, còn lãi sau thuế ghi nhận gần 5 tỷ đồng, lần lượt giảm 27% và 41% so với cùng kỳ.

Năm 2021, ban lãnh đạo DPC kỳ vọng doanh thu có thể đạt 70 tỷ đồng và lãi trước thuế 7 tỷ đồng. Tuy nhiên, với kết quả 4 quý vừa qua, DPC chỉ mới thực hiện được gần 69% kế hoạch doanh thu và 86% kế hoạch lợi nhuận đã đề ra.

Kết quả kinh doanh quý 4 và lũy kế cả năm 2021 của DPC. Đvt: Triệu đồng

Tổng tài sản vào thời điểm 31/12/2021 của DPC tăng 16% so với đầu năm, lên gần 74 tỷ đồng. Khoảng chênh lệch chủ yếu đến từ việc Công ty ghi nhận chi phí xây dựng cơ bản dở dang gần 22 tỷ đồng vào thời điểm cuối năm, trong khi đầu năm chỉ hơn 203 triệu đồng.

Về nợ vay, dù đã giảm các khoản vay ngắn hạn từ 10 tỷ đồng xuống còn 6.3 tỷ đồng nhưng do phát sinh hơn 11 tỷ đồng nợ vay dài hạn nên tổng nợ vay của DPC tăng 75%, lên 17.5 tỷ đồng. Hệ quả, nợ phải trả của Công ty tăng 54%, ghi nhận gần 74 tỷ đồng.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()