Tìm mã CK, công ty, tin tức

Quét mã QR để tải app 24HMoney - Giúp bạn đầu tư an toàn, hiệu quả

![]() Đọc nhiều

Đọc nhiều

![]() Bình luận nhiều

Bình luận nhiều

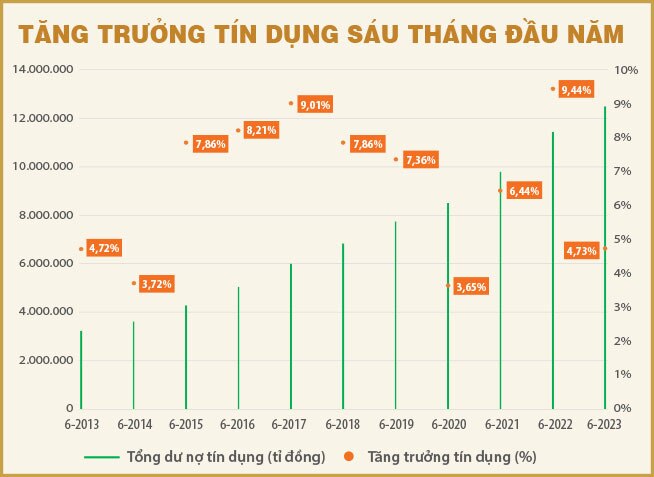

Câu chuyện tăng trưởng tín dụng

Trong sáu tháng đầu năm 2023, tăng trưởng tín dụng chỉ đạt 4,73%, thấp nhất trong các kỳ thống kê sáu tháng đầu năm kể từ năm 2015 nếu không tính năm 2020 ảnh hưởng bởi dịch Covid-19 (tăng trưởng gần 3,7%).

Nếu tiếp tục đà như hiện tại thì cả năm 2023 tín dụng sẽ chỉ tăng trưởng được khoảng 10%, không những khó lòng đạt mục tiêu của ngành mà còn kìm hãm sự tăng trưởng của nền kinh tế.

Nguyên nhân

Thứ nhất, các ngành thường chiếm tỷ trọng lớn trong tăng trưởng tín dụng đều có mức tăng trưởng thấp, đặc biệt là ngành bất động sản và năng lượng tái tạo.

Thứ hai, chậm trong việc giải ngân các gói cho vay ưu đãi cũng là một trong những nguyên nhân làm cho tín dụng tăng trưởng chậm.

Thứ ba, do các doanh nghiệp nhỏ và vừa khó tiếp cận vốn trong bối cảnh kinh tế khó khăn.

Giải pháp

Thứ nhất, tiếp tục hạ lãi suất cho vay để giảm chi phí vốn cho người dân và doanh nghiệp.

Thứ hai, cải cách thủ tục hành chính, quy định cụ thể hơn, đơn giản hơn các yêu cầu trong việc giải ngân các gói cho vay ưu đãi, đặc biệt là gói 120.000 tỉ đồng.

Thứ ba, Chính phủ chỉ đạo phối hợp liên bộ, ngành trong việc thúc đẩy tăng trưởng kinh tế. Thực hiện mục tiêu tăng trưởng kinh tế không thể chỉ đặt gánh nặng lên vai bên cấp tín dụng mà cần sự phối hợp từ các cơ quan chức năng khác, trong việc tạo điều kiện thuận lợi cho doanh nghiệp triển khai dự án, làm thủ tục kinh doanh…

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Liên hệ 24HMONEY ngay

![]()

+84

+84 Nhận OTP

Xem thêm

Dữ liệu thị trường

Xem thêm

Công cụ đầu tư

Xem thêm

Phát triển bản thân

Xem thêm

Quét mã QR để tải app 24HMoney - Giúp bạn đầu tư an toàn, hiệu quả

Về chúng tôi

Cơ quan chủ quản: Công ty TNHH 24HMoney. Địa chỉ: Tầng 5 - Toà nhà Geleximco - 36 Hoàng Cầu, P.Ô Chợ Dừa, Quận Đống Đa, Hà Nội. Giấy phép mạng xã hội số 203/GP-BTTTT do BỘ THÔNG TIN VÀ TRUYỀN THÔNG cấp ngày 09/06/2023 (thay thế cho Giấy phép mạng xã hội số 103/GP-BTTTT cấp ngày 25/3/2019). Chịu trách nhiệm nội dung: Phạm Đình Bằng. Email: support@24hmoney.vn. Hotline: 038.509.6665. Liên hệ: 0908.822.699

Bàn tán về thị trường