+84

+84 Nhận OTP

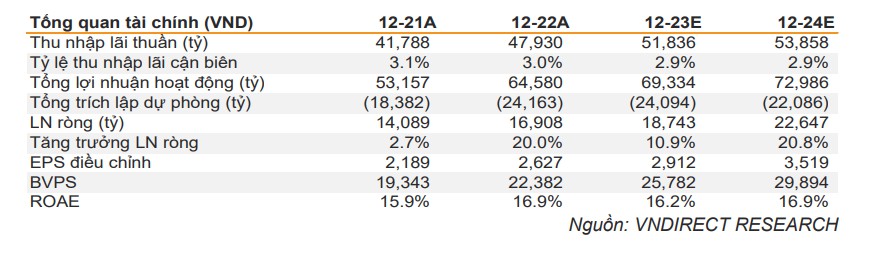

LN ròng 2022 tăng trưởng vững chắc nhờ tăng trưởng thu nhập ngoài lãi

LN ròng năm 2022 tăng 20% svck nhờ tăng trưởng cho vay đạt 12,7% svck và tăng trưởng thu nhập ngoài lãi ấn tượng. Tại cuối Q4/22, tăng trưởng tín dụng đạt 12,1% svck, thấp hơn so với mức 15,4% của cả ngành. Thông tư (TT) 26 được ban hành cuối năm giúp hạ tỷ lệ LDR của NH từ 82% (theo TT 22) xuống 79%, tạo tiền đề cho tăng trưởng tín dụng năm 2023. Trong khi đó, NIM 2022 duy trì svck nhờ NH nâng lợi suất tài sản bù cho mức tăng từ chi phí vốn. Thu nhập ngoài lãi tăng mạnh 46,5% svck nhờ bắt đầu ghi nhận khoản phí trả trước từ thương vụ bảo hiểm độc quyền với Manulife và thu hồi nợ xử lý rủi ro (5,4 nghìn tỷ: +65% svck).

Chất lượng tài sản tiếp tục là ưu tiêu hàng đầu trong năm 2023

Dự phóng EPS 2023-24 tăng 11%/21% svck nhờ NIM ổn định

Mặc dù tăng trưởng tín dụng CTG chỉ đạt 1,6% svck tại cuối T2/23, chúng tôi tin rằng NH có thể đạt được mức tăng trưởng tín dụng vững chắc tại 10% cho năm 2023, khi mà các chính sách hạ lãi suất cho vay thời gian gần đây sẽ hỗ trợ thúc đẩy tăng trưởng tín dụng, bắt đầu từ Q2/23. Chúng tôi cũng nâng dự báo NIM giữ nguyên tại mức 3% sv dự báo trước đây là 3,0%/2,8% trong năm 2023-24 nhờ các chiến lược chủ động của NH. Về chi phí, chúng tôi tăng chi phí tín dụng của CTG từ 1,7%/1,45% lên mức 1,8%/1,5% để phản ánh quan điểm thận trọng của NH về chất lượng tài sản. Tổng kết, chúng tôi kỳ vọng EPS của CTG tăng 11%/21% trong 2023-2024, 2,7%/7,9% cao hơn so với dự báo trước đó.

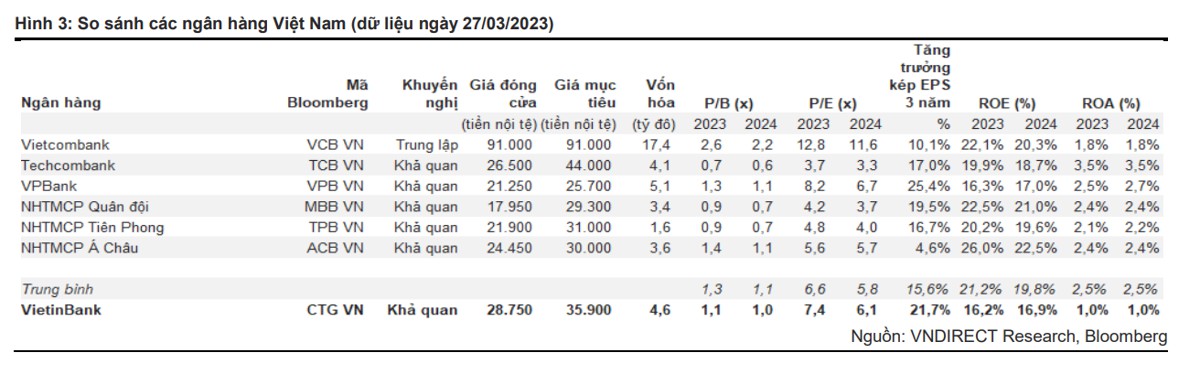

Giữ khuyến nghị Khả quan với giá mục tiêu cao hơn ở mức 35.900đ/cp

Như đã đề cập đến trong BC ngành Chất lượng tài sản là điều kiện tiên quyết, chúng tôi cho rằng chất lượng TS là bức tranh chính cho nửa đầu năm 2023. Do đó, CTG là một trong những cổ phiếu ưa thích của chúng tôi với danh mục cho vay đa dạng và tỷ trọng tín dụng BĐS ở mức thấp. Chúng tôi giữ khuyến nghị Khả quan với giá mục tiêu cao hơn ở mức 35.900đ/cp dựa trên dự phóng tăng trưởng cho vay cao hơn và P/B mục tiêu 1,3 lần cho năm 2023.

Ngoài ra, các cổ phiếu TCB VPB MBB TPB cũng đang có mức giá tốt so với cùng giá mục tiêu để nhà đầu tư tham gia.

Tiếp cận các chuyên gia VIP/PRO hàng đầu của 24HMONEY

Nhận ngay bài viết tài chính chuyên sâu ![]()

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Liên hệ 24HMONEY ngay

![]()

Bình luận