Cập nhật mới nhất về tiến độ dự án Dung Quất 2

Trong báo cáo mới đây về Hòa Phát (HPG), VNDirect Research đã cập nhật tiến độ dự án Dung Quất 2

KLHDQ 2 sẽ nâng cao triển vọng tăng trưởng dài hạn

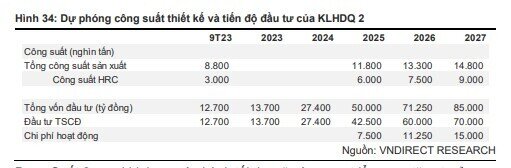

Trong 9T23, chúng tôi ước tính HPG giải ngân 3.300 tỷ đồng đầu tư TSCĐ cho KLHDQ 2, nâng tổng vốn đầu tư TSCĐ lũy kế đã giải ngân đến Q3/23 là 12.700 tỷ đồng. Việc giải ngân chậm này được xem là hợp lý vì HPG muốn đảm bảo thanh khoản và tránh môi trường lãi suất tương đối cao trong nửa đầu năm 2023.

Do đó, chúng tôi kỳ vọng HPG sẽ đẩy nhanh tiến độ xây dựng trong giai đoạn 2024-25 để đảm bảo kỳ vọng của chúng tôi về tăng công suất sản xuất HRC từ 3 triệu tấn hiện tại lên 6 triệu tấn trong nửa cuối năm 2025 (50% công suất thiết kế sẽ được đưa vào vận hành từ giai đoạn 1 của KLHDQ 2).

Dung Quất 2, sau khi được vận hành tối đa, sẽ nâng cao triển vọng tăng trưởng giai đoạn 2025-27 với tốc độ tăng trưởng kép ước tính là 30% khi bổ sung thêm 6 triệu tấn HRC vào công suất hiện tại.

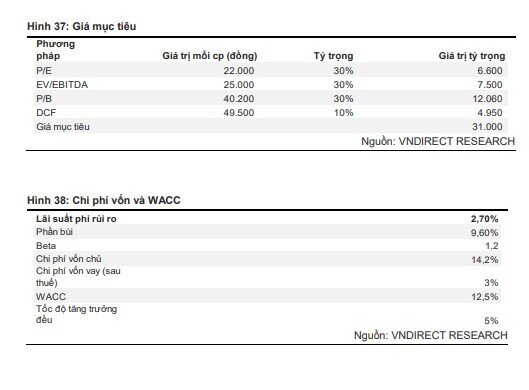

Định giá: Khuyến nghị Trung lập với giá mục tiêu thấp hơn 31.000 đồng/ cổ phiếu

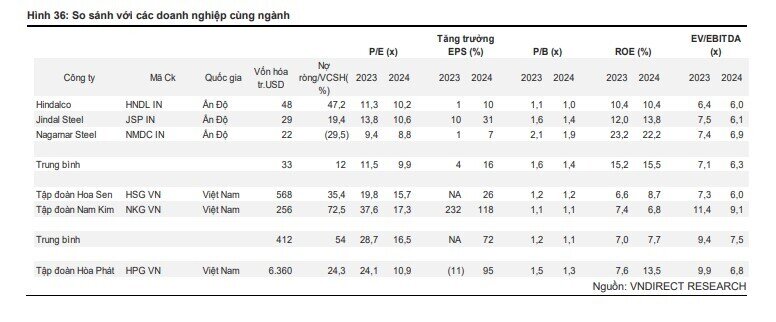

HPG đang giao dịch ở mức định giá rẻ hơn so với các công ty cùng ngành trong nước khi sử dụng phương pháp P/E và EV/EBITDA còn ở mức cao hơn khi dùng phương pháp P/B. Mức định giá P/B cao hơn đó xứng đáng vì HPG có ROE dự phóng cao hơn, triển vọng tăng trưởng lợi nhuận sáng hơn nhờ KLHDQ 2. HPG cũng giữ vị trí dẫn đầu thị trường trong lĩnh vực thép xây dựng và ống thép và là nhà sản xuất thép tích hợp hoàn chỉnh duy nhất tại Việt Nam

Chúng tôi khuyến nghị Trung lập cho HPG với giá mục tiêu thấp hơn là 31.000 đồng/ cổ phiếu. Chúng tôi bổ sung các phương pháp định giá P/E và EV/EBITDA do LN đã ổn định trợ lại, bên cạnh các phương pháp DCF và P/B đã sử dụng trước đây.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()