Bối cảnh kinh tế Mỹ và tác động đến Việt Nam

1. Bức tranh kinh tế Mỹ thời điểm hiện tại:

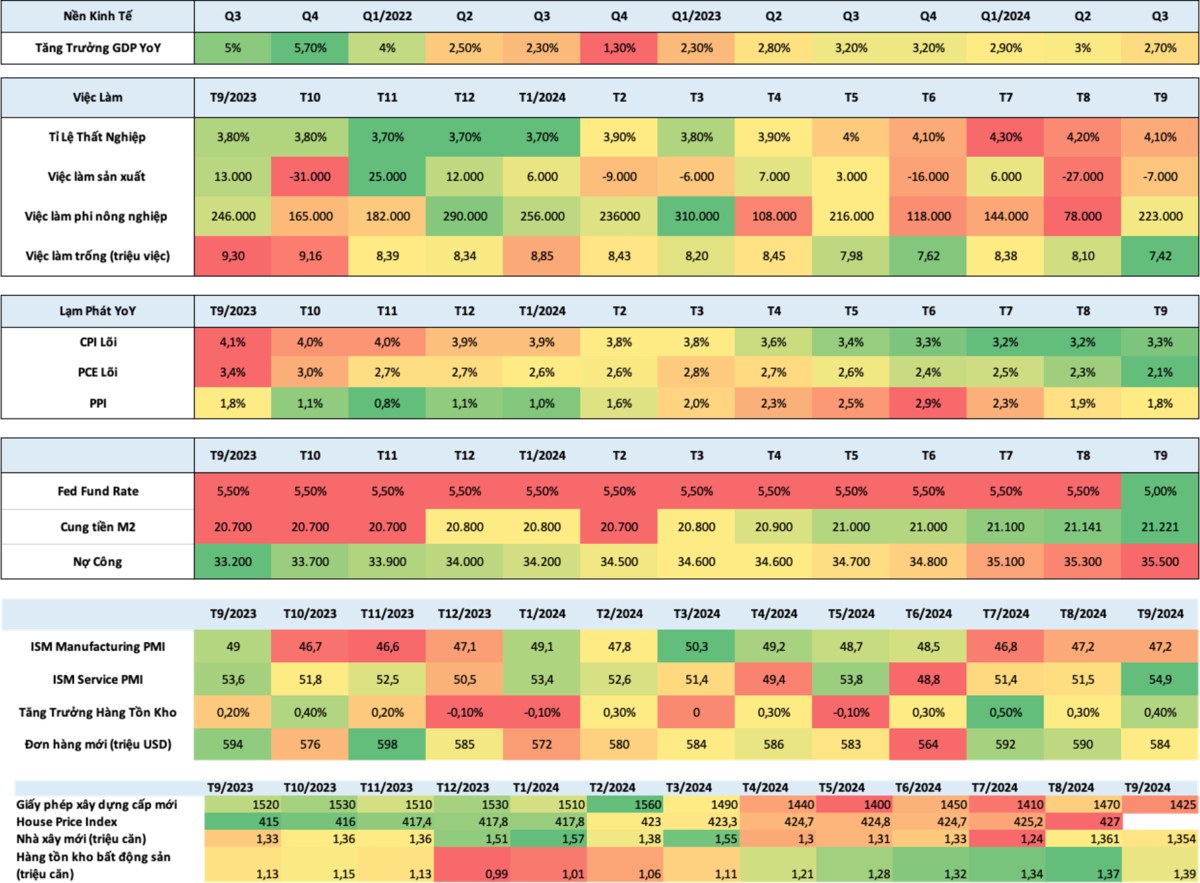

- Tăng trưởng kinh tế Mỹ vẫn ở mức ổn nhưng đã bắt đầu chậm lại, tăng trưởng GDP Q3.2024 đạt 2.7%, thấp hơn 1 chút so với mức 3% của Q2.2024.

- FED đã giảm lãi suất 0.5% vào tháng 9, cung tiền M2 cũng tăng lên 21,221 tỷ sau 1 năm đi ngang, nợ công tăng lên mức 135% GDP

- Lạm phát PCE lõi tiếp tục đà giảm, đạt mức 2.1% yoy vào tháng 9, PPI cũng tiếp tục đà giảm về 1.8% Tháng 9, cho thấy xu hướng giảm PCE lõi khả năng sẽ được duy trì đến cuối năm

- Tỷ lệ thất nghiệp giảm về 4.1% vào tháng 9. thị trường lao động dần đi vào ổn định

- PMI sản xuất vẫn đang ở dưới mức 50 (suy giảm), ngược lại PMI dịch vụ đã tăng lên 54.9 điểm.

- Tổng mức hàng tồn kho có dấu hiệu gia tăng, chủ yếu nhờ bán lẻ.

=> Như vậy nhìn chung bức tranh kinh tế Mỹ đã có những tín hiệu khởi sắc với điểm nhấn chính là chỉ số lạm phát áp sát mức mục tiêu, PPI tiếp tục giảm cho thấy lạm phát đang dần không còn là nỗi lo. tỷ lệ thất nghiệp đi vào ổn định nhờ mảng dịch vụ, dù vậy mảng sản xuất vẫn đang là điểm trũng của kinh tế Mỹ.

2. Rủi ro đảo nợ và phá sản:

Mặc dù các vấn đề kinh tế đã có một số dấu hiệu tích cực, lộ trình hạ lãi suất của FED vẫn là một điều tất yếu, lý do là bởi:

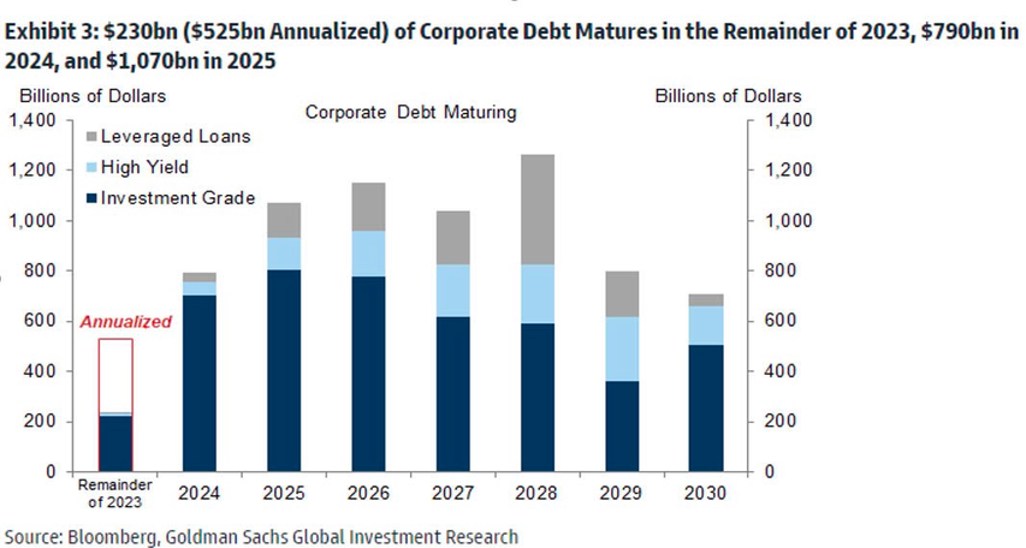

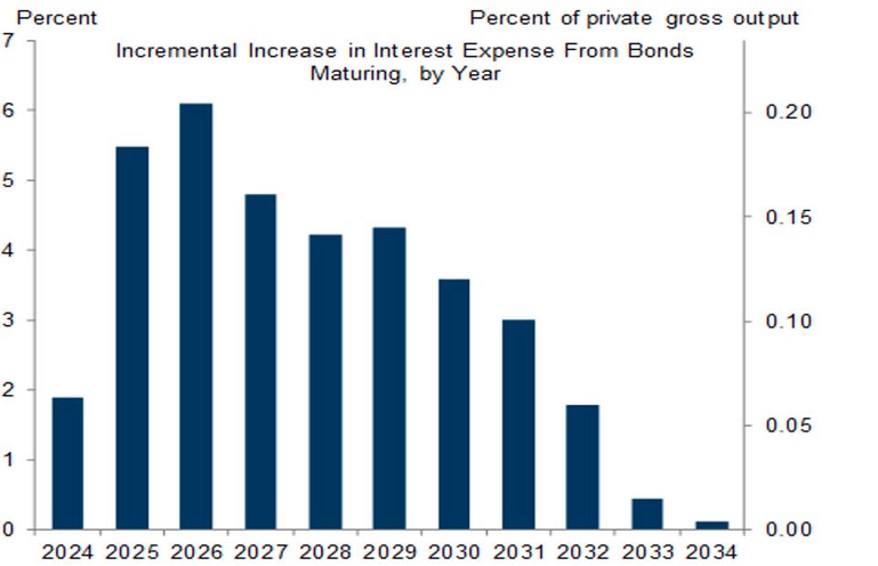

- Vấn đề đáo hạn nợ và chi phí lãi vay vẫn sẽ kéo dài đến hết 2025 và 2026. với mức đáo hạn các khoản nợ lên tới hơn 1.000 tỷ đô vào năm 2025.

- Chi phí lãi vay sẽ đè nặng lên kết quả kinh doanh của các doanh nghiệp khi mức chi phí sẽ tăng thêm 5.5%-6% trong các năm 2025 và 2026. Điều này đến từ việc 80% vốn vay của Mỹ là các khoản vay dài hạn, các khoản vay cũ từ 2021 vẫn được hưởng các mức ưu đãi về lãi suất và chỉ bắt đầu đáo hạn mạnh từ 2025.

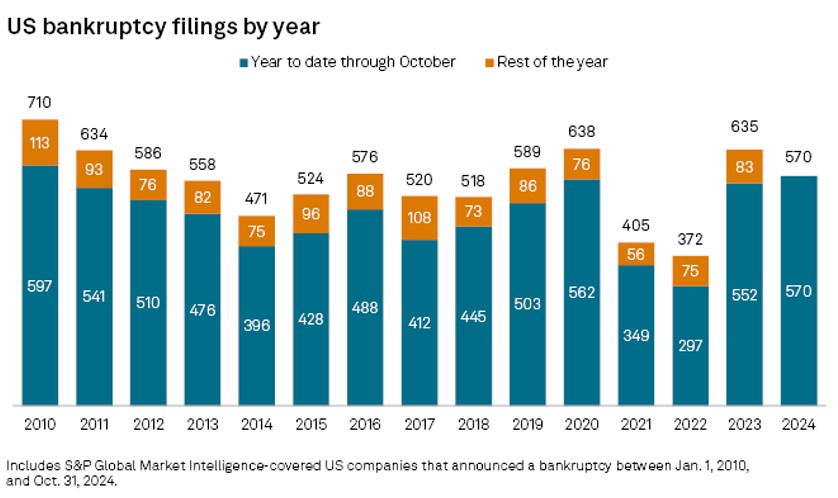

Điều này sẽ gây lên 1 áp lực phá sản gia tăng lên những doanh nghiệp Mỹ.

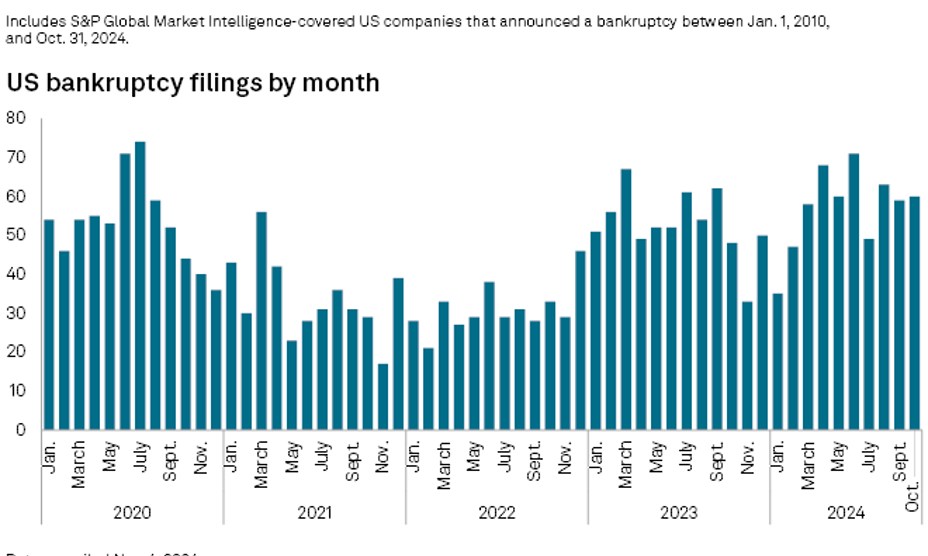

- Số liệu tháng 10.2024, Số lượng doanh nghiệp phá sản duy trì so với tháng 9.2024, tuy nhiên luỹ kế 10 tháng đầu năm đã đạt mức cao nhất trong vòng13 năm qua, từ 2010 đến nay.

- Những ngành nghề chịu thiệt hại nặng nề nhất sẽ là tiêu dùng không thiết yếu, sản xuất công nghiệp và chăm sóc sức khoẻ.

=> Đây là vấn đề sẽ cần lưu tâm trong các tháng còn lại của năm 2024, nếu con số này không suy giảm, sẽ đòi hỏi tổng thống mới phải có chính sách cứu cánh kịp thời.

3. Tác động đến Việt Nam.

Với tác động của một bối cảnh kinh tế khó khăn, xu hướng chung của 2025-2026 của Mỹ sẽ là xu hướng nới lỏng với lộ trình hạ lãi suất đồng thời chúng ta có thể kỳ vọng các chính sách hỗ trợ chi tiêu tiêu dùng, tạo công ăn việc làm mới.

Trong bối cảnh khó khăn về chi phí, các doanh nghiệp Mỹ sẽ có xu hướng tìm kiếm những quốc gia có chi phí rẻ để đặt nhà máy, vì vậy Đông Nam Á và Nam Á (Ấn Độ) sẽ là điểm đến khả dĩ. Cộng với việc tổng thống Mỹ Donald Trump khả năng sẽ tiếp tục các chính sách thuế quan với Trung Quốc, dẫn đến một kịch bản chiến tranh thương mại 2.0 có thể xảy ra, nơi mà các nước thứ 3 như Việt Nam sẽ hưởng lợi về xuất khẩu, khu công, việc làm...

Cùng với việc sức cầu công nghiệp của nền kinh tế Mỹ còn hạn chế, sẽ giúp ổn định giá dầu ở mức vừa phải, giảm áp lực lạm phát trong các năm .

Tuy nhiên cùng với việc sức cầu tiêu dùng các mặt hàng không thiết yếu cũng sẽ được cắt bớt, các nhóm ngành xuất khẩu mặt hàng không thiếu vào Mỹ khả năng sẽ cần có sự cẩn trọng nhất định.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()