Bình luận sau cuộc họp FOMC FED ngày 18/12/2024 - Rủi ro tăng cao

Bình luận về cuộc họp FOMC của Cục Dự trữ Liên bang: Cắt giảm lãi suất và đồng đô la tăng vọt, mọi thứ có thể chỉ mới bắt đầu.

US Treasury Curve tăng lên với kỳ vọng lãi suất sẽ cao hơn trong thời gian dài hơn.

Về lạm phát, Powell đã đảo ngược phán đoán của mình rằng lạm phát đã hạ nhiệt kể từ quý 3 và thay vào đó bày tỏ lo ngại về "gần như không có tiến triển". Tuy nhiên, xét đến dự báo bảo thủ hiện tại của Fed cho năm 2025, một khi các đề xuất chính sách cấp tiến của Trump được thực hiện, Fed sẽ phải đối mặt với tình hình lạm phát nghiêm trọng hơn so với sau sự thay đổi này. Các dấu hiệu cho thấy thị trường bất động sản Hoa Kỳ đang nóng lên có thể mở rộng thêm phạm vi lạm phát tiềm năng thông qua tiền thuê nhà. Powell đã hoàn toàn từ bỏ phán đoán lạc quan về sự suy giảm nhanh chóng của lạm phát hình thành trong quý 3 tại cuộc họp báo và chuyển sang lập luận diều hâu rằng "hầu như không có tiến triển rõ ràng nào trong dữ liệu lạm phát 12 tháng", gần hơn với bản tóm tắt dữ liệu lạm phát hồi cứu kể từ tháng 9. Phạm vi tăng thực tế của lạm phát tại Hoa Kỳ vào năm tới có thể nghiêm trọng hơn so với kỳ vọng hiện tại của Cục Dự trữ Liên bang Mỹ.

Về thị trường lao động, Powell chỉ chuyển từ quan điểm quá lạc quan rằng căng thẳng trên thị trường lao động sẽ được giải tỏa đáng kể sang quan điểm trung lập hơn và không bao gồm đầy đủ việc điều chỉnh quy mô tốc độ tăng trưởng tiền lương có thể tăng mạnh và tỷ lệ thất nghiệp có thể giảm đáng kể sau khi Trump nhậm chức. Do đó, triển vọng hiện tại của Fed về hai lần cắt giảm lãi suất vào năm 2025 có thể vẫn cần phải được nén lại thêm. Powell vẫn cho biết rằng tình hình thị trường lao động ổn định và không căng thẳng như năm 2019 (trước khi xảy ra dịch bệnh), và chỉ ra rằng tỷ lệ tuyển dụng thấp cho thấy "cầu đã giảm", vì vậy ông "không muốn cường điệu hóa mặt trái của thị trường lao động", rõ ràng là phản ứng với sự phục hồi của việc làm mới trong ba tháng qua và sự trở lại của mức tăng trưởng tiền lương lên mức cao đã định. Nhưng trên thực tế, sự điều chỉnh này từ lạc quan sang trung lập có thể chỉ là một nửa đầu của sự thay đổi, chứ không phải toàn bộ. Một mặt, Powell tin rõ ràng rằng "tỷ lệ tham gia lực lượng lao động hiện tại ở Hoa Kỳ vẫn còn rất cao", điều đó có nghĩa là không gian để tăng nguồn cung lao động tiềm năng đã khá hẹp. Một khi Trump nhanh chóng tăng cường kiểm soát biên giới và giảm dòng người nhập cư sau khi nhậm chức, nguồn cung lao động sẽ bị nén lại đáng kể hơn nữa và tỷ lệ thất nghiệp của Hoa Kỳ có thể nhanh chóng giảm mạnh hơn nữa, điều này có thể thúc đẩy tiền lương tăng cao hơn. Powell thẳng thắn tuyên bố rằng "tăng trưởng kinh tế ở nhiều khu vực đang chậm lại". Dự kiến chỉ số đô la Mỹ sẽ hình thành xu hướng tăng mạnh vào năm 2025 trong bối cảnh phân hóa kinh tế toàn cầu gia tăng với Hoa Kỳ là quốc gia duy nhất nổi bật. Nếu chỉ số đô la Mỹ tăng lên 110-115 vào cuối năm 2025, nó có thể tiếp tục gây ra áp lực mất giá lan tỏa đối với các loại tiền tệ lớn không phải của Hoa Kỳ bao gồm cả Nhân dân tệ và hạn chế khả năng nới lỏng tiền tệ ở nhiều quốc gia.

Nguyên nhân thực sự khiến thị trường sụt giảm có thể là do Cục Dự trữ Liên bang lần đầu tiên nâng khả năng đình chỉ cắt giảm lãi suất, đồng thời đặt ra ngưỡng rõ ràng để tiếp tục cắt giảm lãi suất trong tương lai và vượt ngoài kỳ vọng của thị trường. Về định hướng chính sách trong tương lai, chính sách của Cục Dự trữ Liên bang là data dependent, gây ra sự không chắc chắn ngày càng tăng trên thị trường tương lai. Khi Cục Dự trữ Liên bang tập trung lại vào lạm phát, thị trường có thể quay trở lại môi trường "tin xấu là tin tốt" trong tương lai.

Bình luận về thị trường Việt Nam

Biến động không chắc chắn trong chính sách thuế của Trump, chưa biết được chính xác con số áp thuế là, ko đánh giá được tác động có thể tiêu cực hoặc tiêu cực hơn khi mà VN vẫn là nước thuộc top thặng dư thương mại lớn với Mỹ, Tăng trưởng xuất khẩu đã có dấu hiệu chậm lại từ tháng 9/2024 duy trì xu hướng suy giảm, cái này phải theo dõi thêm số liệu tháng 12. Inflow từ FDI thì phải tracking thường xuyên, số vẫn tăng trưởng dương sau 11 tháng tuy nhiên sự không chắc chắn đến từ việc chính sách thuế của Trump có thể ảnh hưởng tới dòng vốn FDI.

Diễn biến tỷ giá 2025 nếu dựa vào biên độ 3% như lịch sử 2018 không thuyết phục, SBV hiện tại chuyển sang việc điều hành linh hoạt chứ không như trước, CNY đợt Tradewar trước mất giá 5% còn lần này chưa biết khi mà PBoC đưa ra đường lối nới lỏng chuyển từ thận trọng sang nới lỏng vừa phải,CNY mất giá thì cũng gây áp lực mạnh cho VND. Nhiều bên dự báo biến động trong mức định hướng nhưng đưa ra quan điểm về tỷ giá sẽ là liên tục cập nhật và điều chỉnh dự báo thể hiện uncertainty trong dự báo.

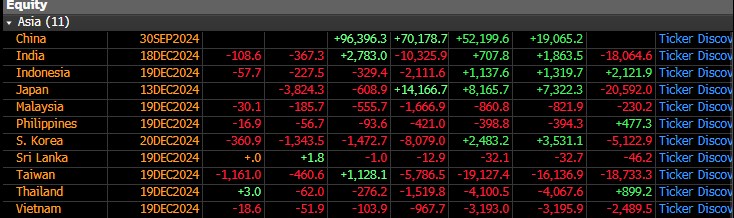

Câu chuyện nâng hạng của Việt Nam chỉ nói 1 chiều, ETF Tracking theo MSCI và FTSE EM trong TH VN được nâng hạng thì có thể dự báo được dựa vào Weight, còn các quỹ chủ động, dòng vốn vào không dự báo được. EM VD như Thailand, Indo Malai kể cả là India năm nay còn bị bán ròng mạnh thì lý do gì khiến cho các quỹ chủ động mua vào VN.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()