BID- 2022 điểm nhấn chi phí dự phòng rủi ro

Cũng như các ngân hàng khác trong ngành, trong 2 tháng gần đây BID đã có sự phục hồi khá tốt về giá (khoảng 30% từ đáy) và trong thời gian tới liệu BID còn những kỳ vọng gì cũng như định giá bao nhiêu là phù hợp với những kỳ vọng của ngân hàng này.(Hình 1)

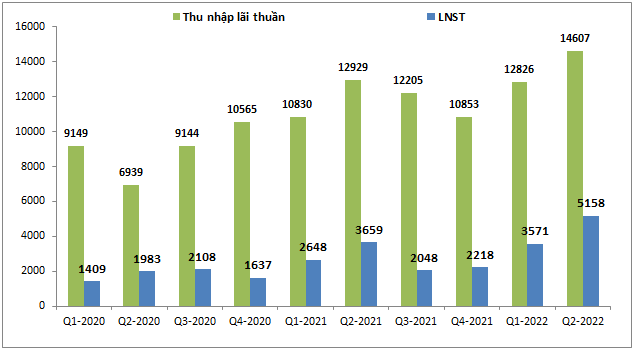

Về kết quả kinh doanh trong quý 2-2022 BID ghi nhận doanh thu và lợi nhuận đều tăng rất tốt với doanh thu tăng 13% yoy, lợi nhuận sau thuế tăng đến 41% yoy. Đáng chú ý thu nhập lãi thuần và lợi nhuận sau thuế của ngân hàng đều đạt mức cao nhất trong lịch sử của ngân hàng kể từ khi niêm yết. Đây là con số hết sức ấn tượng.(Hình 2)

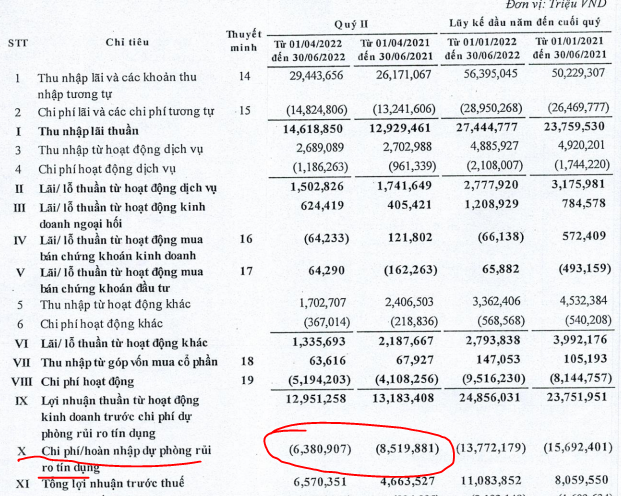

Nguyên nhân giúp cho lợi nhuận sau thuế của BID tăng mạnh so với cùng kỳ 2021 là do trong quý 2-2022 ngân hàng trích lập dự phòng rủi ro tín dụng thấp hơn so với cùng kỳ. Cụ thể trong quý 2-2022 BID đã trích lập 6,446 tỷ đồng trong khi quý 2-2021 là 8,520 tỷ đồng, cao hơn 2,074 tỷ đồng.(Hình 3)

Vậy cụ thể từng mảng của ngân hàng kinh doanh thế nào và xu hướng trích lập rủi ro tín dụng các quý tới ra sao chúng tôi sẽ phân tích ở phần dưới đây.

𝐈. 𝐂𝐚́𝐜 𝐦𝐚̉𝐧𝐠 𝐤𝐢𝐧𝐡 𝐝𝐨𝐚𝐧𝐡 𝐜𝐡𝐢́𝐧𝐡 𝐜𝐮̉𝐚 𝐧𝐠𝐚̂𝐧 𝐡𝐚̀𝐧𝐠

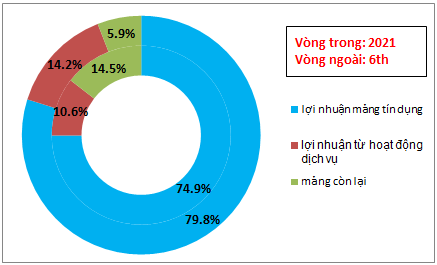

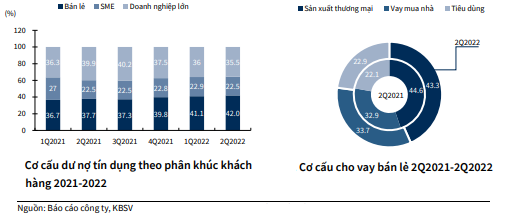

Bóc tách lợi nhuận kinh doanh các mảng của BID chúng ta có thể thấy tỉ trọng đóng góp vào lợi nhuận của các mảng ngoài kinh doanh chính như hoạt động dịch vụ và các mảng khác là không cao với tổng khoảng 20% còn 80% là mảng tín dụng. Cụ thể hơn các mảng chúng tôi sẽ phân tích phần dưới đây.(Hình 4)

1. 𝑴𝒂̉𝒏𝒈 𝒕𝒊́𝒏 𝒅𝒖̣𝒏𝒈

𝑎. 𝐶ℎ𝑜 𝑣𝑎𝑦

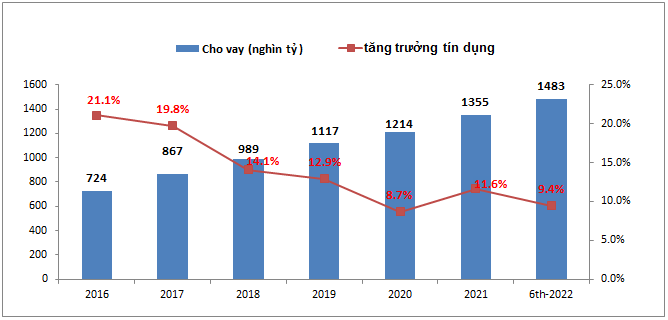

Trong 6 tháng đầu năm 2022 tín dụng của BID đã tăng trưởng tích cực lên 9.4% trong quý 1 tăng trưởng tín dụng là 4.6%), tức đã gần chạm mức trần tín dụng cho phép đến cuối quý 2-2022 là 10%.(Hình 5)

Trong năm 2022 nhu cầu vay vốn là khá cao nên đa phần các ngân hàng đều gần như chạm mức trần tín dụng và để có thể tăng trưởng thêm trong các tháng cuối năm thì phải trông chờ vào đợt nới room tới đây để tiếp tục tăng trưởng cho vay. Theo như thông tin chúng tôi nắm được gần đây thì BID sẽ được cấp thêm 0.3% room nữa tức tổng room tín dụng của BID trong 2022 là 10.3% và có thể sẽ được tăng 1 đợt room tín dụng nữa trong năm 2022 sau khi đánh giá lại kết quả từ đợt nới room lần này. Và nếu đạt được con số này vào cuối năm (cộng với thêm 1 đợt nới room nữa) thì mức tăng trưởng tín dụng năm 2022 sẽ đạt gần như tương đương năm 2021. Với việc chất lượng tài sản ngày càng cải thiện tốt cùng kế hoạch tăng vốn thì BID sẽ mở rộng thêm được dư địa tăng trưởng tín dụng tốt hơn trong các năm tiếp theo.

Trong tỉ trọng cho vay khách hàng của BID thì cho vay mảng bán lẻ chiếm tỉ trọng lớn nhất với 42% tại quý 2-2022 và liên tục tăng trong các quý gần đây.Mảng bán lẻ là mảng có lợi suất trung bình cao hơn các mảng khác nên việc đẩy mạnh tín dụng cho mảng này sẽ giúp BID cải thiện được NIM hơn.(Hình 6)

Ngoài ra các gói cho vay ưu đãi lãi suất thấp đối với các khách hàng chịu ảnh hưởng của dịch covid đã hết hạn sau 6 tháng đầu năm 2022 và điều này cũng sẽ cải thiện NIM trong thời gian tới cho ngân hàng.

Xa hơn là trong năm 2023 trở đi theo chúng tôi nền kinh tế sẽ tiếp tục giai đoạn phục hồi nên nhu cầu vay vốn, nhất là các doanh nghiệp trong ngành sản xuất sẽ tiếp tục gia tăng và giúp tăng trưởng tín dụng của BID duy trì ở mức cao trên 10%.

𝑏. 𝐻𝑢𝑦 đ𝑜̣̂𝑛𝑔

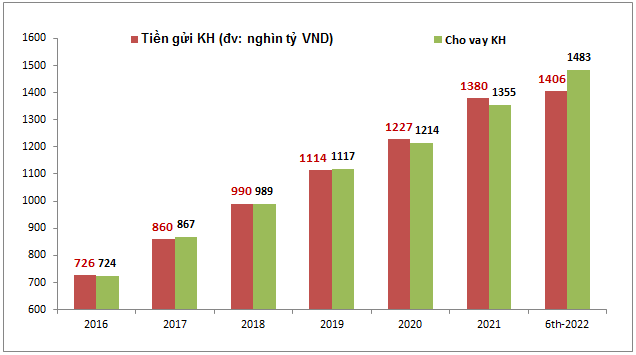

Trong năm 2022 lượng tiền cho vay của BID đã có xu hướng cao hơn so với lượng tiền gửi của khách hàng (cụ thể như hình dưới). Một phần do nhu cầu vay vốn lớn khiến tốc độ tăng trưởng tín dụng cho vay cao, một phần do các ngân hàng chưa đẩy mạnh kênh huy động vốn tiền gửi do theo chỉ thị từ nhà nước chưa tăng lãi suất huy động trong 6 tháng đầu năm. Điều này dẫn đên lượng tiền gửi đang thấp hơn lượng tiền cho vay. Để giảm bớt áp lực huy động vốn từ khách hàng thì BID đã nhận được nguồn tiền gửi lớn từ STV (kho bạc nhà nước Việt Nam) trong quý 2 (khoảng 33 nghìn tỷ, tăng 90% so với quý 1-2022) Điều này giúp chi phí huy động của BID giảm chút so với trước đó.

Tuy nhiên theo chúng tôi trong quý 3 và quý 4-2022 thì BID cũng khó nằm ngoài cuộc đua tăng lãi suất huy động để có thêm nguồn tiền gửi khách hàng chuẩn bị cho tín dụng 2023. Nếu ngân hàng tăng lãi suất cho vay tương ứng thì cũng sẽ không có nhiều ảnh hưởng tiêu cực cho BID. (Hình 7)

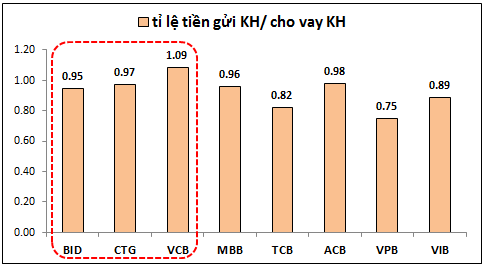

Nếu so sánh tỉ lệ lượng tiền gửi khách hàng/ cho vay của BID cũng như các ngân hàng nhà nước với các ngân hàng thương mại khác thì áp lực tăng lãi suất của BID là thấp hơn nên cũng giảm rủi ro phải cạnh tranh quá nhiều về kênh huy động khách hàng.(Hình 8)

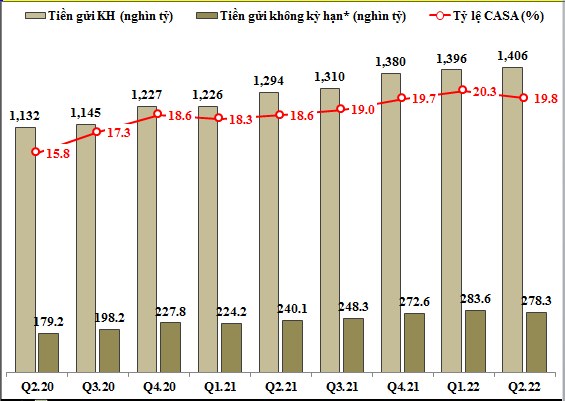

Về casa, trong 2 năm dịch vừa qua BID đã nâng casa lên rất tốt từ 15.8% lên 19.8% nhờ chu kỳ tiền rẻ cũng như gần đây BID hi sinh thu nhập từ hoạt động dịch vụ chuyển khoản (miễn phí chuyển khoản) để giúp cho chi phí huy động vốn tốt hơn trong thời gian tiếp theo. Trong tương lai vài năm tới BID đặt mục tiêu Casa đạt 22%-25%.(Hình 9)

𝑐. 𝑇𝑟𝑖́𝑐ℎ 𝑙𝑎̣̂𝑝 𝑑𝑢̛̣ 𝑝ℎ𝑜̀𝑛𝑔 𝑟𝑢̉𝑖 𝑟𝑜

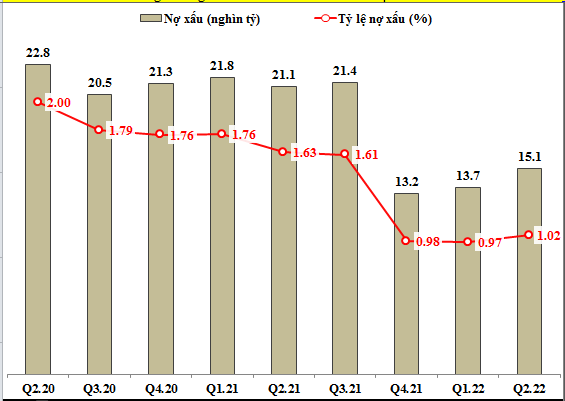

Về nợ xấu, trong 3 quý gần đây nợ xấu và tỉ lệ nợ xấu đều giảm khá mạnh. Theo đó nợ xấu giảm từ khoảng trên 21 nghìn tỷ VND xuống còn 15.1 nghìn tỷ tại quý 2-2022, tức giảm gần 30%. Tỉ lệ nợ xấu cũng giảm từ 1.61% xuống 1.02%. Đây là mức thấp so với các ngân hàng khác trong ngành. Cụ thể như hình 10 dưới:

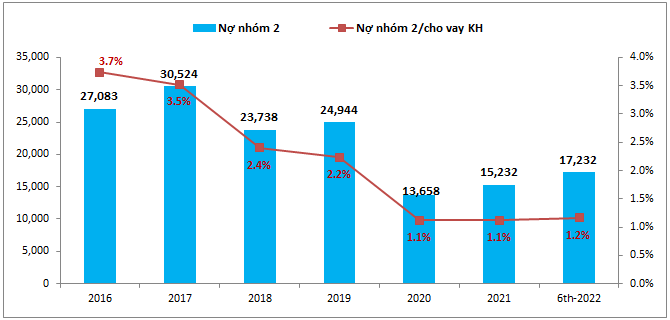

Ngoài ra nợ nhóm 2 từ 2020 cho đến nay đã giảm khá nhiều từ vùng 25 nghìn tỷ xuống còn 15-17 nghìn tỷ. Tỷ lệ nợ nhóm 2 trên cho vay khách hàng cũng giảm mạnh từ hơn 2% về 1.2% tại quý 2-2022. Những điều này cho thấy nợ xấu của ngân hàng đang được kiểm soát rất tốt trong thời gian gần đây và thời gian tới cũng sẽ khó tăng trở lại khi mà nợ nhóm 2 cũng có cùng xu hướng giảm. (Hình 11)

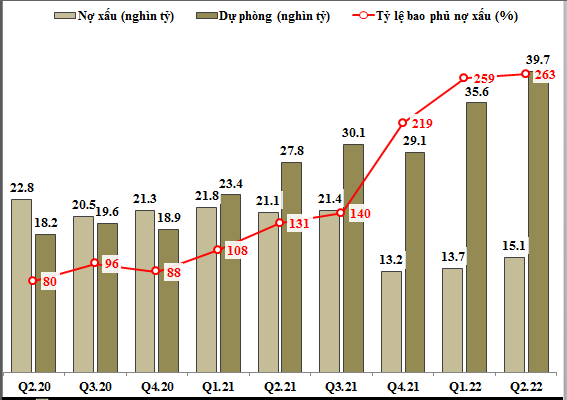

Tuy nhiên ngân hàng vẫn tiếp tục nâng khoản dự phòng cho vay trong thời gian gần đây. Kết thúc quý 2-2022 tỉ lệ bao phủ nợ xấu của BID đã tăng lên mức 263%, cao thứ 2 trong ngành chỉ sau VCB và là cao nhất trong nhiều năm qua. Mức trích lập dự phòng của BID trong quý 2-2022 là 39.7 nghìn tỷ đồng, con số này còn cao hơn cả tổng nợ từ nhóm 2 đến nhóm 5 (tổng nợ nhóm 2 đến nhóm 5 của BID là 32.5 nghìn tỷ đồng)(Hình 12)

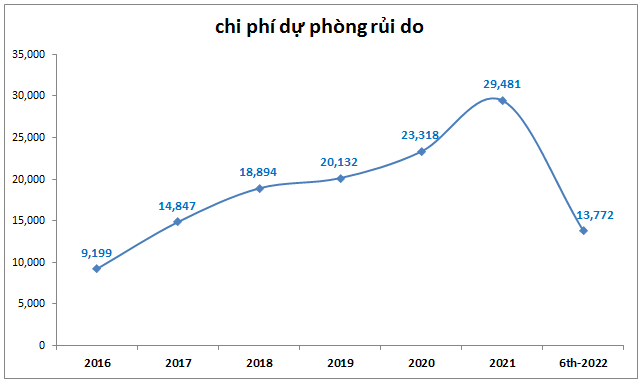

Với việc nợ xấu đang có xu hướng giảm dần và trích lập dự phòng tăng lên mức cao đã giúp BID không chịu áp lực về việc trích lập dự phòng trong các năm tới, trong thời gian tới chúng tôi cho rằng trích lập dự phòng của BID sẽ có xu hướng giảm dần và không mất nhiều chi phí dự phòng nữa.(Hình 13)

Trong 6 tháng cuối năm 2022 chúng tôi cho rằng mức chi phí dự phòng rủi ro của ngân hàng sẽ tương đương 6 tháng đầu năm và năm 2022 sẽ là năm đầu tiên trong 7 năm gần đây chi phí dự phòng rủi ro giảm so với năm trước. Và 2023 khả năng cũng sẽ tiếp tục giảm so với 2022. Điều này sẽ giúp lợi nhuận của ngân hàng tiếp tục tăng trưởng tốt.

2. 𝑴𝒂̉𝒏𝒈 𝒉𝒐𝒂̣𝒕 đ𝒐̣̂𝒏𝒈 𝒅𝒊̣𝒄𝒉 𝒗𝒖̣

Mảng hoạt động dịch vụ của BID đã tăng trưởng rất tốt cả về doanh thu và lợi nhuận từ 2016 cho đến nay với tốc độ tăng trưởng trung bình mỗi năm 20% và biên lợi nhuận cũng đạt trên 60%. Tuy nhiên trong nửa đầu năm 2022 mảng này có xu hướng giảm hơn so với cùng kỳ 2021. (Hình 14)

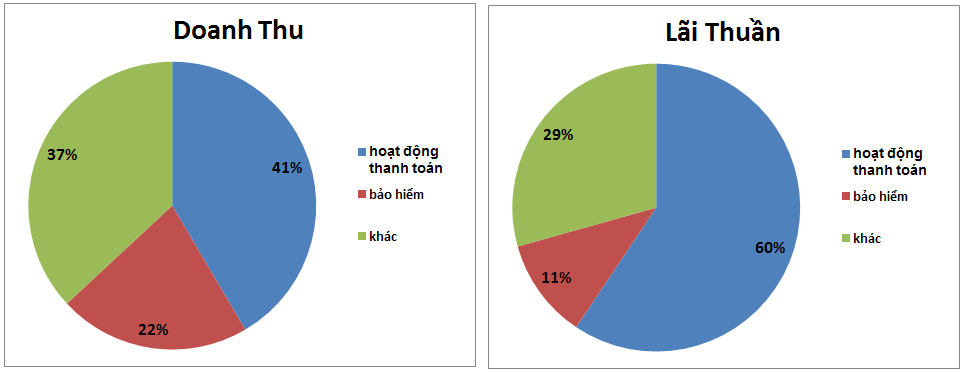

Bóc tách các mảng đóng góp vào doanh thu và lợi nhuận của hoạt động dịch vụ chúng ta có thể thấy đóng góp lớn nhất đó chính là hoạt động thanh toán với 41% doanh thu, 60% lãi gộp và tiếp theo là hoạt động bảo hiểm với 22% doanh thu, 11% lãi gộp. Còn lại là các mảng khác như đại lý, ngân quỹ, bưu điện viễn thông,…(Hình 15)

Về mảng hoạt động thanh toán, từ đầu năm 2022 trước sức ép về cạnh tranh miễn phí chuyển khoản từ các ngân hàng thương mại, BID đã bắt đầu triển khai chương trình miễn phí chuyển khoản cùng với 2 ngân hàng nhà nước khác là VCB, CTG và điều này dẫn đến doanh thu và lợi nhuận của mảng thanh toán bị ảnh hưởng rõ rệt từ đó làm giảm lợi nhuận của mảng dịch vụ. Trong khi VCB và CTG ghi nhận sự tăng trưởng nhanh mảng bảo hiểm để bù đắp cho mảng thanh toán còn BID thì không nên trong năm 2022 chúng tôi cho rằng mảng hoạt động dịch vụ sẽ có năm đầu tiên tăng trưởng âm trong nhiều năm trở lại đây. Thu nhập và lãi thuần cả năm 2022 có thể đạt lần lượt khoảng 9,000 tỷ đồng và 5,500 tỷ đồng. tương ứng giảm khoảng 17% so với lãi thuần 2021.

3. 𝑪𝒂́𝒄 𝒎𝒂̉𝒏𝒈 𝒌𝒉𝒂́𝒄

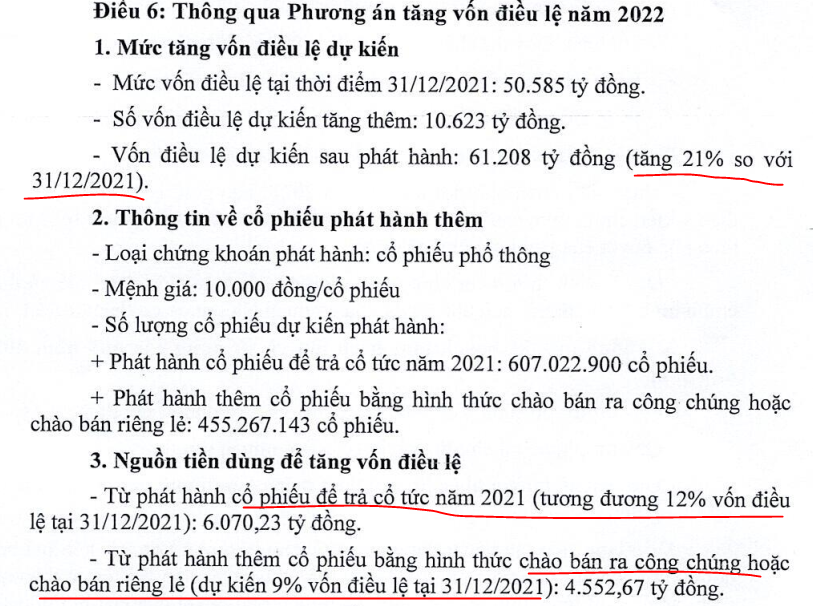

Ngoài tín dụng và hoạt động dịch vụ thì vấn đề cũng ảnh hưởng đến tăng trưởng dài hạn của BID đó là vấn đề tăng vốn để giúp ngân hàng có thể tăng tỉ lệ an toàn vốn CAR. Hiện tại sau quý 2-2022 tỉ lệ CAR của BID vào khoảng 8.5% (quy định CAR tối thiểu 8%).(Hình 16)

Đại hội cổ đông thường niên 2022 đã thông qua phương án tăng vốn với cổ tức bằng cổ phiếu 12% trong năm 2022 và phát hành riêng lẻ 9% vốn điều lệ trong năm 2022-2023. Hiện tại BID vẫn đang hoạt động tích cực để tìm đối tác phát hành 9% vốn (tương đương khoảng 455,267,143 cổ phiếu) tuy nhiên theo chúng tôi phải sang 2023 mới có thể hoàn thành được do thị trường chứng khoán hiện tại khá ảm đạm và nhiều yếu tố vĩ mô khó lường.

𝐈𝐈. 𝐓𝐨̂̉𝐧𝐠 𝐤𝐞̂́𝐭 𝐯𝐚̀ đ𝐢̣𝐧𝐡 𝐠𝐢𝐚́

Như vậy với những phân tích trên chúng ta có thể thấy bức tranh của BID như sau: Tăng trưởng tín dụng cả năm khả năng sẽ ở mức quanh 11% nhưng nhờ giảm dự phòng rủi ro tín dụng nên lợi nhuận của BID năm 2022 sẽ tăng trưởng mạnh so với 2021 (cả năm lnst tăng trưởng khoảng 40%) và hoàn toàn có thể vượt chỉ tiêu về doanh thu và lợi nhuận mà ngân hàng đặt ra. Mảng hoạt động dịch vụ sẽ tăng trưởng chậm trong 2022 do không thu phí chuyển khoản nhưng sẽ hồi phục và trở lại dần từ 2023 cũng như k ảnh hưởng quá lớn vào kết quả kinh doanh của ngân hàng.

Về định giá hiện tại BID đang giao dịch vùng giá 37 tương đương vốn hóa khoảng 187 nghìn tỷ tương đương P/B ở mức 2 lần và P/E 14.4 lần. Chúng tôi cho rằng mức giá này là không đắt với BID ở hiện tại nhưng cũng không phải mức rẻ. Chúng tôi định giá BID đến hết 2022 vào mức khoảng 42-45K/cp.(Hình 17)

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()