Bất ổn và chiến lược

Sau những xáo trộn trên thị trường trái phiếu doanh nghiệp chính là sự leo thang của lãi suất. Tiếp theo đó chính là tình trạng đóng băng của thị trường BĐS. Cả hai yếu tố này đều dẫn tới một hệ quả đó chính là sự gia tăng của thắt chặt thanh khoản trên hệ thống ngân hàng bởi một lượng vốn đã nằm chết dưới đất và không có thanh khoản.

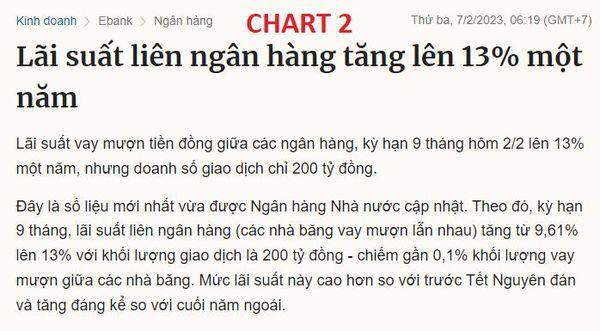

Đối diện với tình hình đó thì hệ thống ngân hàng không còn một cách nào khác chính là tăng lãi suất huy động để bù đắp sự thiếu hụt về thanh khoản. Điều này đã dẫn đến lãi suất huy động tăng sốc trong các tháng 10, 11 và 12 của năm 2022. Tưởng chừng thị trường lãi suất đã đi vào ổn định thì một lần nữa, lãi suất liên ngân hàng tăng mạnh lên đến 13% đối với kỳ hạn 9 tháng. Mặc dù khối lượng đối với kỳ hạn này chỉ có 200 tỷ đồng nhưng chúng ta có thể kết luận rằng, BẤT ỔN trên thị trường tài chính và hệ thống ngân hàng còn rất lớn. Chúng ta hãy cùng phân tích những bất ổn này diễn ra thế nào, liệu khi nào thì sẽ dần ổn định và các biện pháp đối đầu với bất ổn này thế nào là hợp lý nhé.

1. Lãi suất liên ngân hàng là gì?

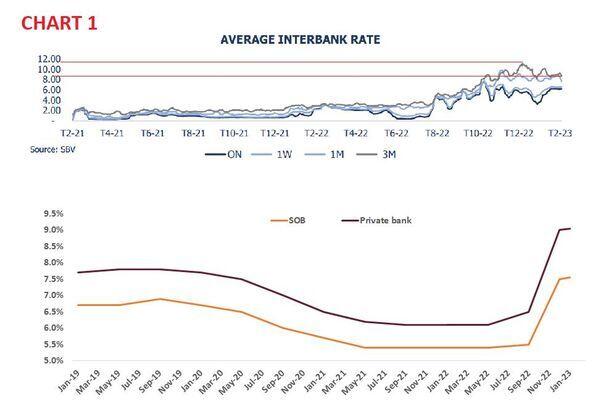

Trước tiên chúng ta cần phải hiểu được ý nghĩa của lãi suất liên ngân hàng. Đây là mức lãi suất mà các ngân hàng thương mại phải trả cho nhau khi vay tiền qua lại của nhau. Thông thường các ngân hàng thiếu hụt thanh khoản ngắn hạn, có thể là qua đêm, có thể là 1-2 tuần, cũng có thể dài hơn là tháng và cả năm. Nhưng chủ yếu là những kỳ hạn ngắn. Trong điều kiện bình thường, lãi suất liên ngân hàng thường là rất thấp, thấp hơn rất nhiều so với lãi suất huy động từ dân chúng. Bởi vì sao? Bởi rủi ro mất vốn khi cho vay liên ngân hàng lúc nào cũng thấp hơn rất nhiều so với cho vay bên ngoài, do đó lãi suất phải thấp hơn. Trong nguyên năm 2021, chúng ta có thể thấy lãi suất liên ngân hàng rất thấp, chỉ khoảng 2-3%/năm, thấp hơn rất nhiều so với lãi suất huy động. Tuy nhiên đến tháng 10-11 và đặc biệt là tháng 12/2022, lãi suất liên ngân hàng tăng cực mạnh, vượt luôn cả lãi suất huy động (Chart 1). Điều này cho ta thấy điều gì? Áp lực thanh khoản cực kỳ lớn của hệ thống ngân hàng. Thông thường khi vay liên ngân hàng, các ngân hàng yếu kém, thanh khoản kém sẽ phải vay các ngân hàng mạnh hơn, thanh khoản dồi dào hơn, thường là Tứ Đại Gia (VCB, BIDV, Vietinbank, Agribank) rồi đến các NHTM tư nhân lớn. Nhưng trong tháng 10-12, sự kiện Vạn Thịnh Phát đã xảy ra, ảnh hưởng dây chuyền đến việc rút tiền trước hạn tại ngân hàng SCB, ngân hàng tư nhân lớn nhất Việt Nam vào thời điểm đó, đã đẩy cả một hệ thống rơi vào hỗn loạn. Thiếu tiền trầm trọng trong khoảng thời gian ngắn là điều mà chắc chắn SCB đối mặt. Điều đó đã tạo ra phản ứng dây chuyền và khiến một số ngân hàng làm ăn thân thiết, hoặc có mối liên hệ mật thiết với SCB cũng căng cứng. Khi đó chúng ta chứng kiến cả một hệ thống ngân hàng Đẩy lãi suất huy động lên cao kịch kim. Chỉ đang từ mức khoảng 6-7%/năm các ngân hàng đã tăng lãi suất huy động lên 9%, thậm chí 10%, 11% và cả 12%/năm (Chart 1). Tức tăng gần gấp đôi so với khoảng thời gian chỉ 6 tháng trước đó. Đây có thể nói là cú tăng lãi suất SỐC nhất trong nhiều năm trở lại đây. Do đó, khi lãi suất liên ngân hàng tăng mạnh và vượt cả lãi suất huy động, thì điều đó cho ta thấy hệ thống ngân hàng đang có những BẤT ỔN thực sự.

2. Nguôi ngoai nhưng chưa chấm dứt!

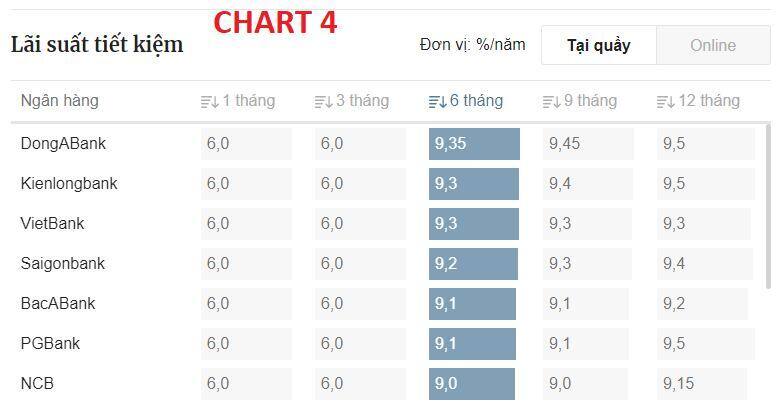

Nếu nhìn vào chart 1 (lãi suất liên ngân hàng) thì chúng ta cũng thấy lãi suất phần nào đang được giảm xuống. Đối với kỳ hạn 3 tháng, lãi suất liên ngân hàng từ 12% giảm xuống còn loanh quanh 9%. (Chart 1). Nhìn vào biểu đồ được công bố ngày 6.2.2023 trên website của NHNN thì lãi suất qua đêm cũng đang ở mức cao ngất ngưởng là 6% (Chart 3), cao hơn cả lãi suất huy động kỳ hạn dưới 6 tháng của nhiều ngân hàng. Nhưng thi thoảng vẫn thấy những con số 12-13% như trong bài viết của VNexpress gần đây (Chart 2). Điều này cho thấy tình trạng căng cứng thanh khoản là vẫn hiện hữu. Xu hướng chung có thể là lãi suất đã giảm xuống đáng kể nhưng đâu đó rủi ro cho việc tăng cao trở lại là vẫn đang tiềm ẩn. Bởi chỉ cần thanh khoản của hệ thống bị căng cứng thì ngay lập tức, lãi suất liên ngân hàng sẽ phải dựng đứng và lãi suất huy động sẽ phải dâng cao.

3. Rủi ro nằm ở đâu?

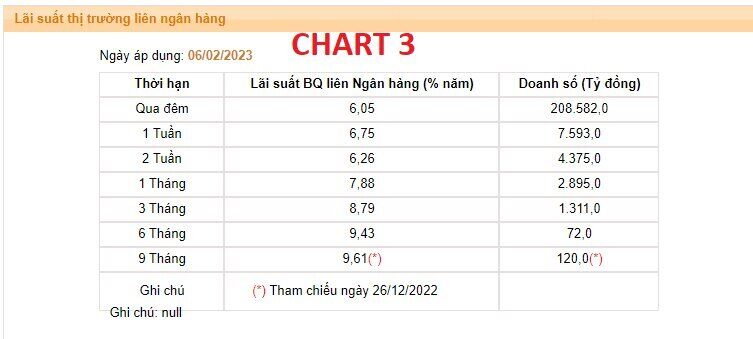

Vậy những rủi ro tiềm ẩn đó nằm ở đâu? Để hiểu rõ chúng ta cần phải hiểu vì sao lãi suất tăng cao? Khác với thế giới, lãi suất của thế giới đang tăng cao nhưng nguyên nhân thì không như của chúng ta. Nếu ở Mỹ, EU hay các nước phương Tây thì họ tăng lãi suất là để kiểm soát lạm phát, đánh vào nhu cầu, nhằm giảm tổng cầu qua đó tạo ra sự cân bằng cung cầu mới và đưa giá cả đi xuống (kiến thức vĩ mô cơ bản, bạn xem thêm nhé). Nhưng ở Việt Nam thì lại hoàn toàn khác, lạm phát được kiểm soát tốt chỉ ở loanh quanh 4%, thì lãi suất 6-7% đã là hấp dẫn, bởi nó là lãi suất thực dương. Tuy nhiên, lãi suất ở Việt Nam tăng cao là bởi dòng vốn bị chuyển dịch từ tiền mặt sang bất động sản khá lớn, điều này làm cho một lượng vốn trở nên mất thanh khoản. Kèm thêm thị trường bất động sản và thị trường trái phiếu gần như tê liệt, làm cho rủi ro các khoản vay BĐS trước đó tăng cao, các ngân hàng ngay lập tức rơi vào tình trạng khát thanh khoản, buộc họ phải tăng huy động để hút dòng tiền, nhằm cân bằng tình trạng thanh khoản. Hiện tại tình trạng đã tạm ổn sau khi một lượng tiền gửi đã bị hút vào ngân hàng sau khi lãi suất tăng mạnh và sốc. Một số ngân hàng tư nhân lớn như TCB, SHB hay VPB đã tăng lãi suất huy động kỳ hạn 12T lên mức 9.0-9.5%, cao hơn cả các ngân hàng tầm nhỏ hơn như LPB, ACB hay TPB... Sau khi hút được một lượng vốn lớn, các ngân hàng này tạm ổn nhưng rủi ro sẽ tiếp tục diễn ra khi kỳ hạn đáo hạn của các khoản vay BĐS hoặc TPDN không thể trả, hoặc đơn giản là một công ty BĐS nào đó tuyên bố mất khả năng thanh toán, không thể trả nợ, hoặc xin khất nợ. Và nếu đó là một công ty tầm cỡ, quy mô lớn thì khi đó rủi ro lại tiếp tục diễn ra, lãi suất lại có thể một lần nữa tăng cao. Nhưng rủi ro đó cũng có thể sẽ không diễn ra, khi các tập đoàn BĐS lớn đang kịch liệt tái cơ cấu, bán tài sản để trả nợ. Trong 2022, một lượng lớn TPDN cũng đã được trả trước hạn, điều này cũng làm cho áp lực này giảm đi đáng kể. Nhưng vẫn còn đó khoảng 10 tỷ USD trái phiếu cần phải thanh toán trong 2023. Nếu việc giãn nợ với các chủ nợ không thành công thì ngay lập tức, rủi ro cũng sẽ xảy ra. Đó là chưa nói tới rủi ro một vài chủ doanh nghiệp cỡ lớn xộ khám bởi những sai phạm hay cuộc chiến Nga Ukraine có bước ngoặt mới. Như vậy, rõ ràng chúng ta thấy rằng cả hệ thống ngân hàng đang đứng trước những rủi ro khá lớn, có thể xảy ra, hoặc cũng có thể né được. Các cơ hội, rủi ro là 5:5

4. Hệ quả đối với nền kinh tế

Nếu lãi suất huy động tiếp tục duy trì ở mức 9% như hiện nay, tức là lãi suất cho vay tối thiểu cũng phải 12-14%/năm. Đây là một mức lãi suất khá cao, chắc chắn sẽ làm tổn thương tăng trưởng kinh tế. Bởi ở mức lãi suất này, người dân sẽ hạn chế tiêu dùng, còn doanh nghiệp sẽ hạn chế đầu tư. Khi tiêu dùng và đầu tư bị hạn chế, thì chắc chắn tăng trưởng kinh tế cũng sẽ bị ghìm lại. Như vậy nếu lãi suất này tiếp tục ở mức cao thì rủi ro cho nền kinh tế là khá lớn. Còn nếu lãi suất này đi ngang trong nửa đầu 2023 và suy giảm dần trong nửa cuối khi các tín hiệu trên thị trường quốc tế lẫn quốc nội được xoa dịu thì mới hi vọng rằng tăng trưởng kinh tế bức tốc. Như vậy rủi ro xảy ra là thu nhập ròng của các công ty sẽ bị ảnh hưởng đáng kể.

5. CHIẾN LƯỢC

Trong tình cảnh lãi suất cao, thanh khoản thì căng cứng, rủi ro thì luôn rình rập không biết khi nào có thể xảy ra và nếu xảy ra thì xảy ra theo chiều hướng nào, thì CHIẾN LƯỢC PHÒNG THỦ được xem là chiến lược tốt nhất trong lúc này. Các biện pháp phòng thủ hợp lý nhất:

(1): Gửi ngân hàng: với mức lãi suất 9%, thậm chí 10-11-12%, thì gửi tiết kiệm được xem là chiến lược phòng thủ cực tốt. Vừa không phải lo lắng về thanh khoản, chẳng lo về lãi suất lại đảm bảo một thu nhập khá hấp dẫn. Do đó những NĐT yếu tâm lý, hoặc cần một biện pháp phòng thủ tốt, thì hãy luôn chú trọng vào kênh đầu tư này.

(2) Đối với nhà đầu tư cổ phiếu: NĐT thích mạo hiểm và yêu thích cổ phiếu thì đa dạng hóa danh mục bằng cách rải đều ở nhiều ngành khác nhau sẽ giúp bạn tối thiểu hóa rủi ro. Trong đó ngành BẢO HIỂM là ngành không bao giờ được bỏ sót. Bởi đây là ngành nghề duy nhất chống trọi được với thanh khoản căng cứng và lãi suất dâng cao. Bởi họ không có nợ vay, nên chẳng phải lo có vay được hay không, thanh khoản ngân hàng thắt chặt hay không. Thậm chí họ còn hưởng lợi rất lớn khi lãi suất dâng cao. Lãi suất tăng sẽ giúp cho hoạt động đầu tư tiền gửi (chiếm hơn 80% lợi nhuận của công ty bảo hiểm) ăn nên làm ra. Do đó, ngành bảo hiểm sẽ là ngành sống khỏe.

(3) Thừa thắng xông lên: Ai cũng thấy ngành ngân hàng sẽ gặp rất nhiều khó khăn, nhưng không phải nó khó với tất cả các ngân hàng. Áp lực sẽ rất lớn đối với những ngân hàng căng thanh khoản, đó là những ngân hàng đã đầu tư rất nhiều vào TPDN và cho vay rất lớn trong lĩnh vực BĐS. Họ sẽ gặp tình trạng căng cứng thanh khoản. Ngược lại, những ngân hàng không bị ảnh hưởng gì bởi 2 vấn đề trên thì còn sống khỏe. Họ không gặp áp lực về thanh khoản dẫn đến NIM của họ vẫn ổn định và thậm chí cho vay liên ngân hàng còn khá hấp dẫn nữa. Do đó, những ngân hàng này sẽ tiếp tục bay cao trong 2023. Có thể kể đến là VCB, ACB, STB và LPB...

Bởi trong một tình hình với nhiều biến động, thử thách và cực kỳ nhiều bất ổn này, phòng thủ vẫn là một chiến lược hợp lý nhất. Chúc các bạn may mắn.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()