Báo cáo chiến lược ngành hàng không (mới nhất 2025)

Mục tiêu bài báo cáo Ngành hàng không giữ vai trò then chốt trong nền kinh tế toàn cầu, kết nối các quốc gia và thúc đẩy thương mại, du lịch cũng như giao thương quốc tế. Với tốc độ mở rộng thuộc nhóm nhanh nhất khu vực, hàng không Việt Nam đang trở thành mắt xích quan trọng trong mạng lưới vận tải toàn cầu, đáp ứng nhu cầu ngày càng tăng về di chuyển của hành khách và lưu chuyển hàng hóa xuyên biên giới.

Báo cáo này mang đến cái nhìn toàn diện về hiệu quả hoạt động kinh doanh, xu thế thị trường, những thách thức hiện hữu và cơ hội bứt phá của ngành hàng không Việt Nam trong năm 2025, đồng thời đề xuất khuyến nghị chiến lược cho giai đoạn tới.

I. Tổng quan ngành hàng không

1. Thị trường hàng không toàn cầu

Ngành hàng không toàn cầu năm 2025 đang chứng kiến sự phục hồi mạnh mẽ sau giai đoạn suy giảm bởi đại dịch COVID-19. Theo Hiệp hội Vận tải Hàng không Quốc tế (IATA), tổng doanh thu ngành đạt khoảng 979 tỷ USD, tăng 7% so với năm 2024. Lợi nhuận ròng toàn ngành dự kiến khoảng 36 tỷ USD, nhờ nhu cầu di chuyển quốc tế, du lịch và thương mại tăng cao.

Khu vực châu Á – Thái Bình Dương dẫn đầu tăng trưởng với nhu cầu di chuyển tăng mạnh, chiếm hơn 35% lưu lượng toàn cầu. Việt Nam là một trong những thị trường năng động trong khu vực nhờ kinh tế vĩ mô ổn định, nhu cầu du lịch nội địa và quốc tế hồi phục. Sự tăng trưởng của ngành được thúc đẩy bởi nhu cầu di chuyển ngày càng cao, mở rộng hạ tầng sân bay và đổi mới công nghệ. Hiện nay, ngành hàng không gồm bốn phân khúc chính:

Ngành hàng không đang phục hồi và mở ra nhiều cơ hội đầu tư, nhưng cũng đi kèm thách thức về chi phí nhiên liệu, cạnh tranh và chính sách thị trường.

2. Quy mô và triển vọng tăng trưởng ngành

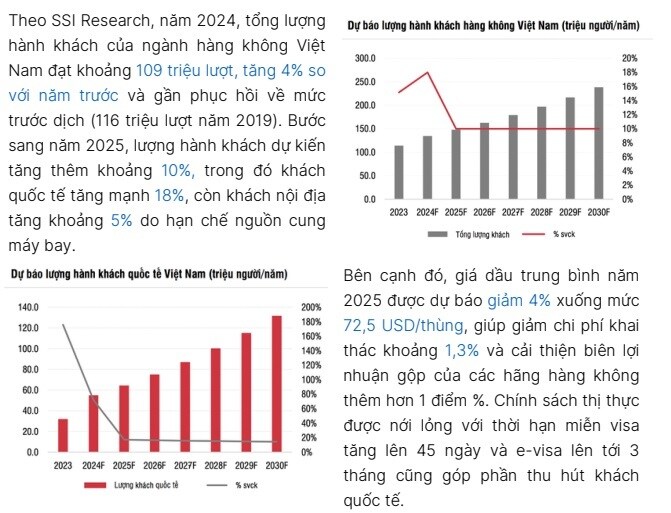

Về hạ tầng, hàng loạt dự án lớn đang được triển khai như sân bay Long Thành (25 triệu khách/năm), nhà ga T3 Tân Sơn Nhất (20 triệu), mở rộng nhà ga T2 Nội Bài và nhà ga quốc tế Phú Bài. Khi hoàn thành giai đoạn 2025–2026, các dự án này sẽ bổ sung thêm khoảng 55 triệu lượt khách/năm, tạo dư địa lớn cho tăng trưởng dài hạn của ngành.

SSI Research đánh giá triển vọng lợi nhuận ngành hàng không Việt Nam tiếp tục tích cực trong năm 2025. Các doanh nghiệp sân bay như ACV và AST dự kiến lợi nhuận tăng trưởng lần lượt 20% và 17%, trong khi các công ty logistics hàng không như SCS có thể tăng lợi nhuận khoảng 10% nhờ sản lượng hàng hóa vận chuyển bằng đường không dự báo tăng 8%.

3. Bức tranh ngành hàng không Việt Nam

Ngành hàng không Việt Nam đang phục hồi nhanh và có tiềm năng tăng trưởng lớn. Theo IATA, Việt Nam có thể trở thành thị trường phát triển nhanh thứ 5 thế giới, đạt 150 triệu lượt khách vào năm 2035. Boeing cũng dự báo lượng khách sẽ tăng gấp đôi trong 10 năm tới, vượt 75 triệu lượt mỗi năm. ICAO đánh giá năng lực an toàn hàng không Việt Nam ở mức 78,14%, cao hơn trung bình toàn cầu.

Các hãng đều có kế hoạch phát triển mạnh. Vietnam Airlines sở hữu hơn 100 máy bay, mở rộng đường bay quốc tế và dự định mua thêm 50 tàu bay mới. Vietjet Air đầu tư lớn với đơn hàng 100 Airbus A321neo và 20 A330neo, đồng thời mở thêm nhiều đường bay sang Nga, Trung Quốc, Ấn Độ và Nhật Bản. Vietravel Airlines đặt mục tiêu có 30–50 máy bay vào năm 2030, còn Sun Group cũng đã gia nhập với hãng Sun PhuQuoc Airways.

Chính phủ song song đẩy mạnh đầu tư hạ tầng, tiêu biểu là sân bay Long Thành và nhà ga T3 Tân Sơn Nhất, cùng các dự án mở rộng sân bay khác như Vân Đồn. Những bước đi này giúp giảm tải áp lực cho các sân bay lớn, nâng chất lượng dịch vụ và tạo nền tảng cho ngành hàng không Việt Nam tiếp tục bứt phá trong khu vực.

II. Phân tích Định lượng

1. Kết quả kinh doanh 6 tháng đầu năm 2025

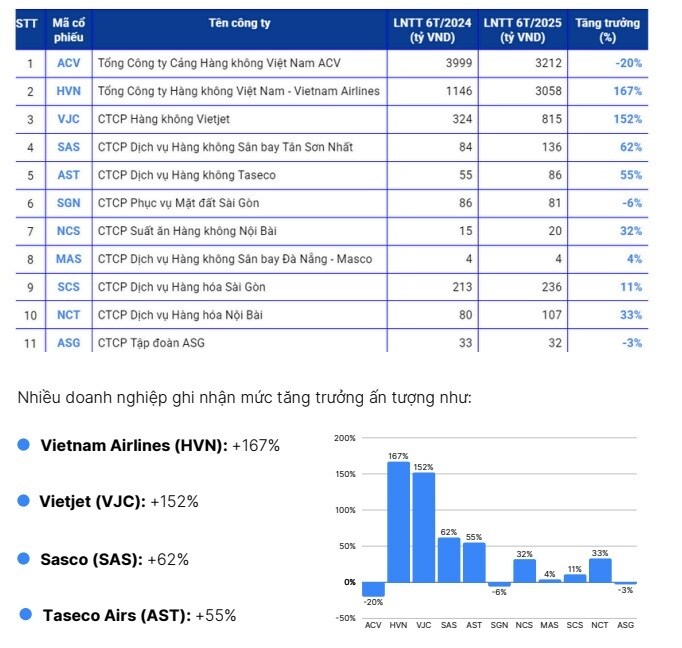

Báo cáo thống kê từ 11 doanh nghiệp niêm yết trong ngành hàng không cho thấy mức tăng trưởng lợi nhuận trước thuế (LNTT) vượt trội so với cùng kỳ năm 2024:

Nhận xét:

VJC và HVN – hai hãng hàng không thương mại lớn nhất ngành đã cải thiện kết quả kinh doanh rõ rệt, giá cổ phiếu cũng hồi phục mạnh về vùng đỉnh 2018, có thể xem như nhóm dẫn dắt sóng ngành hàng không. lợi thế quy mô trong khai thác hạ tầng sân bay.

SCS nổi bật với lợi nhuận cao, biên lợi nhuận gộp vượt trội, cùng với NCT duy trì sức cạnh tranh dài hạn và được xem là hai doanh nghiệp có lợi thế cạnh tranh bền vững, đều thuộc nhóm phục vụ mặt đất.

SGN và SAS duy trì tăng trưởng ổn định, đóng vai trò quan trọng trong chuỗi dịch vụ hàng không, trong khi AST tăng trưởng đều đặn nhờ mảng dịch vụ phi hàng không.

Ngược lại, ASG có doanh thu lớn nhưng lợi nhuận suy giảm giai đoạn 2022–2023 và chỉ hồi phục nhẹ năm 2024;

MAS và NCS vẫn ở quy mô nhỏ, tăng trưởng chậm. ACV – dẫn đầu toàn ngành, phục hồi mạnh cả doanh thu và lợi nhuận, thể hiện lợi thế quy mô trong khai thác hạ tầng sân bay.

VJC và HVN – hai hãng hàng không thương mại lớn nhất ngành đã cải thiện kết quả kinh doanh rõ rệt, giá cổ phiếu cũng hồi phục mạnh về vùng đỉnh 2018, có thể xem như nhóm dẫn dắt sóng ngành hàng không.

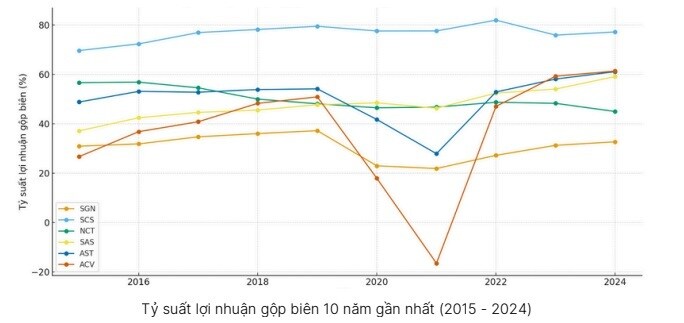

2. Các chỉ số đánh giá lợi thế cạnh tranh

2. Các chỉ số đánh giá lợi thế cạnh tranh

Nhận xét:

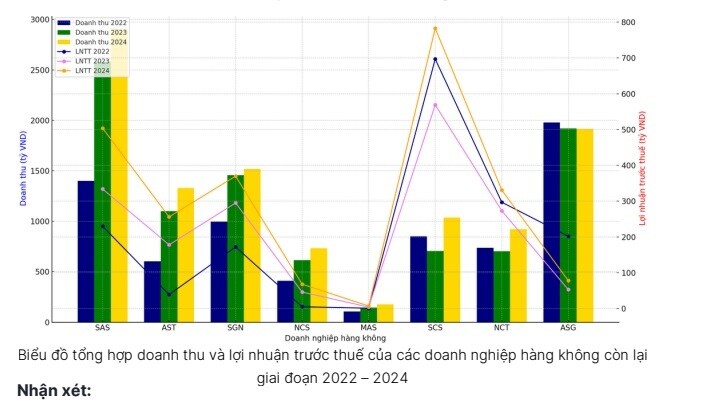

Về tỷ suất lợi nhuận gộp, có thể thấy nhóm doanh nghiệp phục vụ mặt đất (SCS, NCT, SGN, SAS, AST) 10 năm qua đã duy trì mức cao và ổn định, nổi bật là SCS và NCT thường xuyên trên 50%, khẳng định lợi thế cạnh tranh bền vững. ACV sau giai đoạn sụt giảm do dịch cũng đã phục hồi mạnh, đạt mức biên lợi nhuận cao nhất từ trước đến nay.

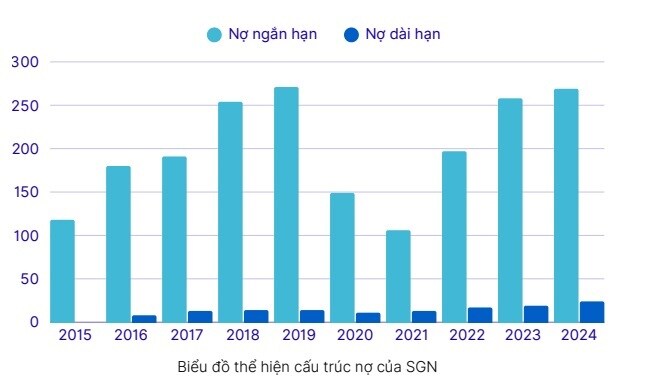

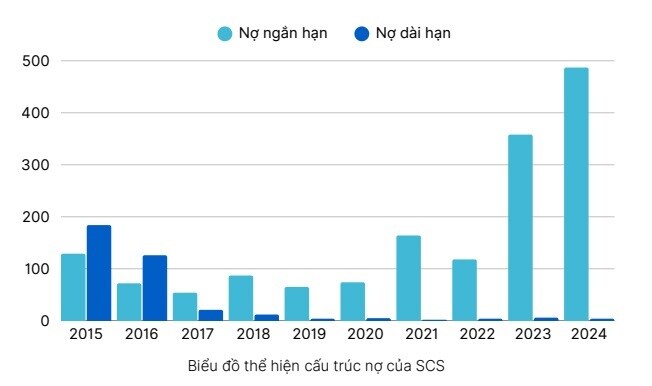

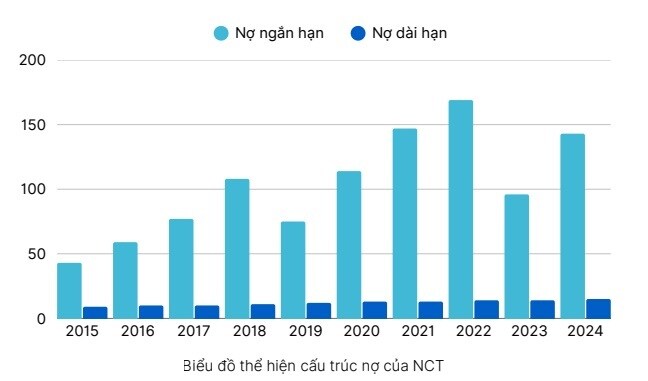

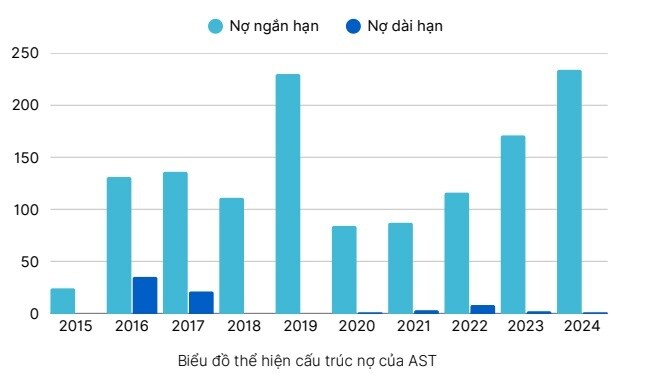

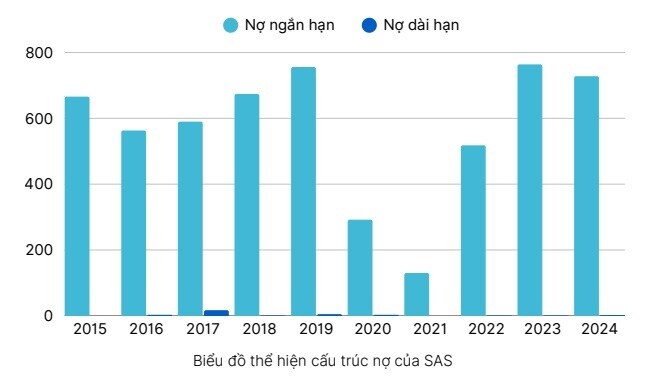

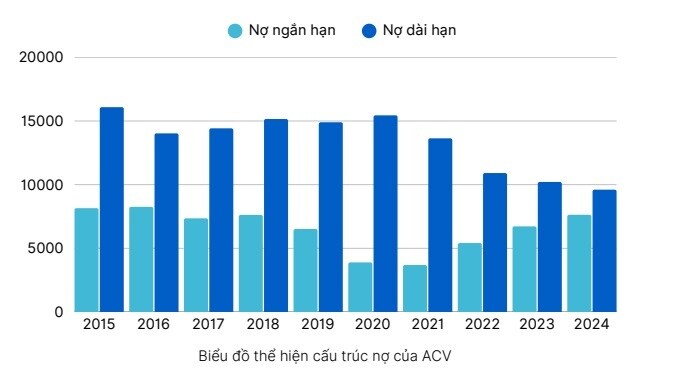

Ngược lại, biên lợi nhuận của các doanh nghiệp nhỏ như MAS, NCS thấp hơn rõ rệt, khó tạo khác biệt. Về cơ cấu nợ, hầu hết các doanh nghiệp phục vụ mặt đất có mức nợ thấp, cân đối giữa ngắn hạn và dài hạn, qua đó thể hiện cấu trúc tài chính an toàn và khả năng chống chịu tốt trong biến động. Đây chính là lợi thế dài hạn giúp nhóm này duy trì hiệu quả hoạt động ổn định, khác biệt so với các hãng hàng không khai thác vận tải vốn thường chịu áp lực chi phí và đòn bẩy tài chính lớn.

Kết luận: Nhóm doanh nghiệp phục vụ mặt đất có những điểm chung về nợ vay thấp, dòng tiền ổn định, qua đó được đánh giá tiếp tục là trụ cột có tiềm năng tăng trưởng dài hạn trong ngành hàng không.

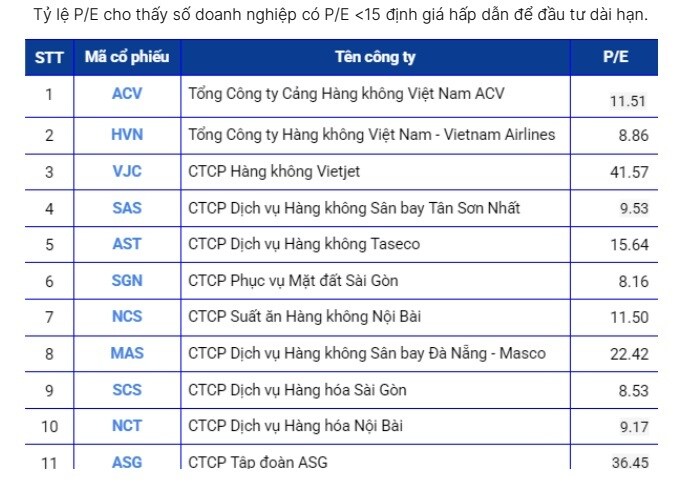

3. Định giá cổ phiếu theo P/E

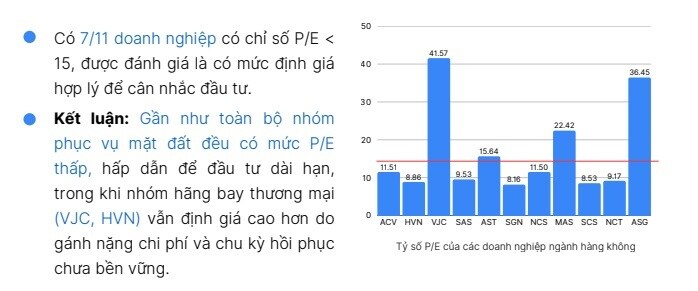

Tỷ lệ P/E cho thấy số doanh nghiệp có P/E

Cơ hội: Thách thức:

- Phục hồi nhu cầu hành khách: Lượng khách quốc tế và nội địa đã phục hồi về mức trước dịch, hưởng lợi từ xu hướng mở cửa và chính sách thị thực nới lỏng tại Việt Nam, Trung Quốc, Thái Lan, Malaysia.

- Chi phí nhiên liệu giảm: Giá nhiên liệu bay duy trì mức tương đối ổn định và thấp hơn giai đoạn 2022–2023, hỗ trợ biên lợi nhuận và cải thiện dòng tiền cho các hãng.

- Hiệu suất khai thác cao: Hệ số sử dụng ghế (load factor) tăng lên mức kỷ lục toàn cầu, cho thấy khả năng vận hành tối ưu hơn, từ đó giúp các hãng Việt Nam cải thiện hiệu quả kinh doanh.

- Tiềm năng tăng trưởng khu vực: Châu Á – Thái Bình Dương được IATA dự báo là khu vực tăng trưởng nhanh nhất thế giới, với RPK tăng 9% trong năm 2025; Việt Nam nằm trong nhóm thị trường hưởng lợi trực tiếp nhờ nhu cầu du lịch và thương mại bùng nổ.

- Vai trò dẫn dắt ngành: Các doanh nghiệp lớn như ACV, VJC, HVN có vị thế khai thác hạ tầng và đội bay lớn, đủ khả năng tận dụng xu hướng phục hồi để gia tăng thị phần.

Thách thức:

- Chi phí leo thang: Áp lực từ chi phí tài chính, thuê máy bay, bảo dưỡng động cơ và nhân công tăng cao; tình trạng thiếu hụt máy bay kéo dài có thể cản trở mở rộng công suất.

- Rủi ro địa chính trị & thương mại: Căng thẳng khu vực, chiến sự và biến động thương mại toàn cầu khiến chi phí vận hành khó dự báo, gia tăng áp lực lên lợi nhuận.

- Phụ thuộc chuỗi cung ứng: Việc chậm giao máy bay, tắc nghẽn linh kiện và giới hạn sản xuất từ các nhà chế tạo lớn có thể kéo dài nhiều năm, ảnh hưởng trực tiếp đến kế hoạch tăng trưởng đội bay của các hãng Việt Nam.

- Biến động kinh tế vĩ mô: Tâm lý tiêu dùng yếu đi, lạm phát cao có thể khiến khách hàng thắt chặt chi tiêu cho du lịch và di chuyển hàng không, đặc biệt ở thị trường quốc tế.

- Áp lực cạnh tranh: Sự tham gia của nhiều hãng mới và cạnh tranh gay gắt về giá vé làm biên lợi nhuận của các hãng vận tải hành khách bị thu hẹp, trong khi nhóm dịch vụ mặt đất có biên lợi nhuận ổn định hơn.

Kết luận:

Với triển vọng phục hồi nhu cầu hành khách trong và ngoài nước, lợi thế biên lợi nhuận cao của nhóm doanh nghiệp phục vụ mặt đất, cùng mức định giá cổ phiếu hấp dẫn, chúng tôi đánh giá ngành hàng không Việt Nam là một trong những ngành đáng chú ý cho đầu tư trung và dài hạn giai đoạn 2025 – 2030.

Khuyến nghị: Chúng tôi duy trì quan điểm KHẢ QUAN đối với ngành hàng không trong ngắn hạn. (1) lượng khách quốc tế và nội địa tăng trưởng 2 chữ số nhờ chính sách thị thực và nhu cầu du lịch – công tác phục hồi mạnh; (2) giá nhiên liệu bay duy trì thấp, hỗ trợ biên lợi nhuận; (3) nhóm dịch vụ mặt đất giữ biên lợi nhuận cao, nợ vay thấp; (4) VJC và HVN hưởng lợi trực tiếp từ nhu cầu hành khách, đóng vai trò dẫn sóng.

Ngắn hạn (dưới 12 tháng): Chúng tôi duy trì quan điểm KHẢ QUAN đối với ngành hàng không trong ngắn hạn. (1) lượng khách quốc tế và nội địa tăng trưởng 2 chữ số nhờ chính sách thị thực và nhu cầu du lịch – công tác phục hồi mạnh; (2) giá nhiên liệu bay duy trì thấp, hỗ trợ biên lợi nhuận; (3) nhóm dịch vụ mặt đất giữ biên lợi nhuận cao, nợ vay thấp; (4) VJC và HVN hưởng lợi trực tiếp từ nhu cầu hành khách, đóng vai trò dẫn sóng

Trung & dài hạn (1 đến trên 5 năm):

Chúng tôi đưa ra khuyến nghị KHẢ QUAN đối với ngành hàng không Việt Nam trong trung và dài hạn nhờ các yếu tố sau: (1) Việt Nam nằm trong nhóm thị trường tăng trưởng nhanh nhất thế giới với RPK dự báo 8–10%/năm; (2) doanh nghiệp dịch vụ mặt đất duy trì biên gộp >40% và cấu trúc tài chính an toàn, khẳng định lợi thế cạnh tranh bền vững; (3) VJC và HVN có dư địa mở rộng đội bay, mạng lưới quốc tế, cải thiện hiệu quả khai thác; (4) định giá nhóm mặt đất (P/E) đang ở mức hấp dẫn cho đầu tư dài hạn, trong khi VJC và HVN còn dư địa tăng trưởng theo chu kỳ phục hồi lợi nhuận.

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Ấn bản đặc biệt của Tác giả Nguyễn Vũ

Tuyển tập những bài viết mới

Chia sẻ

Chia sẻ Facebook

Facebook Messenger

Messenger Twitter

Twitter Telegram

Telegram

Copy link

Copy link

TUYỂN TẬP

BÀI VIẾT MỚI

Nguyễn Vũ

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()