Áp lực gia tăng khi kinh tế Mỹ suy yếu, Fed trì hoãn cắt lãi suất

Thị trường hàng hóa tuần 24 - 28/11 được dự báo sẽ chịu áp lực trước bối cảnh kinh tế Mỹ bất ổn, kỳ vọng Fed cắt lãi suất suy yếu và nhu cầu vật chất giảm. Dữ liệu thương mại biến động cùng triển vọng đậu tương đi xuống tiếp tục chi phối tâm lý nhà đầu tư.

I. Thị trường hàng hóa

Việc chính phủ Mỹ mở cửa trở lại cùng số liệu bảng lương phi nông nghiệp tháng 9 tăng mạnh hơn dự kiến (119.000) vẫn không thể xoa dịu tình trạng bất ổn kinh tế - địa chính trị kéo dài, cũng như xu hướng suy yếu của dữ liệu kinh tế Mỹ. Dù chính phủ đã hoạt động lại, bối cảnh địa chính trị vẫn đáng lo khi chi phí chăm sóc sức khỏe có thể đã tiến tới ngưỡng “quá sức chịu đựng” với nhiều hộ gia đình.

Đáng tiếc, Washington vẫn vận hành kém hiệu quả trong bảo hiểm y tế và hầu như không nỗ lực sửa chữa hệ thống vốn nhiều sai sót. Đảng Cộng hòa tập trung chống gian lận, trong khi Đảng Dân chủ vẫn muốn mở rộng bảo hiểm - nhưng cả hai đều bỏ qua thực tế phí bảo hiểm đã tăng gấp bốn lần trong hơn một thập kỷ. Giống căng thẳng Trung Đông, khủng hoảng chi phí y tế gần như bế tắc, cho thấy “mây đen” vẫn bao phủ lên kinh tế Mỹ.

Trong bối cảnh chứng khoán toàn cầu suy yếu, thị trường lo ngại nguy cơ giảm tốc, nhất là khi kỳ vọng Fed cắt lãi suất tháng 12 hạ nhiệt. Định giá cổ phiếu có thể đang quá cao khi lợi nhuận từ AI có dấu hiệu chững lại. Ngoài ra, kết quả kinh doanh yếu kém của các nhà bán lẻ lớn đã xóa nhòa tác động tích cực từ mức tăng trong báo cáo việc làm.

Khi chưa có mô hình dữ liệu yếu rõ ràng hay dấu hiệu giảm lạm phát thuyết phục, Fed có khả năng sẽ tiếp tục do dự cho tới năm sau. Do đó, nhu cầu hàng hóa vật chất được dự báo vẫn yếu, nhiều thị trường đang dư cung, và đồng USD mạnh lên có thể gây áp lực khiến giá hàng hóa điều chỉnh giảm.

Quan điểm dự báo

II. Thâm hụt thương mại nhỏ của Mỹ là tốt hay xấu?

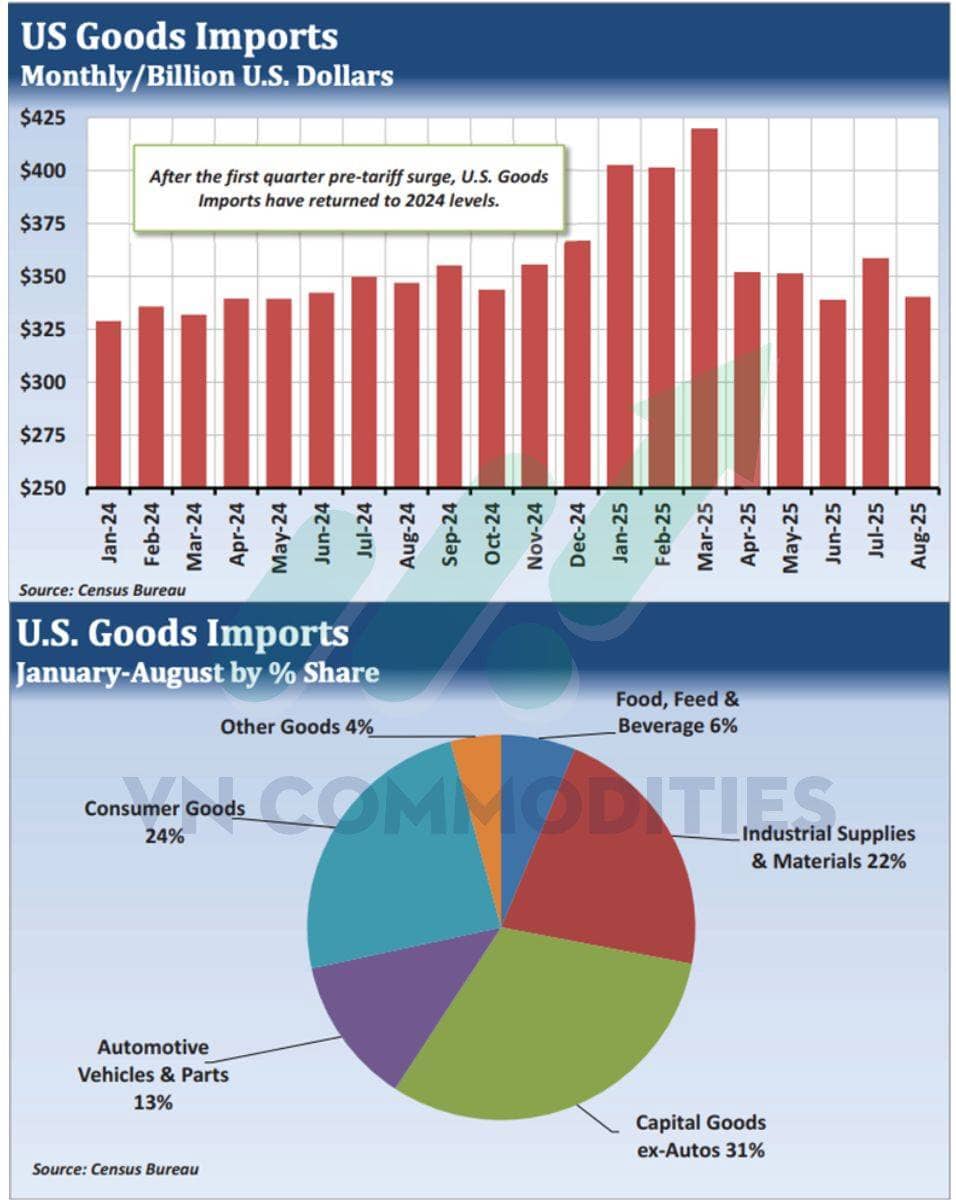

Các cơ quan thống kê của Mỹ đã bắt đầu công bố dữ liệu kinh tế trở lại. Tuy nhiên, số liệu sẽ mang tính “nhìn về quá khứ” vì các báo cáo bị trì hoãn được ưu tiên công bố trước. Do đó, dữ liệu cán cân thương mại tháng 8 – vừa được công bố hôm thứ Tư – trở thành số liệu mới nhất. Thâm hụt hàng hóa và dịch vụ tháng 8 đạt 59,55 tỷ USD, mức thấp thứ hai kể từ tháng 3/2023 và thấp thứ ba trong 5 năm qua.

Với mức biến động mạnh của số liệu thương mại năm 2025, cần lưu ý rằng thâm hụt lớn không phải lúc nào cũng là tín hiệu xấu. Trong giai đoạn 2005–2008, kinh tế Mỹ tăng trưởng tốt dù thâm hụt hàng tháng ở mức cao. Ngược lại, mức thâm hụt thấp nhất (25,84 tỷ USD) lại xuất hiện vào tháng 5/2009, khi nền kinh tế vẫn đang phục hồi sau khủng hoảng 2008.

Việc ông Trump tái đắc cử tháng 11/2024 khiến thâm hụt thương mại tăng mạnh, do ông tranh cử với cam kết áp thuế nhập khẩu. Ba mức thâm hụt lớn nhất đều xuất hiện từ tháng 1–3/2025 (trên 120 tỷ USD), khi các nhà xuất khẩu tranh thủ đẩy hàng vào Mỹ trước khi thuế có hiệu lực. Sau “Ngày Giải Phóng” 2/4, thâm hụt nhanh chóng thu hẹp, với 3/5 tháng gần đây giảm xuống dưới 61 tỷ USD.

Không ngạc nhiên khi phần lớn biến động cán cân thương mại đến từ nhập khẩu hàng hóa. Từ 343,75 tỷ USD trong tháng 10/2024, nhập khẩu tăng lên 420,01 tỷ USD vào tháng 3 rồi giảm còn 340,38 tỷ USD vào tháng 8. Lưu ý mức nhập khẩu trung bình năm 2024 là 344,76 tỷ USD. Dù giảm mạnh sau khi áp thuế, nhập khẩu hàng hóa của Mỹ vẫn gần tương đương cùng kỳ năm trước.

Trong 8 tháng đầu năm, Mỹ nhập 2.373 nghìn tỷ USD hàng hóa, tăng từ 2.165 nghìn tỷ USD cùng kỳ năm trước. Các nhóm tăng mạnh nhất gồm sản phẩm kim loại hoàn thiện (+75,9 tỷ USD), máy tính (+54 tỷ USD) và dược phẩm (+50,8 tỷ USD). Ngược lại, nhập khẩu ô tô chở khách (-18,3 tỷ USD), dầu thô (-16,6 tỷ USD) và dầu nhiên liệu cùng sản phẩm dầu mỏ (-11,1 tỷ USD) giảm mạnh nhất.

Giá đậu tương đang giảm - Liệu Trung Quốc sắp quay lại mua mạnh?

Giá hợp đồng đậu tương tương lai đã quay đầu giảm sau khi sự lạc quan ban đầu từ hội nghị thượng đỉnh dần suy yếu. Tuy nhiên, nhịp điều chỉnh hiện tại đang tiến gần đến vùng giá mà nhiều nhà giao dịch có thể bắt đầu cân nhắc xây dựng vị thế mua.

Kể từ cuộc gặp Trump – Tập tại Hàn Quốc vào cuối tháng 10, Trung Quốc đã mua khoảng 2,7 triệu tấn đậu tương Mỹ. Đây là tín hiệu tích cực cho các nhà xuất khẩu, nhưng vẫn thấp hơn đáng kể so với cam kết ban đầu là 12 triệu tấn theo thỏa thuận thương mại được công bố sau hội nghị. Chênh lệch giữa cam kết và thực tế này tiếp tục gây áp lực lên tâm lý thị trường, khiến giới giao dịch đặt câu hỏi điều gì sẽ thúc đẩy đợt mua vào tiếp theo từ Trung Quốc.

Dựa trên các yếu tố kỹ thuật và cơ bản, thị trường hiện đang hướng về vùng 11.00 – 11.10 USD/giạ đối với hợp đồng kỳ hạn tháng 3 như một vùng hỗ trợ quan trọng. Vùng giá này trùng khớp với cú bứt phá tăng vào cuối tháng 10 trong biên độ giao dịch năm 2025. Khoảng trống giá (gap) trên biểu đồ tuần hình thành thời điểm đó cũng củng cố thêm nền tảng hỗ trợ khi giá điều chỉnh.

Về yếu tố thời tiết, dù chưa đóng vai trò quá lớn vào thời điểm này, các dự báo cho thấy khu vực miền nam Brazil và Argentina có thể đối mặt với tình trạng khô hạn trong tháng 12 và tháng 1, phù hợp với điều kiện La Niña đang phát triển. Sự khô hạn này có thể làm giảm năng suất đối với đậu tương gieo sớm, qua đó hỗ trợ giá vào đầu năm 2026. Tuy nhiên, vẫn còn quá sớm để định lượng tác động cụ thể, và thị trường thông thường chờ xác nhận thời tiết trong tháng 1 trước khi định giá rủi ro sản xuất tại Nam Mỹ.

Hiện tại, nhịp giảm được xem như một đợt điều chỉnh lành mạnh trong xu hướng tăng rộng hơn bắt đầu từ tháng 10. Tính cạnh tranh của xuất khẩu Mỹ vẫn là yếu tố quan trọng, do giá chào bán của Mỹ vẫn cao hơn Brazil, dù mức chênh lệch đang thu hẹp.

Nếu hợp đồng tháng 3 lùi về vùng 11.00 – 11.10 USD/giạ, nhu cầu từ các nhà nhập khẩu Trung Quốc nhiều khả năng sẽ quay trở lại, tạo tiền đề cho một đợt phục hồi đà tăng vào mùa lễ Giáng Sinh cũng như giai đoạn đầu năm 2026.

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()