ANV Q4/2025: Lợi nhuận tăng 42 lần – Không chỉ là “đáy chu kỳ”, mà là một pha tái định giá thực sự?

Kết quả kinh doanh quý 4/2025 của CTCP Nam Việt (ANV) đang tạo ra một trong những cú “lật trạng thái” mạnh nhất mùa báo cáo: lợi nhuận tăng 42 lần so với cùng kỳ, vượt nhẹ dự báo, trong khi định giá cổ phiếu vẫn ở mức rất thấp nếu so với chính lịch sử của doanh nghiệp. Quan trọng hơn, đây không chỉ là hiệu ứng nền thấp, mà phản ánh sự thay đổi thực chất trong cấu trúc doanh thu và biên lợi nhuận.

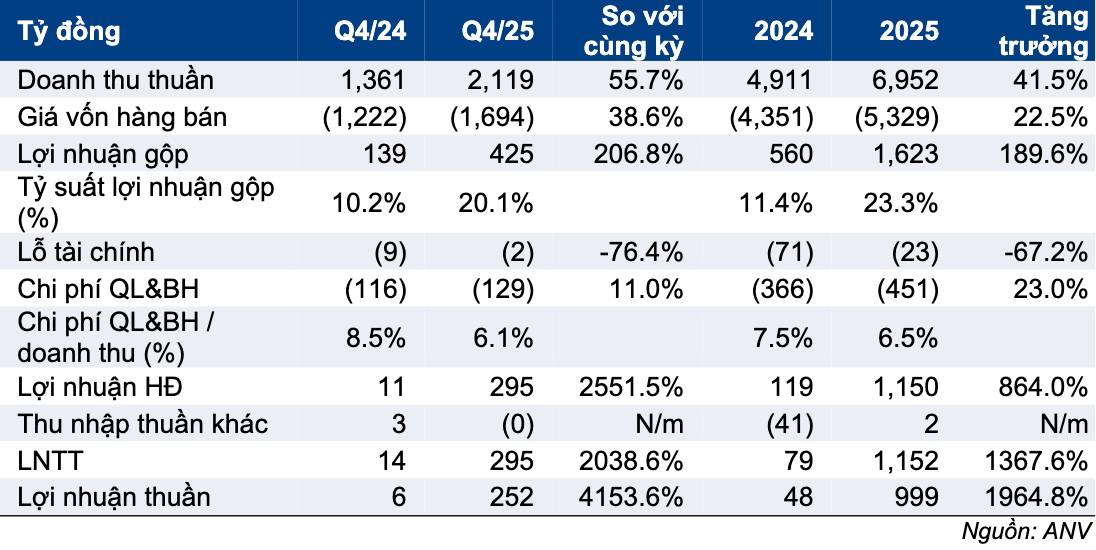

1. Q4/2025: Kết quả vượt kỳ vọng, tăng trưởng đến từ cốt lõi

- Doanh thu thuần: 2.119 tỷ đồng (+55,7% YoY, cao hơn ~20% dự báo)

- Lợi nhuận thuần: 252 tỷ đồng (+4.154% YoY, vượt ~10% dự báo)

Đây là quý có đòn bẩy lợi nhuận rất rõ: doanh thu tăng mạnh, nhưng lợi nhuận gộp tăng nhanh hơn nhiều, cho thấy chất lượng tăng trưởng đã cải thiện.

Lũy kế cả năm 2025:

- Doanh thu: 6.952 tỷ đồng (+41,5%)

- Lợi nhuận thuần: 999 tỷ đồng (+1.965%) – cao hơn ~6% dự báo

ANV chính thức thoát khỏi giai đoạn lợi nhuận mỏng kéo dài của 2023–2024.

2. Động lực tăng trưởng chính: Xuất khẩu dẫn dắt, cơ cấu sản phẩm đổi chiều

Xuất khẩu bứt tốc

- Q4/2025: 1.602 tỷ đồng (+56,8% YoY)

- Cả năm 2025: 5.197 tỷ đồng (+62% YoY), chiếm ~75% tổng doanh thu

Điểm đáng chú ý:

- Cá rô phi (điêu hồng) tăng trưởng rất mạnh, đặc biệt tại Mỹ và Brazil

- Người mua Mỹ đa dạng hóa nguồn cung ngoài Trung Quốc, tạo lợi thế cạnh tranh cho ANV

- Cá tra duy trì tăng trưởng ổn định (~7% YoY)

Tăng trưởng không còn phụ thuộc đơn thuần vào cá tra truyền thống, mà đã mở rộng sang phân khúc biên lợi nhuận cao hơn.

3. Biên lợi nhuận: Thay đổi mang tính cấu trúc

- Lợi nhuận gộp Q4/2025: 425 tỷ đồng (+207% YoY)

- Biên gộp: 20,1%, tăng mạnh từ 10,2% cùng kỳ

Nguyên nhân chính:

- Tỷ trọng cá rô phi/cá điêu hồng cao hơn – biên lợi nhuận tốt

Kiểm soát chi phí hiệu quả:

- Chi phí BH&QL/DT: giảm còn 6,1% (Q4/2024: 8,5%)

- Lỗ tài chính thu hẹp mạnh nhờ thu nhập lãi tiền gửi và giảm chi phí vay

Đây là tín hiệu quan trọng: ANV không chỉ bán được nhiều hơn, mà bán “có lời” hơn.

4. Chất lượng lợi nhuận & tài chính: Sạch và khỏe hơn

- Lỗ tài chính Q4: chỉ còn 2 tỷ đồng

- Tiền & đầu tư ngắn hạn: 602 tỷ đồng (gấp ~10 lần YoY)

- Nợ thuần/VCSH: giảm từ 55,4% → 42,7%

- ROAE 2025: ~30% (từ mức rất thấp năm trước)

Dòng tiền tự do (FCF) năm 2025 âm do đầu tư mở rộng TSCĐ, nhưng đây là đầu tư chủ động sau khi lợi nhuận phục hồi, không phải dấu hiệu căng thẳng tài chính.

5. Định giá: Thị trường vẫn chưa “tin” hoàn toàn

Giá cổ phiếu: ~26.700đ

P/E forward 12 tháng: ~6,5 lần

Thấp hơn 0,67 độ lệch chuẩn so với mức trung bình dài hạn (~20x)

Trong bối cảnh:

- Lợi nhuận đã quay lại gần 1.000 tỷ/năm

- Biên lợi nhuận cải thiện rõ rệt

- Xuất khẩu hưởng lợi từ tái cấu trúc chuỗi cung ứng toàn cầu

Mức định giá hiện tại phản ánh sự thận trọng của thị trường, chứ chưa phản ánh đầy đủ pha hồi phục lợi nhuận.

6. Rủi ro cần theo dõi

- Giá nguyên liệu & chi phí nuôi trồng nếu biến động mạnh

- Nhu cầu tiêu thụ thủy sản tại Mỹ/EU trong kịch bản kinh tế chậm lại

- Tính bền vững của biên lợi nhuận cao khi quy mô tiếp tục mở rộng

Tuy nhiên, so với 1–2 năm trước, rủi ro của ANV hiện nay đã “dễ nhìn thấy và dễ quản trị” hơn.

Kết luận

ANV Q4/2025 không đơn thuần là cú bật nhờ nền thấp, mà là dấu hiệu cho thấy doanh nghiệp đã:

- Tái cấu trúc thành công cơ cấu sản phẩm

- Phục hồi mạnh mẽ biên lợi nhuận

- Bước vào pha tái định giá dựa trên lợi nhuận thực

Ở vùng định giá hiện tại, ANV đang được nhìn như một cổ phiếu chu kỳ, trong khi kết quả kinh doanh cho thấy đang chuyển dần sang trạng thái tăng trưởng – ổn định hơn.

Bạn đánh giá ANV đang ở đầu hay giữa chu kỳ hồi phục lợi nhuận?

Hãy để lại bình luận để cùng trao đổi góc nhìn và đừng quên follow Quốc Việt để không bỏ lỡ series phân tích KQKD Q4/2025 – nơi mình sẽ tiếp tục bóc tách doanh nghiệp nào thực sự “đổi chất”, doanh nghiệp nào chỉ hồi kỹ thuật.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()