+84

+84 Nhận OTP

Các CTCK khuyến nghị ACV khả quan nhờ vị thế tốt để duy trì tình hình tài chính ổn định; tăng tỷ trọng VCS nhờ tăng trưởng hoạt động chung gắn với sự phục hồi kinh tế thế giới, cũng như việc hưởng lợi từ cuộc chiến thương mại Mỹ - Trung Quốc và mua TCL do động lực tăng trưởng chính đến từ việc mở rộng ICD Nhơn Trạch và các Depots quanh cảng Cát Lái.

ACV khả quan với giá mục tiêu 81,500 đồng/cp

Theo CTCK Bản Việt (VCSC), dự án Sân bay Quốc tế Long Thành (LTA) sẽ dẫn dắt tăng trưởng của Tổng Công ty Cảng Hàng không Việt Nam - CTCP (UPCoM: ACV) trong dài hạn. Chính phủ đã thông qua kế hoạch đầu tư dự án LTA Giai đoạn 1 vào tháng 11/2020, trong đó ACV đóng vai trò là chủ đầu tư chính của dự án thành phần thứ ba (các công trình thiết yếu trong cảng hàng không), bao gồm nhà ga hàng khách, đường băng, sân đỗ, nhà ga hàng hoá thứ nhất và các cơ sở khác.

Khi ACV là chủ đầu tư cho đường băng của LTA, VCSC cho rằng ACV sẽ được phép thu phí cất cánh và hạ cánh từ dự án này, dẫn đến việc VCSC tăng dự báo lợi nhuận sau thuế sau lợi ích cổ đông thiểu số thêm 24% tổng cộng trong giai đoạn 2026-2035 khi VCSC trước đây giả định khoản vốn xây dựng cơ bản trị giá 99 ngàn tỷ đồng cho dự án LTA nhưng chưa ghi nhận khoản phí cất cánh và hạ cánh thu về trong dự báo lợi nhuận của ACV.

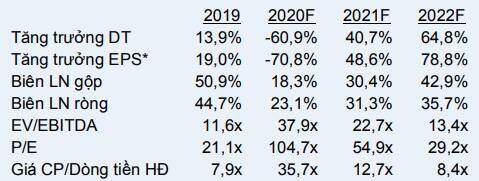

Theo dự báo của VCSC, lợi nhuận sau thuế sau lợi ích cổ đông thiểu số (lãi ròng) năm 2020 của ACV đạt 1.7 ngàn tỷ đồng (giảm 80% so với năm trước) dù giảm dự báo doanh thu năm 2020 thêm 7.5% còn 7.1 ngàn tỷ đồng (giảm 61% so với năm trước) khi VCSC giảm dự báo lượng hành khách quốc tế còn 7.5 triệu (giảm 82%). Lãi ròng năm 2020 một phần được bù đắp bởi việc kiểm soát chi phí hiệu quả của ACV, được phản ánh thông qua biên lợi nhuận gộp dự phóng cao hơn, đạt 18.3% so với 14.5% trước đây.

Nhưng VCSC cũng kỳ vọng sự phục hồi từ mức thấp trong năm 2021 của ACV với doanh thu đạt 10 ngàn tỷ đồng (tăng 41% so với năm trước) và lợi nhuận sau thuế sau lợi ích cổ đông thiểu số đạt 3.2 ngàn tỷ đồng (tăng 91%). VCSC dự báo lượng hành khách quốc tế đạt 11.6 triệu trong năm 2021 – tương ứng khoảng 28% lượng hành khách quốc tế năm 2019 (kỳ vọng lượng hành khách quốc tế sẽ duy trì ở mức thấp trong 6 tháng đầu năm 2021 và phục hồi nhẹ trong 6 tháng cuối năm 2021).

Bảng dự phóng KQKD từ 2020-2022 của ACV

Nguồn: VCSC

Ngoài ra, VCSC dự báo ngành hàng không có khả năng phục hồi khi dịch Covid-19 được kiểm soát hiệu quả dù lưu lượng hành khách quốc tế có thể duy trì ở mức hạn chế cho đến khi dịch Covid-19 được kiểm soát trên toàn cầu, nhờ tầng lớp thu nhập trung bình gia tăng và vị trí liền kề của Việt Nam với các thị trường hàng không vốn tăng trưởng nhanh chóng khác và Việt Nam có khả năng trở thành điểm đến với giá cả hợp lý và an toàn cho khách du lịch sau dịch Covid-19.

Qua đó, VCSC khuyến nghị ACV khả quan với giá mục tiêu 81,500 đồng/cp.

Tăng tỷ trọng VCS với giá mục tiêu 92,900 đồng/cp

Theo CTCK Mirae Asset, CTCP Vicostone (HNX: VCS) có 99% doanh thu đến từ xuất khẩu đá thạch anh, trong đó tập trung vào các thị trường chính bao gồm Bắc Mỹ (chiếm khoảng 2/3 doanh thu), Úc và châu Âu. Việc chiến tranh thương mại Mỹ - Trung Quốc sẽ là nhân tố hỗ trợ cho hoạt động của VCS khi Trung Quốc đang bị áp thuế chống trợ cấp đá thạch anh từ 34.38% đến 178.45% và thuế nhập khẩu 25%. Hiện tại, công nghệ Breton của VCS đã bị sao chép, tuy nhiên các đối thủ cạnh tranh vẫn chưa tối ưu hóa được công nghệ nên biên lợi nhuận gộp thấp hơn VCS.

Trong quý 3/2020, dây chuyền rung ép số 3 của VCS mở rộng với tổng vốn đầu tư 220 tỷ đồng dự kiến sẽ đưa vào vận hành, dây chuyền được đồng bộ công nghệ Breton với tổng công suất thiết kế từ 1.5-1.8 triệu m2/năm. Nhờ vậy, 9 tháng năm 2020, doanh thu thuần VCS đạt 4,000 tỷ đồng (tăng 0.2% so với cùng kỳ) và lợi nhuận sau thuế đạt 964 tỷ đồng (giảm 5.7%).

Mirae Asset dự báo doanh thu và lãi ròng VCS năm 2020 đạt 5,564 tỷ đồng, tương đương năm trước trong khi lãi ròng ở mức 1,353 tỷ đồng, giảm nhẹ 4% so với cùng kỳ.

Bảng dự phóng KQKD năm 2020 của VCS:

Với việc VCS hợp nhất với công ty chế biến khoáng sản Phenikaa Huế để tập trung phát triển nguyên liệu sản xuất với mục tiêu trong tương lai sẽ tự chủ được 90% nguyên liệu. Bên cạnh việc đẩy mạnh phát triển công nghệ để tiết kiệm chi phí cũng như nâng cao năng lực cạnh tranh.

Mirae Asset dự báo doanh thu và lãi ròng VCS năm 2021 đạt 6,310 tỷ và 1,568 tỷ đồng, lần lượt tăng 13.4% và 15.8% so với cùng kỳ. Qua đó, khuyến nghị tăng tỷ trọng VCS với giá mục tiêu 92,900 đồng/cp.

Mua TCL với giá mục tiêu 37,900 đồng/cp

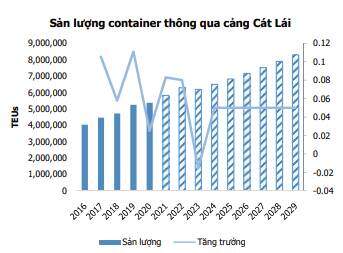

Theo CTCK MB (MBS), CTCP Đại lý Giao nhận Vận tải Xếp dỡ Tân Cảng (HOSE: TCL) đã mở rộng diện tích ICD Nhơn Trạch và các Depots quanh khu vực cảng Cát Lái là động lực tăng trưởng chính trong tương lai của TCL. Theo đó, TCL tập trung phát triển mảng kinh doanh khai thác depot với dự án đầu tư mới Kho Depot trong 5 năm tới với tổng vốn đầu tư dự kiến 523 tỷ đồng. Năm 2021, TCL sẽ đầu tư giai đoạn 2 của ICD Nhơn Trạch, nâng công suất hiện tại từ 0.22 triệu TEU lên 0.36 triệu TEU/năm. Với xu hướng gia tăng các nhà máy sản xuất ở khu vực Bà Rịa - Vũng Tàu và Đồng Nai, MBS ước tính hoạt động xếp dỡ container Depot sẽ tăng từ 0.21 triệu TEU năm 2018 lên 0.32 triệu TEU vào năm 2023.

Nhờ vậy, trong 9 tháng đầu năm 2020, TCL ghi nhận mức doanh thu tăng trưởng 14.5% so với cùng kỳ, tăng mạnh mảng doanh thu từ hoạt đồng khai thác Depot (tăng 30.4%). MBS ước tính hết năm 2020, doanh thu của TCL đạt 1,091 tỷ đồng tương đương mức tăng trưởng 14.7% do sự gia tăng của sản lượng container qua cảng Cát Lái từ sự khởi sắc của hoạt động xuất nhập khẩu vào quý 3 và quý 4/2020.

Ngoài ra, TCL có mức chi trả cổ tức bằng tiền mặt cao với tỷ lệ chi trả cổ tức 18-20%/mệnh giá trong 10 năm qua và dự kiến sẽ duy trì chính sách chi trả với tỷ lệ này trong vòng 5 năm tới. Sức khỏe tài chính lành mạnh với tỷ trọng nợ vay thấp trong khi hiệu quả sinh lời duy trì ở mức cao.

Qua đó, MBS khuyến nghị mua TCL với giá mục tiêu 37,900 đồng/cp.

Bạn có muốn trở thành VIP/Pro trên 24HMoney? Hãy liên hệ với chúng tôi SĐT/ Zalo: 0981 935 283.

Để truyền thông cho doanh nghiệp, vui lòng liên hệ SĐT/ Zalo: 0908 822 699.

Hòm thư: phuongpt@24hmoney.vnMã | Giá | Biểu đồ | ||

|---|---|---|---|---|

118.00 +0.50 (+0.43%) | ||||

34.95 (0.00%) |

Bình luận