ACB - Kỳ vọng nào cho ngân hàng thương mại cổ phần Á Châu?

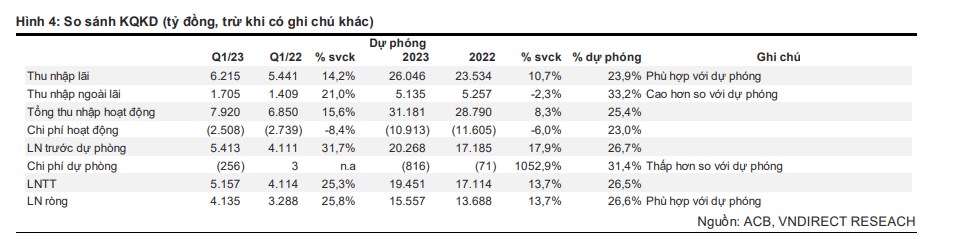

Lợi nhuận Q1/23 tăng mạnh nhờ tỷ lệ chi phí/thu nhập cải thiện.

LN ròng của ACB trong Q1/23 tăng mạnh 25,8% svck lên 4.135 tỷ đồng (hoàn thành 26,6% dự phóng năm 2023 của chúng tôi) nhờ tỷ lệ chi phí/tổng thu nhập hoạt động cải thiện (32% sv mức 40% trong Q1/22). Mặc dù ghi nhận 256 tỷ đồng chi phí dự phòng trong Q1/23 (so với mức hoàn nhập 2,84 tỷ trong Q1/22), tỷ lệ dự phòng/LN trước dự phòng của ACB chỉ là 4,7% - thấp hơn so với các quý trong 2020-21 (lưu ý trong năm 2022 ACB đã hoàn nhập dự phòng mạnh mẽ).

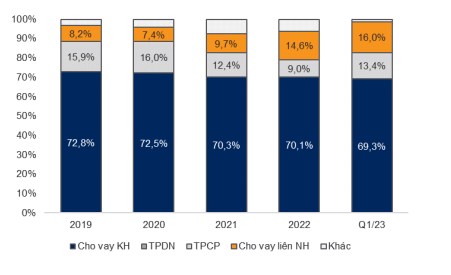

Cơ cấu tài sản sinh lời

- Tính đến cuối Q1/23, tài sản sinh lời của ACB chỉ tăng 0,5% sv đầu năm, trong đó cho vay liên ngân hàng tăng 10% sv đầu năm và dư nợ TPCP tăng 49% sv đầu năm. Tuy nhiên, cho vay KH giảm 1% sv đầu năm - chiếm 69% cơ cấu tài sản sinh lời (năm 2022 chiếm 70%).

- ACB vẫn là bên vay ròng trên thị trường liên ngân hàng.

- Trong danh mục tài sản của ACB không bao gồm TPDN.

Tuy nhiên tăng trưởng cho vay chậm lại rõ rệt.

Mặc dù NIM duy trì ổn định và thu nhập ngoài lãi tăng trưởng tốt (+21% svck), tổng thu nhập hoạt động chỉ tăng 15,6% svck – thấp hơn nhiều so với tăng trưởng LN ròng do tăng trưởng cho vay chậm lại (+8,2% svck – Hình 6). Nền kinh tế suy yếu đã làm giảm nhu cầu chi tiêu và khả năng trả nợ của các cá nhân, theo đó giảm nhu cầu vay vốn. Trong điều kiện kinh tế hiện tại, các ngân hàng cũng sẽ thận trọng hơn khi cho vay nhóm đối tượng này để giảm rủi ro nợ xấu. Với mô hình kinh doanh ngân hàng bán lẻ, dư nợ tín dụng của ACB cuối Q1/23 đã thu hẹp 1% sv đầu năm. Chất lượng tài sản cũng cho thấy những tín hiệu kém tích cực vào cuối Q1/23 (hình 6). Tuy nhiên, chúng tôi kỳ vọng mọi thứ sẽ khả quan hơn từ nửa cuối năm 2023 nhờ (1) lãi suất hạ nhiệt; và (2) tác động của các chính sách hỗ trợ.

Tiếp tục duy trì chiến lược kinh doanh thận trọng.

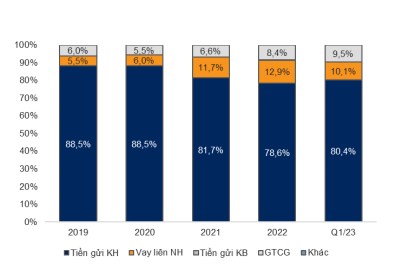

ACB được biết đến là NH có mô hình kinh doanh thận trọng, thể hiện qua danh mục tài sản lành mạnh không có trái phiếu doanh nghiệp (TPDN). Mặt khác, tỷ trọng cho vay bất động sản (BĐS) chủ yếu đến từ cho vay mua nhà (khoảng 22% vào cuối 2022), chứ không tập trung nhiều vào các DN BĐS. Ngoài ra, thanh khoản cũng được củng cố khi ACB tích cực đa dạng hóa cơ cấu nguồn vốn từ vay liên ngân hàng, chứng chỉ tiền gửi bên cạnh tiền gửi khách hàng. Về tiền gửi, khách hàng cá nhân đang có xu hướng “tiết kiệm tiền” trong bối cảnh môi trường lãi suất cao và tăng trưởng kinh tế yếu.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()