+84

+84 Nhận OTP

+ Lợi nhuận Q3/2022 của ACB ghi nhận mức tăng trưởng 71% YoY nhờ sự tăng trưởng cao của thu nhập lãi thuần, thu nhập từ dịch vụ, chi phí hoạt động tăng chậm hơn và chi phí dự phòng giảm mạnh.

+ Chất lượng tài sản có suy giảm nhẹ do Thông tư 14 hết hiệu lực nhưng các khách hàng tái cơ cấu vẫn tiếp tục phục hồi và trích lập dự phòng vẫn ở mức cao. Hiệu quả hoạt động không bị ảnh hưởng do ngân hàng đã trích lập đầy đủ dự phòng cho các khoản vay được tái cơ cấu trong năm ngoái. Bên cạnh đó, ACB là một trong số ít ngân hàng trong danh mục theo dõi của chúng tôi ít bị ảnh hưởng nhất bởi những điều chỉnh đang xảy ra trong lĩnh vực bất động sản và điều kiện kinh tế vĩ mô khắc nghiệt nhờ mức phơi nhiễm thấp với ngành này.

+ KQKD Q4 kỳ vọng sẽ tốt như Q3 và tăng trưởng cao so với nền thấp của Q4/2021. Với năm 2023, chúng tôi nhận thấy nhiều hạn chế hơn đối với động lực tăng trưởng của ngân hàng bao gồm tăng trưởng tín dụng thấp, lãi suất tăng nhanh, áp lực huy động cao và chi phí tín dụng cao hơn (so với mức nền thấp của năm 2022).

KQKD Q3/2022 - Phần thưởng từ cách tiếp cận thận trọng

LNTT Q3/22 tăng 71% YoY lên 4.475 tỷ đồng, nhờ sự tăng trưởng cao trong thu nhập lãi thuần (+33% YoY), thu nhập từ dịch vụ (+36% YoY), chi phí hoạt động tăng chậm hơn (+12% YoY) và chi phí dự phòng giảm mạnh 89% so với cùng kỳ. Tuy nhiên, trên cơ sở quý, LNTT giảm 9% so với quý trước và điều này là do hạn mức tín dụng hạn chế. Hệ số CIR theo quý tăng từ 32% quý trước lên 36%, do tác động của việc thu hồi nợ đã xóa giảm dần.

Tóm lại, lợi nhuận trước thuế 9 tháng đầu năm 2022 đạt 13.500 tỷ đồng, tăng mạnh 51% so với cùng kỳ năm ngoái, phù hợp với kỳ vọng của chúng tôi về mức tăng trưởng lợi nhuận cao trong năm 2022. Phương pháp tiếp cận thận trọng của ngân hàng đối với các khoản nợ liên quan đến Covid-19 trong năm ngoái, đặc biệt là trong nửa cuối năm 2021, đã có hiệu quả. Thu nhập khác 9T/22 đạt 849 tỷ đồng, so với 70 tỷ của 9T/21, chủ yếu từ thu hồi nợ đã xóa tập trung trong Q1 và Q2 (680 tỷ đồng, trong đó hơn 200 tỷ đồng từ nhóm G6). Trong khi đó, khoản đầu tư chứng khoán 9T/22 ghi nhận lỗ 278 tỷ đồng chủ yếu do hoạt động tự doanh của ACBS, đến từ những biến động giảm tạm thời của thị trường chứng khoán nhưng khoản lỗ chưa được hiện thực hóa.

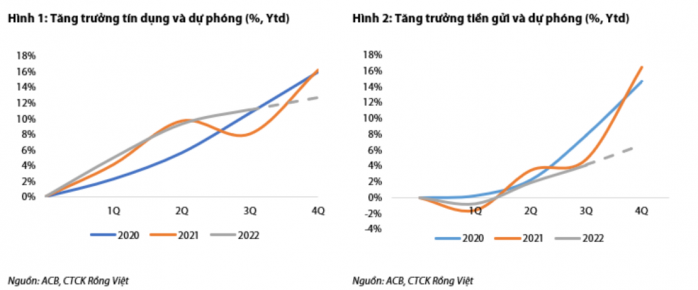

Tín dụng tăng 11,6% so với đầu năm, 19,5% so với cùng kỳ năm trước và 1,7% theo quý. Do định hướng hạn chế tín dụng của NHNN và hạn mức cấp cho ACB trong thời gian còn lại của năm thấp, tăng trưởng tín dụng đã chậm lại so với quý trước. Cơ cấu tín dụng tiếp tục được tối ưu hóa với tỷ trọng cho vay bán lẻ tăng lên 65% từ 63% của Q2, trong khi tỷ trọng của các doanh nghiệp vừa và nhỏ giảm với tỷ lệ tương ứng. Hoạt động cho vay trên thị trường liên ngân hàng cũng được tận dụng để hưởng lợi từ vị thế người cho vay ròng của ACB và việc lãi suất liên ngân hàng tăng nhanh trong tháng 9. Trong Q3, danh mục đầu tư cũng được cơ cấu lại với việc chuyển 10 nghìn tỷ đồng từ trái phiếu chính phủ sang trái phiếu tổ chức tài chính nhằm hưởng lợi suất tốt hơn trong bối cảnh lãi suất tăng và thanh khoản trên thị trường trái phiếu chính phủ thấp. Về phía nguồn vốn, huy động tăng 4,1% so với đầu năm. Xu hướng chuyển dịch sang huy động bằng giấy tờ có giá – nguồn vốn có chi phí thấp hơn so với tiền gửi của khách hàng, tiếp tục diễn ra, giúp giảm chi phí huy động vốn. Trong khi số dư giấy tờ có giá tăng 23,4% YoY và 31,1% Ytd, tiền gửi của khách hàng tăng nhẹ 7,2% YoY và 3,2% Ytd. Tuy nhiên, tăng trưởng huy động đã dần được cải thiện so với Q2 và Q3 và tiếp tục cải thiện trong tháng 10 để duy trì tỷ lệ LDR dưới trần 85% (LDR trong Q3 là 83%).

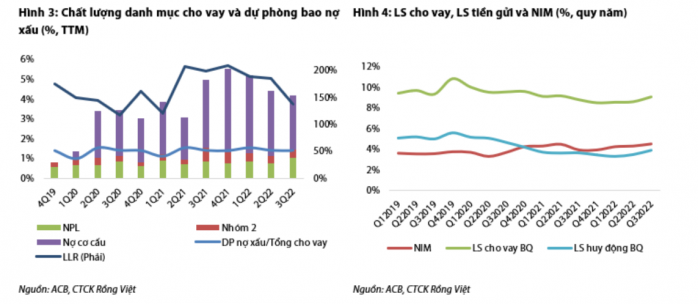

NIM theo năm theo ước tính của chúng tôi duy trì xu hướng tăng từ Q4/21, tăng 58 bps theo năm và 20 bps theo quý lên 4,49%. NIM dồn 12T ước tính là 4,38%, so với 4,17% trong quý trước và 4,30% trong Q3/21. Nhờ tỷ trọng lớn là 63% cho vay ngắn hạn và lãi suất cho vay được thay đổi 3 tháng một lần, nên việc tăng lãi suất huy động nhanh chóng được chuyển sang lãi suất cho vay. Đi theo xu hướng ngành, tỷ lệ CASA giảm nhẹ từ 25% trong Quý 2 xuống 24%, do tín dụng hạn chế nên người dân và doanh nghiệp rút CASA và tiền gửi ngắn hạn để đáp ứng nhu cầu chi tiêu và đầu tư. Việc huy động CASA trong thời gian tới sẽ phụ thuộc vào điều kiện vĩ mô và hạn mức tín dụng được cấp. Mặc dù vậy, chúng tôi đồng ý với ngân hàng rằng tỷ trọng cho vay ngắn hạn tăng có thể hỗ trợ NIM duy trì ổn định vào năm 2023.

Chất lượng tài sản suy giảm nhẹ do Thông tư 14 hết hiệu lực

Tỷ lệ nợ xấu cuối quý 3 là 1,02%, so với 0,76% của quý 2 và 0,72% vào cuối năm 2021, tương ứng tăng 1,3 nghìn tỷ đồng so với đầu năm. Nợ xấu đã bắt đầu tăng từ cuối tháng 6 khi Thông tư 14 về cơ cấu lại các khoản nợ liên quan đến Covid-19 hết hiệu lực. Nợ nhóm 5 tăng 1,8 nghìn tỷ đồng lên 3,2 nghìn tỷ đồng. Tổng dư nợ của các khách hàng tái cơ cấu đã giảm xuống 11 nghìn tỷ đồng từ 13 nghìn tỷ đồng vào cuối quý 2. So với nhiều ngân hàng khác, chúng tôi đánh giá cao chất lượng tài sản được kiểm soát tốt của ACB, đây là kết quả của chiến lược cho vay thận trọng trong nhiều năm. Theo ACB, hầu hết các khoản nợ tái cơ cấu hết hạn có thể thu hồi được và một số khoản nợ nhóm 5 có thể chuyển sang nhóm 1 trong tháng 11 và tháng 12 năm nay. Đến cuối năm, ngân hàng kỳ vọng nợ xấu có thể được kiểm soát dưới 1%.

Tỷ lệ nợ xấu tăng không ảnh hưởng đến chi phí tín dụng trong quý do ngân hàng đã trích lập đầy đủ cho các khoản nợ cơ cấu trong nửa cuối năm 2021. Nhờ sự phục hồi của khách hàng, khoản hoàn nhập dự phòng trong 9T/22 liên quan đến các khoản nợ tái cơ cấu đạt 1,6 nghìn tỷ đồng. Nợ xấu hình thành tăng theo quý, tỷ lệ chi phí tín dụng/dư nợ và tỷ lệ xóa nợ/dư nợ giảm theo quý. Do đó, tỷ lệ bao phủ nợ xấu đã giảm xuống 138% từ 185% trong Quý 2. Chúng tôi cho rằng điều này là do ngân hàng kỳ vọng nhóm khách hàng tái cơ cấu sẽ tiếp tục phục hồi trong những quý tới.

Ít chịu tác động bởi các điều chỉnh mạnh trong lĩnh vực bất động sản và các điều kiện vĩ mô thắt chặt

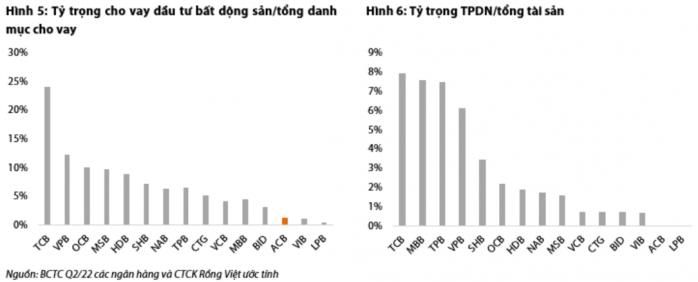

ACB là một trong số ít ngân hàng trong danh sách theo dõi của chúng tôi ít bị ảnh hưởng nhất bởi những điều chỉnh đang xảy ra trong lĩnh vực bất động sản và điều kiện kinh tế vĩ mô ngày càng khó khăn, do mức độ tiếp xúc với ngành bất động sản thấp. Theo chia sẻ của ban lãnh đạo, dư nợ cho vay mua nhà tại thời điểm cuối Q3 là 84 nghìn tỷ đồng (+22% YTD), chiếm 21,5% tổng dư nợ và 35% tổng dư nợ cho vay bán lẻ. Ngân hàng chủ yếu cho vay đối với những người mua nhà lần đầu và đánh giá khả năng trả nợ của khách hàng dựa trên lương trả qua tài khoản ngân hàng. Cho vay kinh doanh bất động sản (cho thuê nhà...) và cho vay đầu tư dự án bất động sản chỉ chiếm 5% và 1,5% dư nợ. Ngân hàng không đầu tư vào trái phiếu doanh nghiệp.

Triển vọng 2023 - Tăng trưởng chậm trên mức nền so sánh cao; chất lượng tài sản tốt duy trì

Chúng tôi giữ quan điểm tích cực về chất lượng tài sản của ngân hàng và bộ đệm dự phòng đủ vững mạnh trước các tác động tiêu cực đến từ những thay đổi sắp tới về điều kiện vĩ mô và những xáo trộn trong lĩnh vực bất động sản. Chúng tôi kỳ vọng ngân hàng ít gặp áp lực trong chính sách dự phòng. Chúng tôi cho rằng kết quả Q4/22 sẽ tiếp tục tốt như trong Q3 và sẽ tăng trưởng cao trên cơ sở nền so sánh thấp của Q4/21.

Đối với năm 2023, chúng tôi nhận thấy nhiều hạn chế hơn đối với động lực tăng trưởng của ngân hàng bao gồm tăng trưởng tín dụng thấp, lãi suất tăng nhanh, áp lực huy động cao và chi phí tín dụng cao hơn (so với mức thấp của năm 2022).

Tiếp cận các chuyên gia VIP/PRO hàng đầu của 24HMONEY

Nhận ngay bài viết tài chính chuyên sâu ![]()

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Liên hệ 24HMONEY ngay

![]()

Bình luận