+84

+84 Nhận OTP

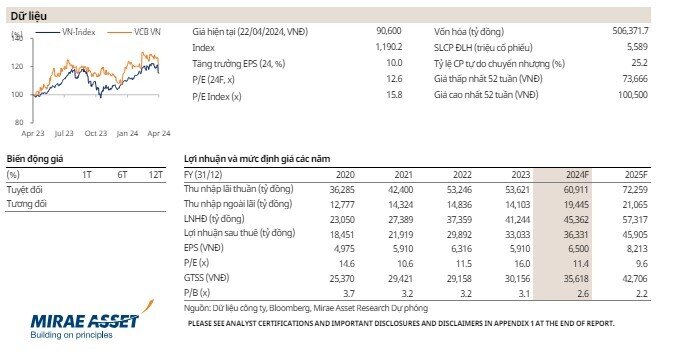

Trong báo cáo mới đây, chứng khoán Mirae Asset (MAS) đã đưa ra khuyến nghị MUA đối với cổ phiếu VCB của Ngân hàng TMCP Ngoại thương Việt Nam (Vietcombank, VCB) với định giá hấp dẫn. Theo đó, cổ phiếu lọt "tầm ngắm" của MAS bởi kết quả hoạt động tốt và chất lượng tài sản vững chắc.

KQKD 2023

Chất lượng tài sản vượt trội giảm thiểu chi phí dự phòng

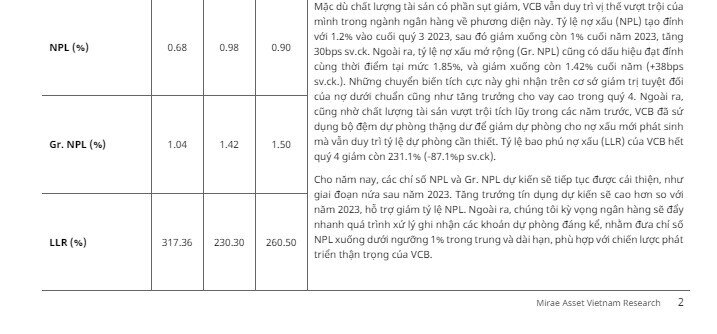

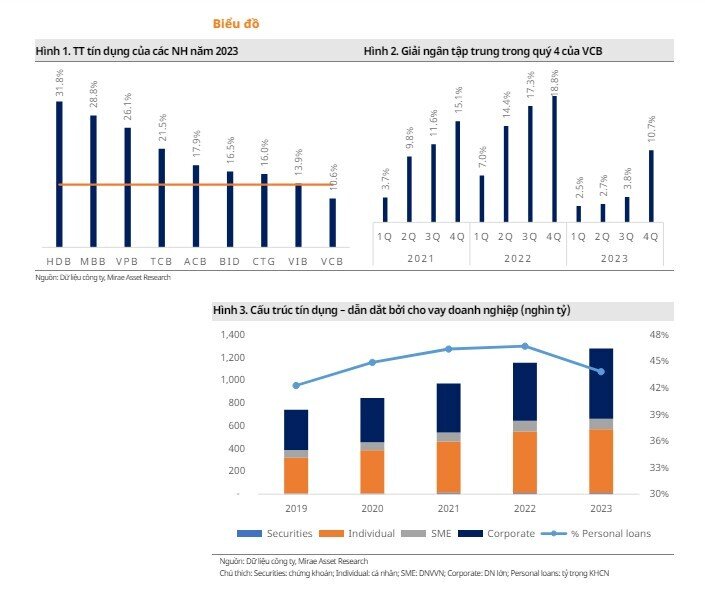

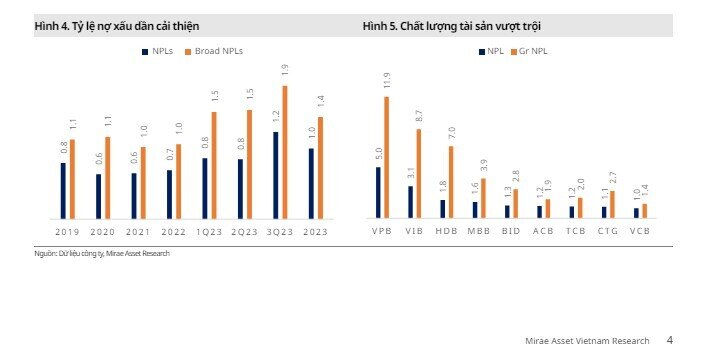

Trong năm tài chính 2023, tổng tài sản của NH TMCP Ngoại thương VN (VCB) gần như không thay đổi, đạt 1,839 nghìn tỷ, tăng nhẹ 1.4% sv.ck. Nhân tố đóng góp chính cho tăng trưởng tài sản là hoạt động cho vay với mức tăng 10.8% sv.ck., đạt 1,242 nghìn tỷ.Ngược lại, tài sản có tính thanh khoản cao, bao gồm danh mục đầu tư, giảm 10.6% sv.ck. Chất lượng tài sản ghi nhận suy giảm trong bối cảnh kinh tế khó khăn, nhưng vẫn duy trì được vị thế dẫn đầu toàn ngành. Tỷ lệ nợ xấu (NPL) và NPL mở rộng (bao gồm dư nợ nhóm 2) tăng lần lượt 30bpsvà 38bpssv.ck. lên mức0.98% và 1.42%. Tỷ lệbao phủnợxấu (LLR) cũng ghi nhận giảm 87.1%p sv.ck., xuống còn 230.3%.

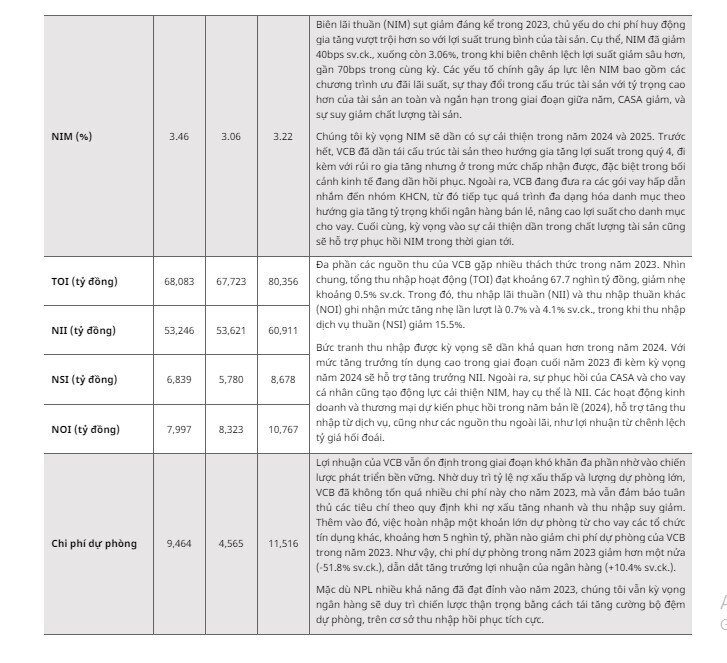

Dựa trên nền tảng vững chắc với NPL thấp và LLR cao, VCB đã tận dụng những thế mạnh này để duy trì tăng trưởng lợi nhuận mặc dù vẫn giữ vững tâm thế thận trọng (không tăng trưởng tài sản) trong bối cảnh kinh tế đầy thách thức. Năm 2023, LNTT của VCB đạt 41.2 nghìn tỷ, tăng 10.4% sv.ck. và chỉ thấp hơn 4% so với mục tiêu đề ra. Những thay đổi đáng kể trong cơ cấu thu nhập bao gồm thu nhập thuần từ dịch vụ giảm 15.5% sv.ck. (hay 1.1 nghìn tỷ), được cân đối bằng việc giảm chi phí dự phòng 51.8% sv.ck.(tương đương -4.9 nghìn tỷ).

Điểm nhấn đầu tư

Tăng trưởng lành mạnh

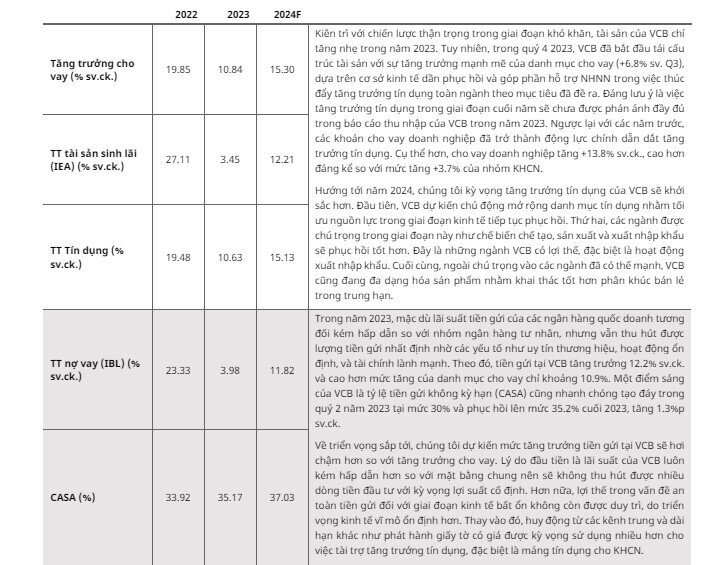

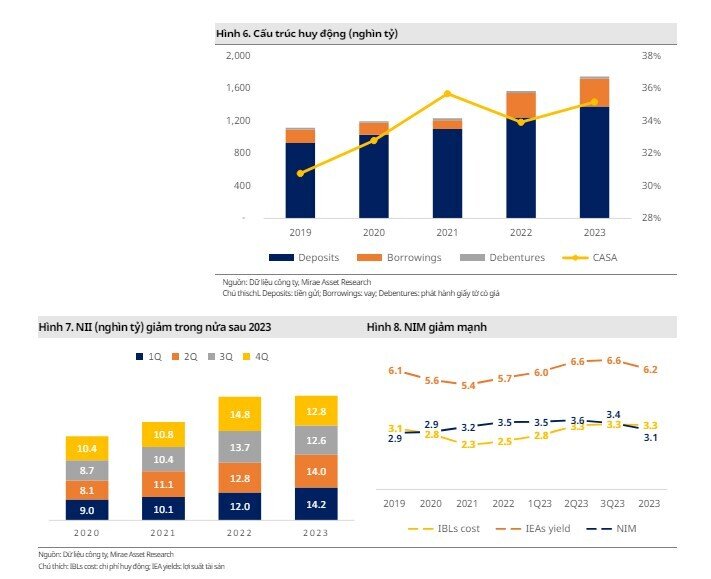

Thu nhập lãi thuần (NII)dựkiến sẽ là động lực chính cho tăng trưởng lợi nhuận cũng nhưcủng cốchất lượng tài sản trong năm 2024. Mặc dù có khả năng và nhiều dư địa để gia tăng thị phần trong năm 2023, VCB đã lựa chọn cách sửdụng nguồn lực hiện có đểđảm bảo mục tiêu tăng trưởng lợi nhuận mà không tăng trưởng tín dụngtrong giai đoạn rủi ro cao. Điều này một lần nữa cho thấy lập trường thận trọng và nhất quán trong hoạt động của VCB. Cho năm 2024, chúng tôi kỳ vọng ngân hàng sẽ linh hoạt hơn trong việc giải ngân, với mức tăng trưởng tín dụng dự kiến hơn 15%, nhờ triển vọng kinh tế vĩ mô khởi sắc hơn. Hơn nữa, kế hoạch phát hành riêng lẻ dự kiến hoàn thành trong nửa đầu năm 2025 sẽ gia tăng nguồn vốn cho VCB, phục vụ nhu cầu vốn cho tăng trưởng tín dụng và cũng gián tiếp củng cố định giá của VCB hiện tại là hợp lý.

Định giá

Duy trì khuyến nghị Tăng Tỷ Trọng với giá mục tiêu mới là 103,200 VNĐ/CP

Chúng tôi điều chỉnh tăng giá mục tiêu (TP) cho VCB lên 103,200 VNĐ (từ 95,200 VNĐ), tương đương với mức thị giá trên GTSS (P/B) mục tiêu là 2.9x, dựa trên sự điều chỉnh tăng các thông số định giá đối với triển vọng của VCB. Ngoài ra, chúng tôi vẫn đang duy trì một phần phụ trội là 20% cho giá mục tiêu của VCB, phản ánh vị thế của ngân hàng cũng như các chỉ số chất lượng tài sản tốt và khả năng sinh lợi cao. Tuy nhiên, rủi ro trong ngắn hạn của VCB vẫn liên quan đến định giá tương đối cao của cổ phiếu so với các ngân hàng khác.

Triển vọng

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Liên hệ 24HMONEY ngay

![]()

Bình luận