Tìm mã CK, công ty, tin tức

Theo dõi Pro

VỐN HÓA CHI PHÍ LÃI VAY - MỘT CÁCH LÀM ĐẸP BÁO CÁO TÀI CHÍNH

Có bao giờ bạn đọc báo cáo tài chính của một doanh nghiệp bất động sản như Khang Điền(KDH) lại đặt ra một câu hỏi:

"VÌ SAO NỢ HÀNG NGHÌN TỶ ĐỒNG NHƯNG KHÔNG CÓ LÃI VAY NHỈ? "

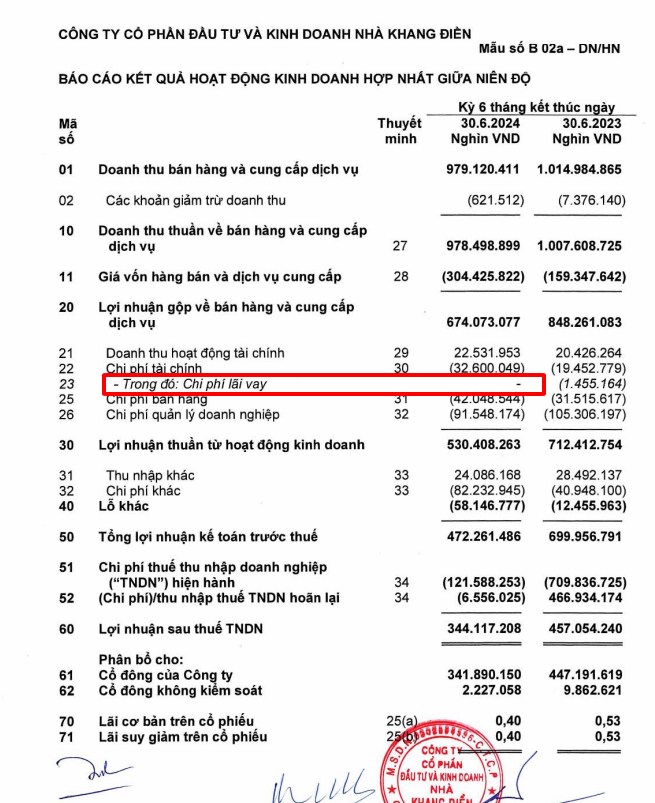

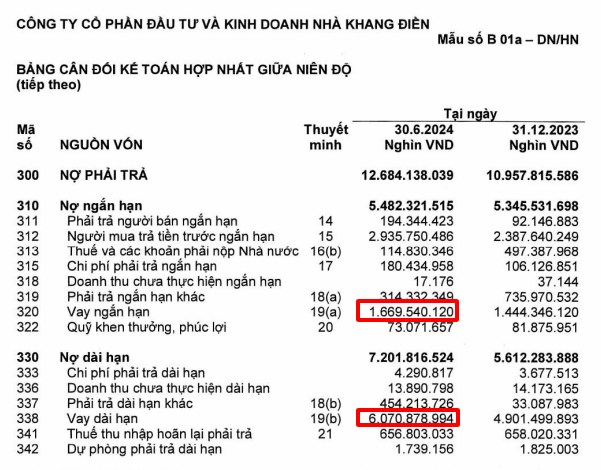

Báo cáo tài chính quý 2 KDH cho thấy vẫn có khoản mục Vay ngắn hạn và Vay dài hạn lên đến 7.739 tỷ:

Vậy phải chăng là đi vay nhưng không cần trả lãi ?

Vậy thì tại sao doanh nghiệp lại hạch toán không trả lãi vay, liệu có sai sót ở đây không?

- Câu trả lời là KHÔNG.

Thực tế, đây chỉ là một thủ thuật có tên gọi là Vốn hóa chi phí lãi vay

Vốn hóa chi phí lãi vay (CPLV) là việc ghi nhận chi phí lãi vay phát sinh trong quá trình đầu tư xây dựng hoặc sản xuất tài sản dở dang vào giá trị của tài sản đó. Theo Chuẩn mực kế toán số 16 - Chi phí đi vay, Điều 8 có quy định:

- Chi phí đi vay liên quan trực tiếp đến việc đầu tư xây dựng hoặc sản xuất tài sản dở dang được tính vào giá trị của tài sản đó;

- Các chi phí đi vay được vốn hóa khi doanh nghiệp chắc chắn thu được lợi ích kinh tế trong tương lai do sử dụng tài sản đó và chi phí đi vay có thể xác định một cách đáng tin cậy.

Ví dụ:

Công ty của bạn có vay tiền để xây dựng nhà máy thì chi phí lãi vay phát sinh trong giai đoạn xây dựng nhà máy sẽ được ghi nhận vào giá trị của nhà máy.

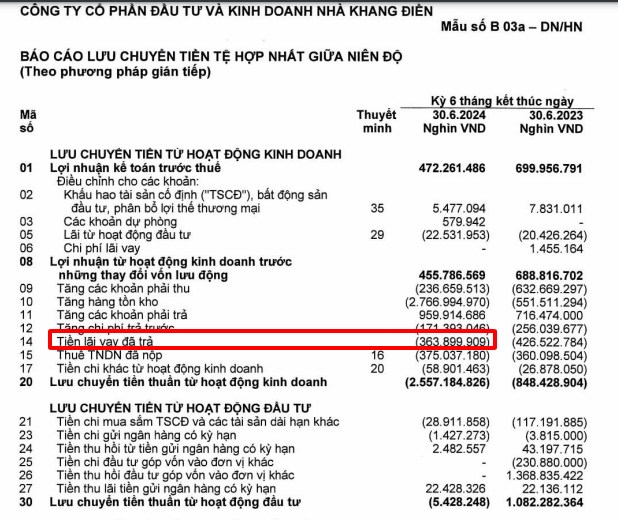

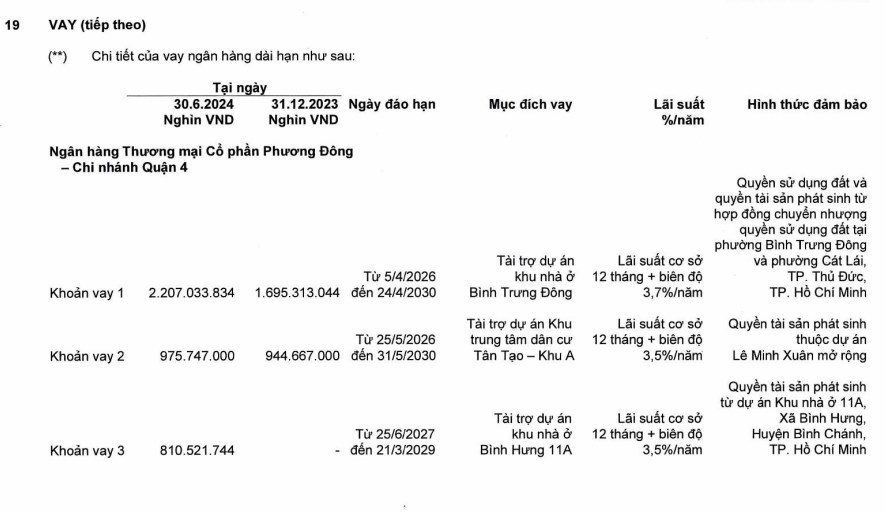

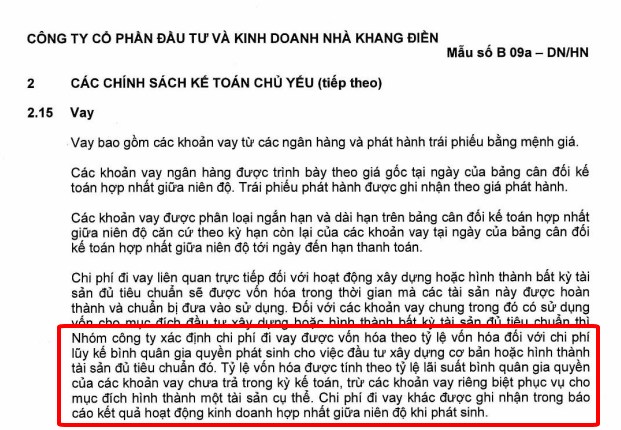

Và ở đây, KDH cũng tương tự như vậy, cụ thể được trình bày tại thuyết minh báo cáo tài chính:

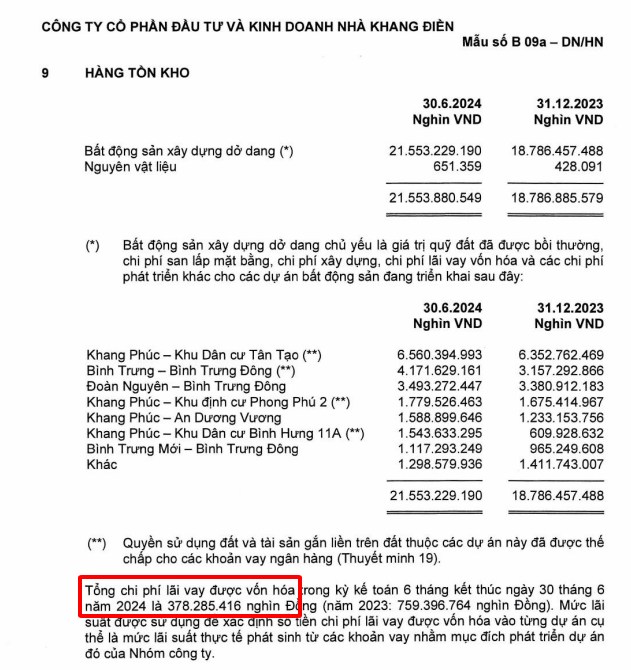

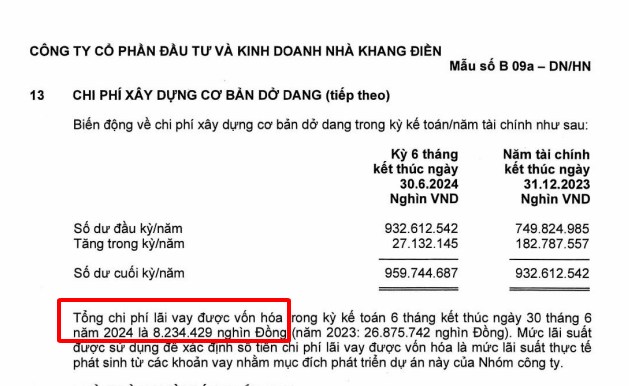

Và cụ thể, KDH đã vốn hóa lãi vay vào 2 mục: HÀNG TỒN KHO và CHI PHÍ XÂY DỰNG CƠ BẢN DỞ DANG

Hàng tồn kho/ BCTC KDH kiểm toán quý 2/2024

Chi phí xây dựng cơ bản dở dang/ BCTC KDH kiểm toán quý 2/2024

Và vì thế, chúng ta đã có một báo cáo tài chính nhìn đẹp mắt khi không xuất hiện lãi vay. Tuy nhiên, rủi ro ở đây sẽ đến từ việc dự án bị gián đoạn sẽ đội vốn.

Chi phí lãi vay sẽ tạm ngừng vốn hóa khi quá trình đầu tư xây dựng, sản xuất tài sản dở dang bị gián đoạn, trừ khi sự gián đoạn đó là cần thiết và nằm trong kế hoạch ban đầu.

Ví dụ: Đang trong quá trình xây dựng nhưng phát sinh tranh chấp pháp lý tắc nghẽn dẫn đến việc xây dựng phải tạm ngừng thì khi đó sẽ phải tạm ngừng vốn hóa. Trong trường hợp này, chi phí lãi vay sẽ được ghi nhận vào chi phí trong kỳ cho đến khi hoạt động xây dựng hoặc sản xuất được tiếp tục.

Và thực tế, theo quan điểm của mình thì ngành bất động sản tận dụng vốn hóa chi phí lãi vay là hợp lý, nhưng trên sàn không nhiều doanh nghiệp công bố cụ thể về chi phí vốn hóa. Chưa kể đến, với tình trạng tắc nghẽn pháp lý, gián đoạn xây dựng, đền bù giải tỏa như tính chất của ngành BĐS thì sẽ làm đội chi phí dự án khi doanh nghiệp tốn thêm nhiều thời gian để xây dựng. Và xây dựng càng lâu, chi phí lãi vay sẽ càng đội lên giá thành sản phẩm và ăn mòn lợi nhuận tương lai của doanh nghiệp.

Còn nói riêng về KDH thì đã vốn hóa chi phí này từ những năm 2017, và đối với một doanh nghiệp trên sàn khi vốn hóa chi phí lãi sẽ cần ý kiến của kiểm toán viên. Vì thế, đây cũng không hẳn là một vấn đề quá tiêu cực đối với một doanh nghiệp đang "lành mạnh hơn các doanh nghiệp BĐS khác trên sàn" cho đến thời điểm hiện tại.

Và bài viết mang quan điểm cá nhân, các bạn reup vui lòng ghi nguồn vì chất xám. Cảm ơn mọi người đã đọc và hãy liên hệ mình nếu cần tư vấn đầu tư.

Hành trình vạn dặm bắt đầu từ một bước chân, bước đi đầu tiên hãy đi cùng mình.

Hồng Nhung FPTS

Chia sẻ thông tin hữu ích