Tìm mã CK, công ty, tin tức

Theo dõi Pro

Vĩ mô Mỹ suy yếu – Dòng tiền toàn cầu tìm về kim loại quý

I. KINH TẾ VĨ MÔ

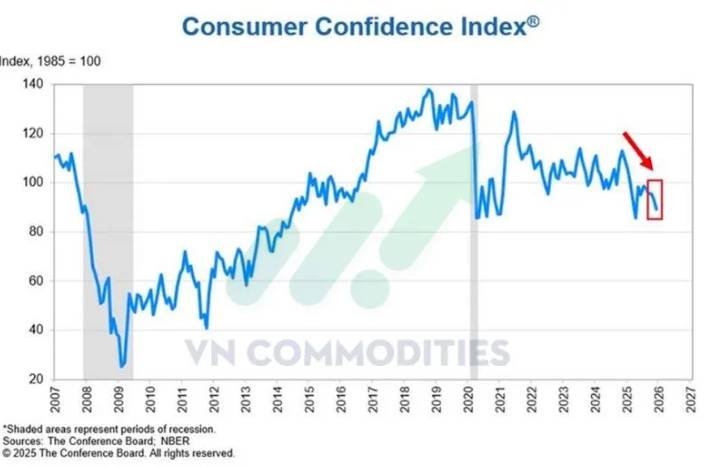

Chỉ số niềm tin tiêu dùng của Mỹ tiếp tục suy yếu, cho thấy tâm lý người dân đang xấu đi rõ rệt. Việc giảm liên tiếp nhiều tháng phản ánh áp lực từ lạm phát, chi phí sinh hoạt cao và lo ngại về triển vọng việc làm.

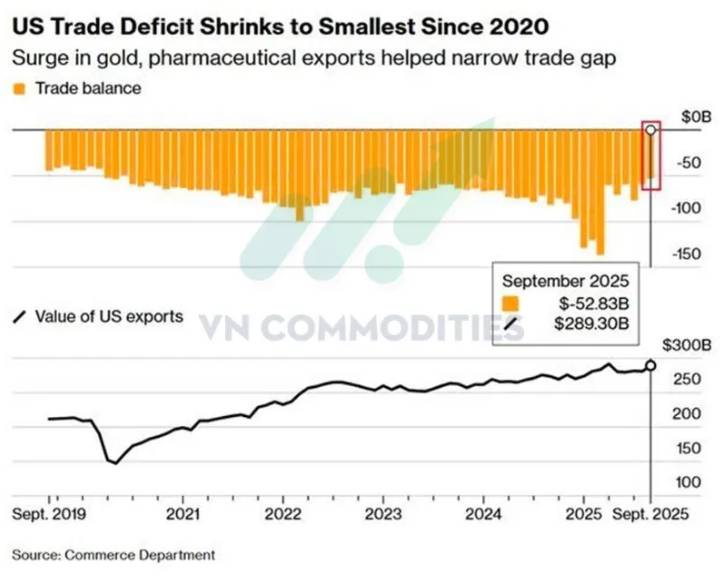

Thâm hụt thương mại của Mỹ đang thu hẹp rõ rệt, chủ yếu nhờ xuất khẩu tăng mạnh trong khi nhập khẩu chỉ nhích nhẹ. Việc xuất khẩu đạt mức rất cao cho thấy nhu cầu bên ngoài cải thiện và khả năng cạnh tranh của hàng hóa Mỹ đang tốt lên.

II. THỊ TRƯỜNG HÀNG HÓA

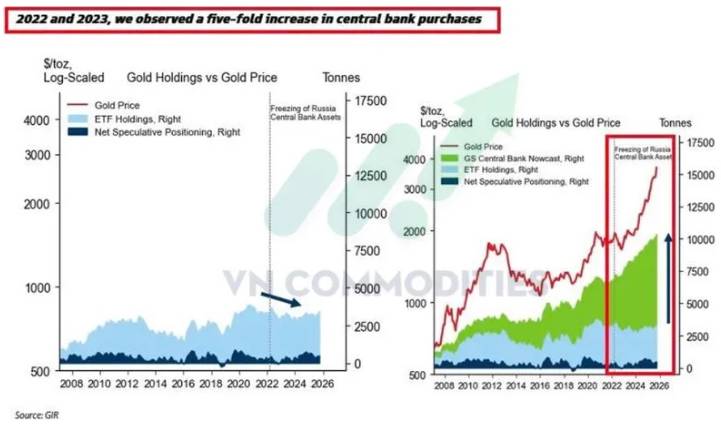

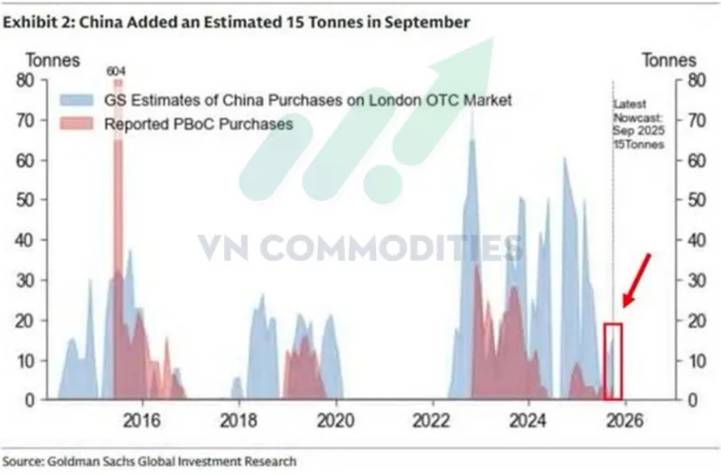

Lượng vàng mà các ngân hàng trung ương mua vào đang tăng mạnh và mang tính cấu trúc dài hạn, đặc biệt kể từ giai đoạn 2022-2023. Việc mua ròng bùng nổ cho thấy xu hướng đa dạng hóa dự trữ và giảm phụ thuộc vào đồng USD ngày càng rõ rệt. Trung Quốc tiếp tục đóng vai trò dẫn dắt, với tốc độ mua vàng tăng nhanh cả theo tháng lẫn theo năm.

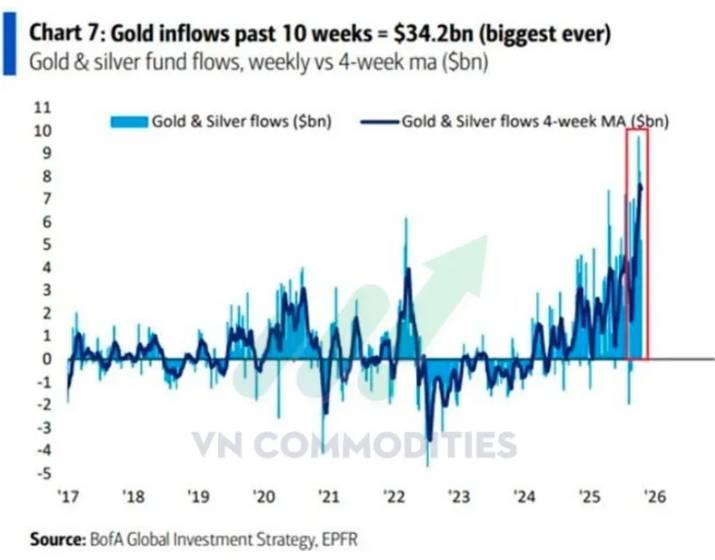

Dòng tiền đang đổ mạnh vào kim loại quý với tốc độ chưa từng có, cho thấy tâm lý phòng thủ và tìm nơi trú ẩn đang lan rộng trên thị trường. Chỉ trong 10 tuần, dòng vốn vào các quỹ vàng đạt mức kỷ lục, phản ánh niềm tin mạnh mẽ vào xu hướng tăng dài hạn. Khi kỳ vọng lạm phát còn cao và niềm tin vào tài sản truyền thống suy giảm, vàng và bạc tiếp tục được ưu tiên nắm giữ.

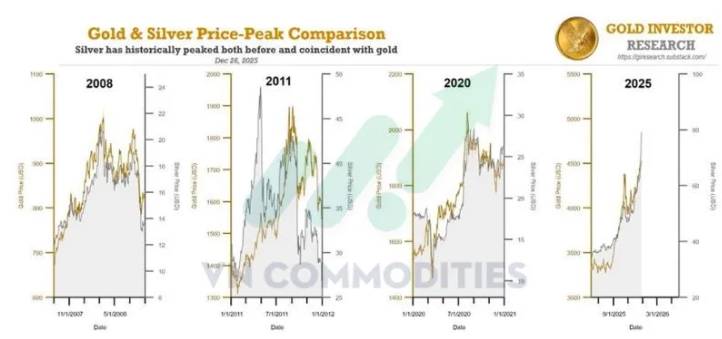

Tỷ lệ vàng/bạc đang rơi vào vùng quá bán hiếm gặp, khi RSI xuống dưới 30 – trạng thái trong lịch sử thường gắn liền với vùng đáy hoặc quá trình tạo đáy của tỷ lệ này. Điều đó hàm ý bạc đang tăng nhanh hơn vàng và dòng tiền có xu hướng ưu tiên bạc trong giai đoạn hiện tại. Tuy nhiên, xét theo chu kỳ lịch sử, bạc thường đạt đỉnh cùng lúc hoặc ngay trước khi vàng tạo đỉnh cuối cùng. Nếu vàng vẫn còn dư địa tăng, khả năng cao bạc sẽ bước vào giai đoạn điều chỉnh – tích lũy, trước khi hình thành một đỉnh tiếp theo đồng pha với vàng.

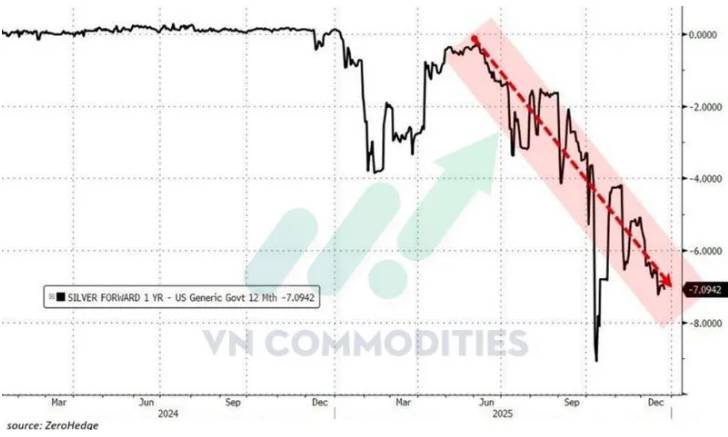

Thị trường bạc đang rơi vào trạng thái thiếu hụt vật chất nghiêm trọng, khi người mua chấp nhận trả cao hơn khoảng 7% để nhận bạc ngay thay vì chờ giao sau một năm. Điều này phản ánh đường giá nghịch đảo, trái ngược hoàn toàn với điều kiện bình thường vốn phải cộng thêm chi phí lưu kho, bảo hiểm và tài chính. Nhu cầu rút bạc vật chất khỏi các hợp đồng giấy đang tăng mạnh, buộc các ngân hàng và tổ chức lớn phải gom hàng sớm để tránh rủi ro không có bạc giao sau.

Tồn kho đồng trên các sở giao dịch tăng mạnh lên mức cao nhất hơn 7 năm, nhưng phần lớn lượng tăng này lại tập trung tại kho COMEX của Mỹ. Điều này cho thấy nguồn cung đồng đang bị hút về Mỹ do lo ngại thuế quan, khiến phần còn lại của thị trường toàn cầu trở nên khan hiếm hơn.

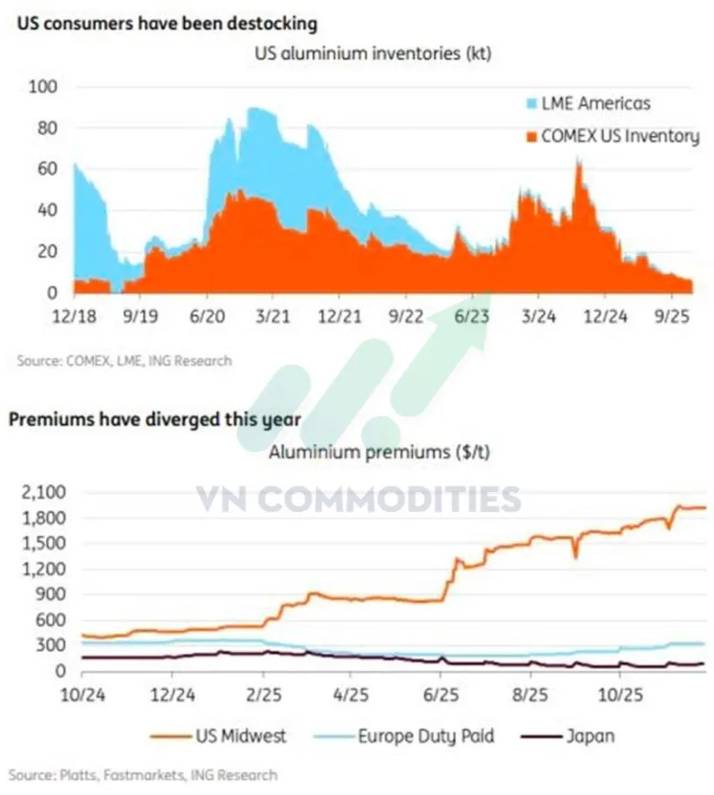

Lượng tồn kho nhôm tại Mỹ đang giảm nhanh cho thấy quá trình xả kho đã kéo dài, trong khi nhu cầu tiêu thụ thực tế không hề suy yếu. Các nhà máy luyện nhôm đang phải cạnh tranh trực tiếp với trung tâm dữ liệu về nguồn điện, làm hạn chế khả năng mở rộng sản xuất. Đồng thời, chính các trung tâm dữ liệu lại là nguồn cầu lớn cho nhôm trong giai đoạn xây dựng, tạo ra thế “kẹp cung - cầu”. Dẫn đến việc phí bảo hiểm nhôm tăng mạnh, phản ánh tình trạng khan hiếm vật chất ngày càng rõ rệt và áp lực tăng giá vẫn còn tiếp diễn.

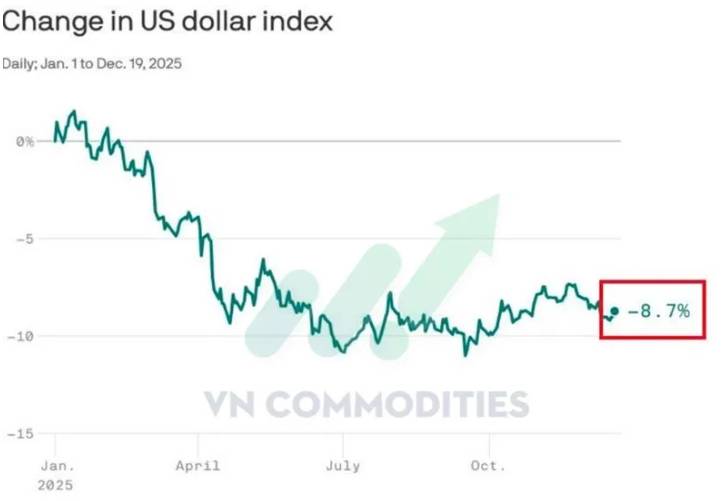

Đồng USD đang suy yếu mạnh khi giảm khoảng 9% từ đầu năm, mức giảm sâu nhất trong nhiều năm, phản ánh kỳ vọng nới lỏng chính sách tiền tệ ngày càng rõ rệt. Việc chu kỳ cắt giảm lãi suất bắt đầu khiến lợi thế nắm giữ USD suy giảm, dòng tiền có xu hướng dịch chuyển sang các tài sản thay thế. Đồng thời, kỳ vọng về lãnh đạo mới của ngân hàng trung ương theo hướng ôn hòa hơn càng củng cố áp lực giảm lên USD. Bối cảnh này tiếp tục tạo nền thuận lợi cho hàng hóa và tài sản định giá bằng USD đi lên.

Trung Quốc

Trung Quốc đang âm thầm tích lũy vàng với quy mô lớn hơn rất nhiều so với số liệu công bố chính thức. Lượng mua thực tế ước tính cao gấp nhiều lần báo cáo cho thấy chiến lược giảm phụ thuộc vào đồng đô la và tăng dự trữ tài sản an toàn.

Chia sẻ thông tin hữu ích