Tìm mã CK, công ty, tin tức

Theo dõi Pro

Tái định hình chu kỳ vĩ mô GDP tiềm năng Mỹ cải thiện, Trung Quốc giảm vai trò và hệ quả lên thị trường kim loại quý

I. KINH TẾ VĨ MÔ

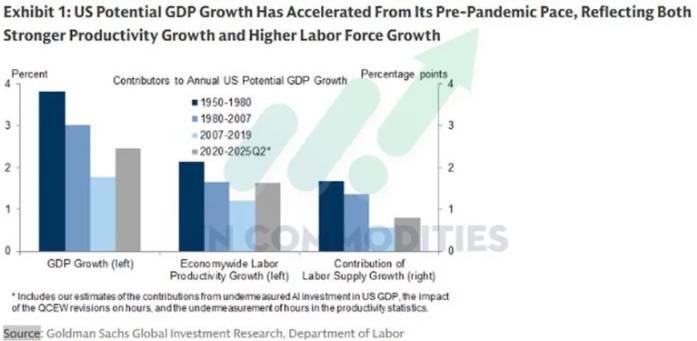

Biểu đồ cho thấy tốc độ tăng trưởng GDP tiềm năng của Mỹ đã được cải thiện rõ rệt so với giai đoạn trước đại dịch. Động lực chính đến từ năng suất lao động tăng nhanh hơn, trung bình khoảng 1,6%/năm kể từ 2019, vượt xa mức 1,2% trước đó, cùng với tăng trưởng lực lượng lao động cao hơn nhờ làn sóng nhập cư giai đoạn 2022–2024. Hai yếu tố này kết hợp đã kéo tăng trưởng GDP tiềm năng từ khoảng 1,8% lên gần 2,4%. Về bản chất, đây là một sự cải thiện mang tính cấu trúc, cho thấy nền kinh tế Mỹ đang vận hành với “tốc độ nền” cao hơn trước đại dịch.

Trung Quốc

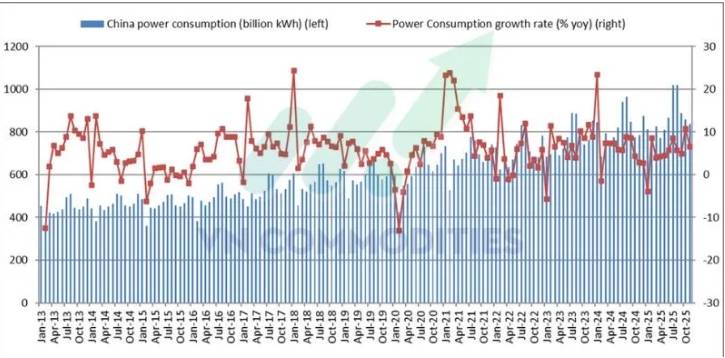

Tiêu thụ điện của Trung Quốc đã chậm lại, với tăng trưởng chỉ còn 6,2% so với cùng kỳ, giảm so với các nhịp tăng hai chữ số trước đó. Điều này cho thấy đà phục hồi của hoạt động kinh tế và công nghiệp đang mất dần xung lực, đặc biệt ở các ngành sử dụng nhiều năng lượng. Dù mức tiêu thụ tuyệt đối vẫn ở vùng cao, xu hướng tăng trưởng hạ nhiệt phản ánh cầu nội địa chưa thực sự bền vững. Trong bối cảnh này, điện năng tiếp tục là chỉ báo sớm cho thấy kinh tế Trung Quốc đang bước vào pha tăng trưởng chậm và không đồng đều.

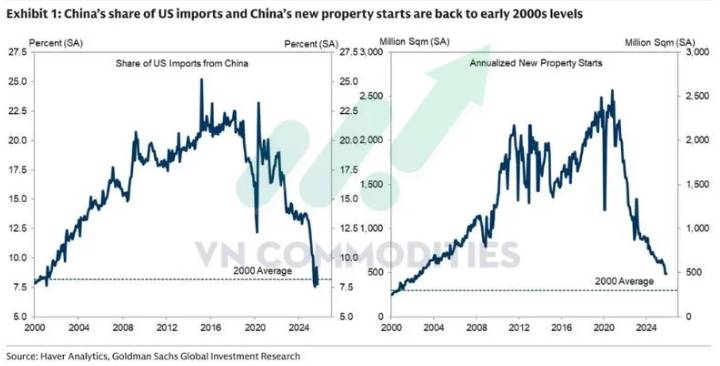

Biểu đồ cho thấy tỷ trọng hàng hóa Trung Quốc trong tổng nhập khẩu của Mỹ đã giảm mạnh và hiện quay về mức tương đương đầu những năm 2000, phản ánh sự dịch chuyển chuỗi cung ứng kéo dài nhiều năm. Song song với đó, hoạt động khởi công bất động sản mới tại Trung Quốc cũng lao dốc và trở lại quy mô của hơn hai thập kỷ trước, cho thấy động lực từ lĩnh vực nhà ở đã suy yếu rõ rệt. Hai xu hướng này cùng lúc phản ánh vai trò của Trung Quốc trong cả thương mại toàn cầu lẫn tăng trưởng nội địa đang thu hẹp so với giai đoạn đỉnh cao trước đây.

II. THỊ TRƯỜNG HÀNG HÓA

Biểu đồ cho thấy tỷ lệ quyền chọn bán/mua của quỹ vàng đã hình thành một vùng đáy rất rõ ràng, phản ánh tâm lý phòng thủ của thị trường đã đạt mức bão hòa và không còn gia tăng thêm. Trong khi đó, giá vàng vẫn tiếp tục đi lên, cho thấy lực cầu thực tế đủ mạnh để hấp thụ lượng phòng ngừa rủi ro và sự bi quan còn sót lại. Sự lệch pha này hàm ý rủi ro giảm giá đã được phản ánh trước, và mỗi lần tỷ lệ quyền chọn bán/mua chạm vùng đáy đều gắn với giai đoạn giá tích lũy rồi tiếp tục xu hướng tăng. Về mặt hành vi, đây là dấu hiệu cho thấy dòng tiền lớn đang âm thầm mua vào trong lúc tâm lý chung vẫn còn thận trọng, một đặc điểm điển hình của xu hướng tăng bền vững.

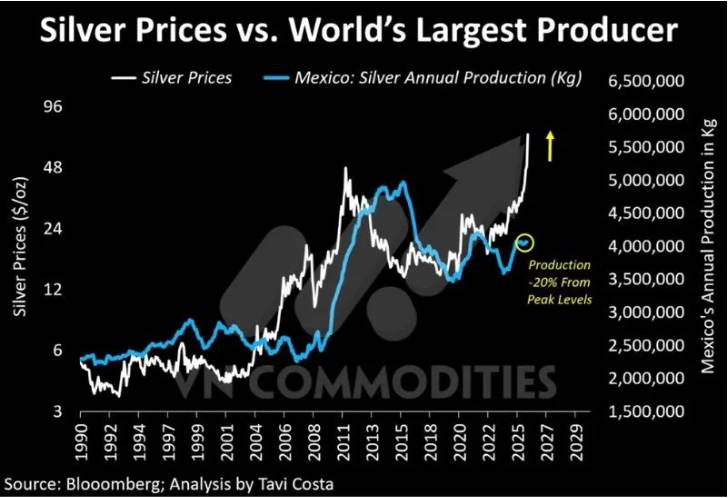

Biểu đồ cho thấy một sự phân kỳ rõ rệt giữa giá bạc và sản lượng bạc của Mexico - quốc gia sản xuất bạc lớn nhất thế giới. Trong khi giá bạc đang bứt phá mạnh lên các vùng cao mới, sản lượng của Mexico lại giảm khoảng 20% so với đỉnh. Điều này hàm ý đà tăng giá hiện tại không đến từ mở rộng sản xuất, mà chủ yếu phản ánh căng thẳng cung-cầu mang tính cấu trúc. Khi nhà sản xuất lớn nhất không thể tăng sản lượng để đáp ứng nhu cầu, áp lực tăng giá của bạc trong trung-dài hạn càng trở nên bền vững.

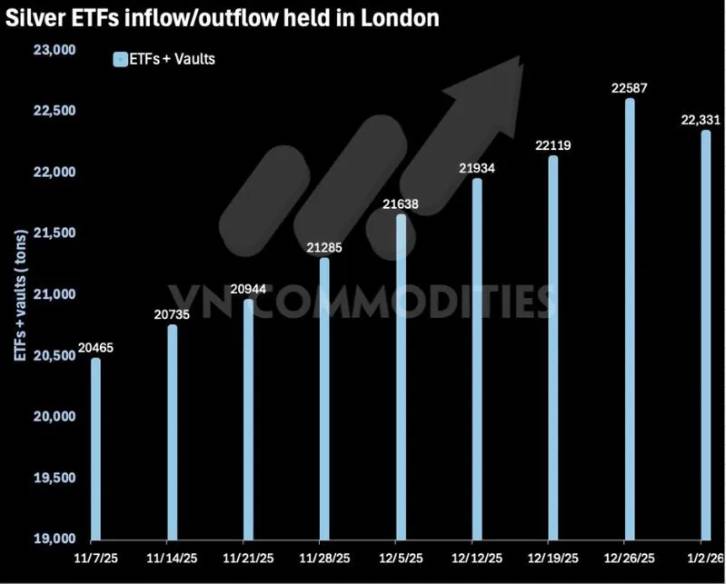

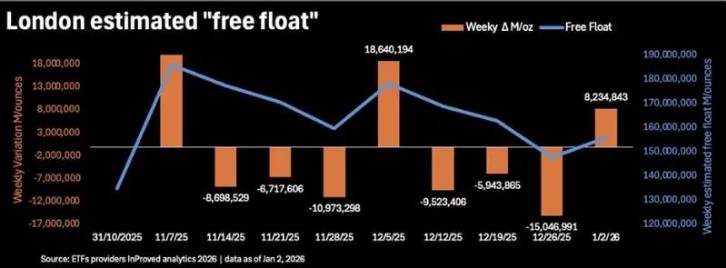

Lượng bạc nắm giữ trong các quỹ tại Luân Đôn giảm nhẹ so với tuần trước, cho thấy dòng vốn ngắn hạn có dấu hiệu chững lại sau giai đoạn tích lũy mạnh. Tuy nhiên, lượng bạc tự do lưu thông tại thị trường Luân Đôn lại tăng rõ rệt, phản ánh nguồn cung sẵn sàng giao dịch đang được giải phóng trở lại. Diễn biến này cho thấy áp lực căng thẳng vật chất đã tạm thời hạ nhiệt, dù vẫn ở mức tương đối cao so với lịch sử.

Chia sẻ thông tin hữu ích