Tìm mã CK, công ty, tin tức

Theo dõi Pro

QTP - CHU KỲ ĐIỆN TRỞ LẠI

Câu chuyện đầu tư

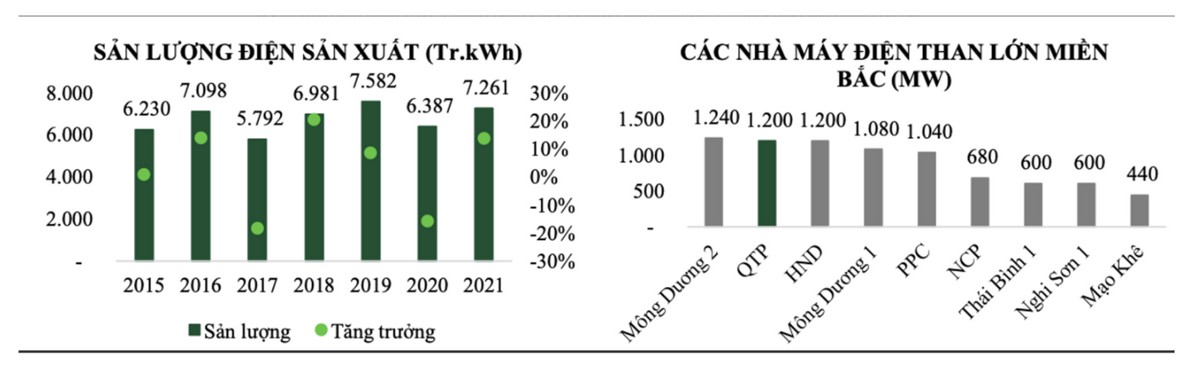

1. Công suất nhà máy

Công ty cổ phần nhiệt điện Quảng Ninh hiện tại có 4 tổ máy, công suất phát điện 1200MW (4x300) → 7.2 tỷ kWh. Đây là một trong những nhà máy nhiệt điện than lớn nhất Miền Bắc nằm ở Hạ Long, phát triển theo 2 giai đoạn: Quảng Ninh 1 (2x300MW) vận hành 2012, Quảng Ninh 2 (2x300MW) vận hành 2013. Sử dụng công nghệ đốt than phun và lò hơi cận tới hạn với thông số hơi quá nhiệt 170 bar và 541 độ C. QTP luân phiên đại tu 4 tổ máy, mỗi năm trùng tu một tổ máy. Sản lượng điện sản của QTP từ 2015 - 2021 khá đều đặn, trừ những năm thiếu than làm cho sản lượng sụt giảm.

→ Thời gian vận hành còn dài vì tuổi thọ NMNĐ trung bình từ 30-50 năm. Rủi ro về sự cố vận hành là ít khi nhà máy mới đi vào hoạt động được 10 năm.

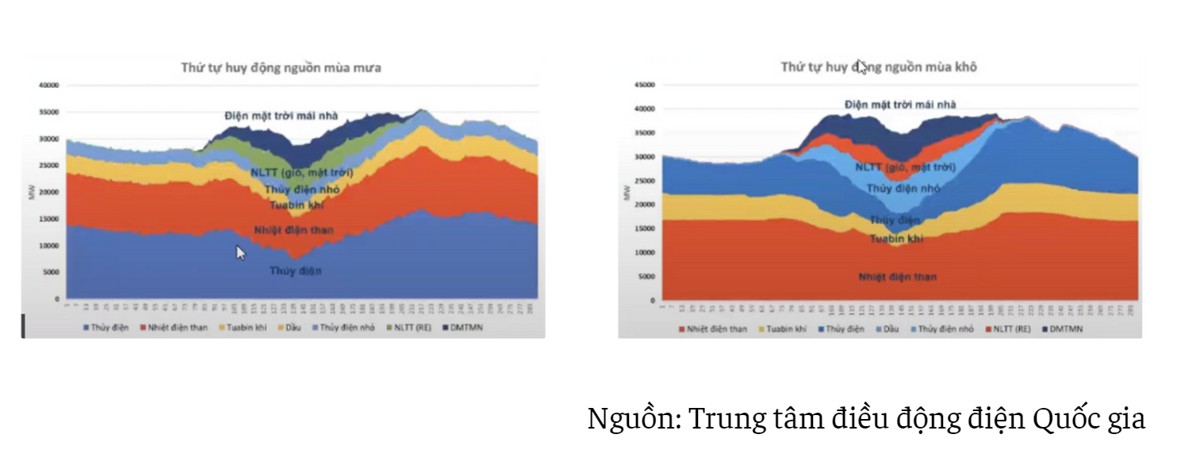

2. Thời tiết vào pha khô hạn thuận lợi cho đầu ra của nhiệt điện

Ngành điện khá phụ thuộc vào thời tiết. Trong các giai đoạn mùa mưa thì các doanh nghiệp thủy điện sẽ được hưởng lợi khi nước nhiều, xả nhiều tuabin quay nhiều. Chi phí xây dựng ban đầu của thủy điện cũng rẻ hơn nhiều so với nhiệt. Nên khi cung ứng cho rung tâm điều động điện quốc gia thủy điện sẽ được ưu tiên chọn do giá thành thấp.

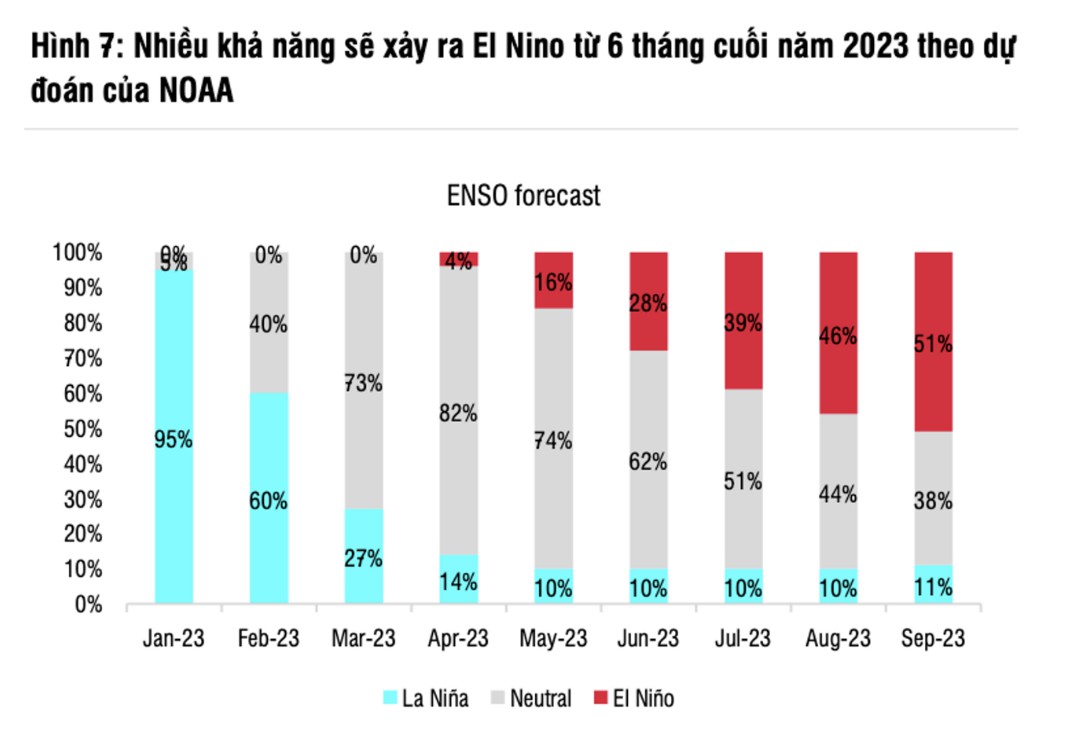

Theo dự đoán của NOAA thì chu kỳ nóng sẽ bắt đầu trở lại từ Quý 2 năm nay. Đây là thời điểm mà ta có thể kỳ vọng vào doanh nghiệp nhiệt điện khi thủy điện không đáp ứng được nhiều nhu cầu sử dụng.

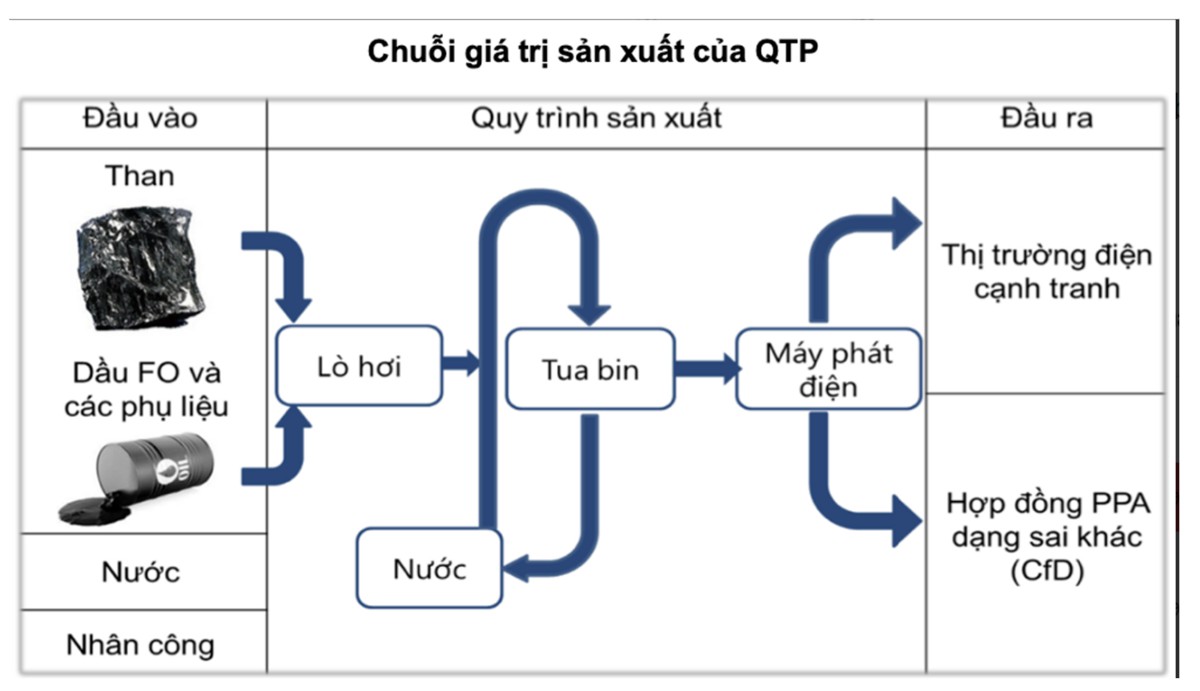

3. Chuỗi giá trị

a. Đầu vào

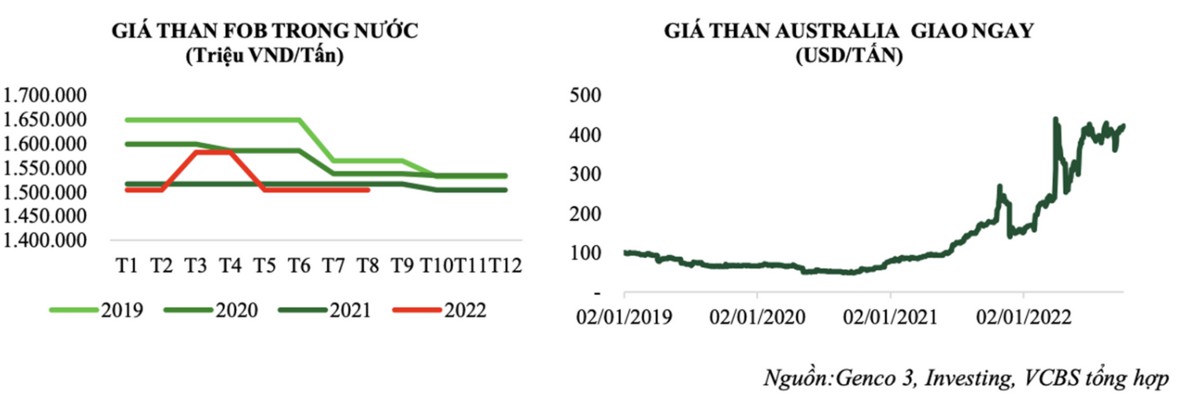

Nguyên liệu chính là than Antraxit vs khối lượng tiêu thụ 3.4 triệu tấn/năm (Cho cả NM công suất 1200MW) → Cần 472g than để tạo ra 1kWh → Với giá than 1.7 triệu/tấn tức 1.7k/kg → tốn 802đ tiền than để sx 1 số điện → 1 năm tốn ~ 5-6k tỷ tiền than

Giá than đầu vào từ 1.6-1.8 triệu/tấn, thấp hơn sv các đối thủ khác

Loại than là than cám 5a, 5b và 6a, ngoài ra có nhiên liệu đốt kèm là dầu FO. Than sử dụng gồm than khai thác nội địa và than trộn, rủi ro có thể gặp khi việc thiếu than xảy ra ảnh hưởng lượng điện sx và giá NVL đầu vào.

Toàn bộ Than lấy từ mỏ Hòn Gai, Cẩm Phả mua từ TKV và tổng cty Đông Bắc → đảm bảo NVL đầu vào, không chịu ảnh hưởng giá than toàn cầu. Giá than ổn định lại từ T5 2022 sau giai đoạn thiếu than đầu năm.

Lợi thế vị trí (khu có trữ lượng than cao nhất nước) nên nhà máy sẽ tiết giảm được CP vận chuyển.

Năm 2023, chúng tôi dự báo sẽ xảy ra tình trạng thiếu than nguyên liệu tại các công ty phát điện và ước tính giá than nội địa sẽ tăng. Với nhu cầu than tăng do nhà máy nhiệt điện Thái Bình 2 được đưa vào vận hành từ tháng 01/2023, nguồn cung than trong nước hiện không đủ cung cấp cho các công ty phát điện. Chúng tôi dự báo giá than nội địa sẽ tăng khoảng 10% YoY trong năm 2023 do

(1) giá than nội địa đã dao động quanh mức giá hiện tại trong hơn 3 năm qua khi giá than quốc tế tăng mạnh:

(2) giá than nội địa trung bình, theo ước tính của chúng tôi, hiện tại đang thấp hơn 29% so với giá than trộn trung bình trong năm 2022 – và điều đó không thuận lợi cho Vinacomin, nhất là khi tồn kho của Vinacomin đang ở mức thấp.

b. Sản xuất

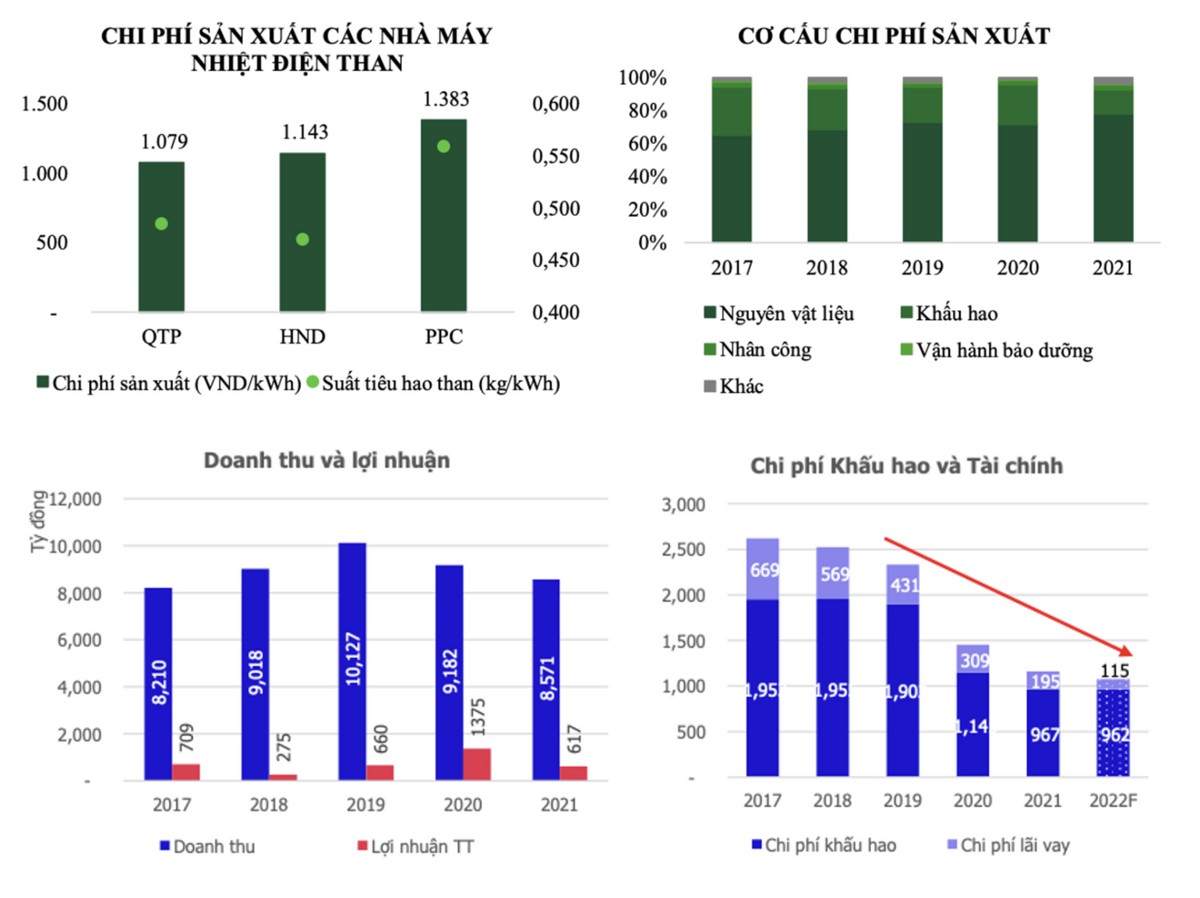

QTP là nhà máy có CPSX/1kWh thấp nhất trong số các nhà máy nhiệt điện.

Nhà máy của QTP dùng công nghệ phun than PC → CP đầu tư thấp hơn các lò hơi khác tuy nhiên đòi hỏi than được nghiền mịn.

→ QTP tốn nhiều than hơn để chuyển đổi ra thành điện khi hiệu suất chuyển đổi năng lượng chỉ 33%, thấp nhất trong các NMNĐ, nhưng do dùng than cám 5 và 6 có chi phí rẻ → CP mua than bq thấp hơn 15-20%.

Than được đưa vào lò hơi để đốt nóng, quá trình này sẽ sinh nhiệt để đun nóng các ống dẫn nước đặt trong lò hơi, nước đun nóng trở thành hơi nước có nhiệt độ và áp suất cao đc thổi vào các tuabin → tuabin quay → rotor máy phát điện quay → điện

QTP có CP sx điện bq thấp sv các DN cùng ngành ở mức 1079đ/kWh và suất tiêu hao than cải thiện trong nhiều năm gần đây xuống 0.485kg/kWh. NVL (chủ yếu là than, dầu, các phụ phẩm đốt kèm khác) chiếm 77% CPSX, CP khấu hao chiếm 15% → khi khấu hao hết TSCĐ → giá bán trên hđ PPA sẽ đc điều chỉnh lại thấp hơn → gia tăng khả năng cạnh tranh.

Nguyên giá TSCD còn 4.2k tỷ → Khấu hao 1k tỷ/năm thì QTP hết khấu hao vào 2026

Khấu hao 1k tỷ/năm → CPKH/1 kWh = 139đ/kWh

c. Đầu ra

80% điện đầu ra được bán dưới dạng hợp đồng PPA cho EVN. EVN đã điều chỉnh giảm -70 đồng/kWh (-16%) giá cố định trong hợp đồng mua bán điện với QTP kể từ 202.

Giá bán điện trên thị trường cạnh tranh của QTP luôn cao hơn mức chi phí biến đổi nhưng thường thấp hơn giá hợp đồng PPA.

4. Cơ cấu tài sản và dòng tiền

Tài sản:

Chủ yếu là tài sản cố định và giảm liên tục do tốc độ kháu hao của công ty rất nhanh. Phần phải thu lớn do doanh nghiệp bị chiếm dụng dòng tiện tại EVN.

Nguồn vốn:

Vay và nợ thuê tài chính ngắn, dài hạn giảm liên tục, Tốc độ trả nợ nhanh giảm chi phí tài chính. Nợ của QTP còn lại khoảng 1000 tỷ và công ty có khả năng chi trả trong năm 2023 - 2024.

Cổ tức:

Nhà đầu tư có thể theo dõi bản video của chúng tôi về QTP bằng link sau:

Chia sẻ thông tin hữu ích