Tìm mã CK, công ty, tin tức

Theo dõi Pro

PDR VÀ CÂU CHUYỆN DÀI HẠN DỄ BỊ HỤT HƠI

1. Lợi nhuận năm nay nhảy vọt nhưng chất lượng đến từ đâu ?

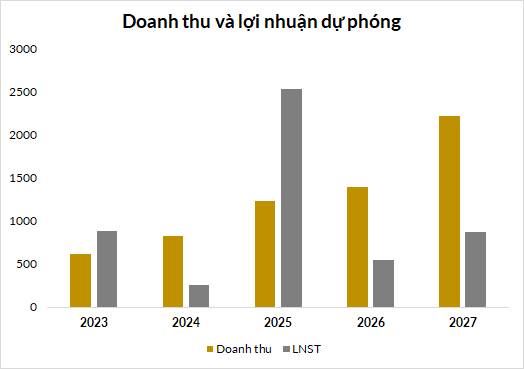

Nhìn lại chuỗi hành trình và ngày tháng của PDR năm 2025, kết quả kinh doanh khởi sắc từ quý 2 năm nay khi doanh nghiệp lên kế hoạch thoái vốn dự án - đầu tiên là Số 1 Ngô Mây, tiếp theo là dự án Kỳ Đồng và kế hoạch tiếp nối diễn ra, đỉnh điểm là thoái vốn dự án quy mô lớn là Bình Dương Tower - thương vụ đang dần hoàn thành. Điểm gây ấn tượng nhiều nhất chắc là kết quả dự phóng của các công ty chứng khoán - đó là một năm bùng nổ của 2025, với lợi nhuận sau thuế gần 2,000 tỷ đồng và doanh thu 1,200 tỷ đồng.

(Dự báo tổng hợp từ HSC)

Phần lớn lợi nhuận năm nay của PDR đều đến từ các khoản đột biến không thường xuyên - doanh thu hoạt động tài chính. Nếu loại bỏ yếu tố bất thường, lợi nhuận thuần điều chỉnh năm 2025 chỉ khoảng 194 tỷ đồng, dù đây vẫn là một bước tiến đáng kể so với khoản lỗ từ hoạt động cốt lõi khoảng 160 tỷ đồng năm 2024.

Nói cách khác, 2025 đúng là năm “bước ngoặt” về mặt số liệu, nhưng động lực đến từ tài chính – cụ thể là thoái vốn dự án – chứ không phải hoàn toàn từ bán hàng trên thị trường sơ cấp. Đối với nhà đầu tư dài hạn, đây là điểm bắt buộc phải đặt dấu hỏi về tính bền vững của tăng trưởng.

2. Giai đoạn 2026–2027: Kỳ vọng CAGR 64% nhưng nền vẫn là “event-driven”

Bước sang 2026–2027, HSC giữ nguyên kịch bản tăng trưởng tích cực về lợi nhuận:

- Lợi nhuận thuần 2026 dự báo 425 tỷ đồng (tăng 118,4%).

- 2027 tăng tiếp lên 686 tỷ đồng (tăng khoảng 61–62%), doanh thu đạt 2.220 tỷ đồng (tăng 58,8% so với 2026).

Tốc độ tăng trưởng lợi nhuận thuần 3 năm (2025–2027) được ước tính đạt CAGR khoảng 64% – con số rất hấp dẫn nhìn trên bề mặt.

Song, cần lưu ý rằng quỹ đạo này được xây dựng trên hai động lực chính:

1. Tiếp tục bán hàng tại Quy Nhơn Iconic – khu đất nền 43,2 ha tại Quy Nhơn, nơi PDR đã bán khoảng 125 lô trong 9 tháng đầu năm 2025, nhưng thị trường đất nền ở các tỉnh vẫn yếu khiến doanh số năm 2025 thấp hơn kỳ vọng ban đầu.

2. Hoàn tất bán 20% còn lại của Bình Dương Tower trong 2026, tiếp nối lộ trình thoái vốn đã được thiết kế.

Nghĩa là, ngay cả giai đoạn 2026–2027, một phần quan trọng của dòng tiền và lợi nhuận vẫn gắn với tiến độ phân phối/bán dự án đã tồn tại , thay vì một "pipeline" đa dạng và dài hạn.

3. Danh mục dự án tập trung nghỉ dưỡng – condotel, rủi ro thị trường chưa nhỏ

Một trong những điểm mà chúng ta nên thận trọng là chất lượng danh mục dự án. Ngoài Quy Nhơn Iconic (đất nền) và Bình Dương Tower (cao tầng), phần lớn các dự án còn lại của PDR là bất động sản nghỉ dưỡng, condotel hoặc phức hợp du lịch: Han Riverside và Trần Phú tại Đà Nẵng, Serenity Phước Hải, Paulo Condo, Tropicana tại Vũng Tàu, Hàm Ninh tại Phú Quốc…

Đáng chú ý:

- Nhiều dự án đang trong quá trình hoàn thiện pháp lý hoặc mới ở bước điều chỉnh/quy hoạch chi tiết 1/500.

- Phân khúc condotel và nghỉ dưỡng vẫn chịu áp lực niềm tin sau các vấn đề pháp lý những năm trước, trong khi nhu cầu đầu tư hiện tại vẫn tập trung mạnh vào nhà ở tại các đô thị cấp 1.

4. Định giá RNAV gần như đã "lấp đầy"

Ở góc độ định giá tương đối, có ba điểm đáng lưu ý:

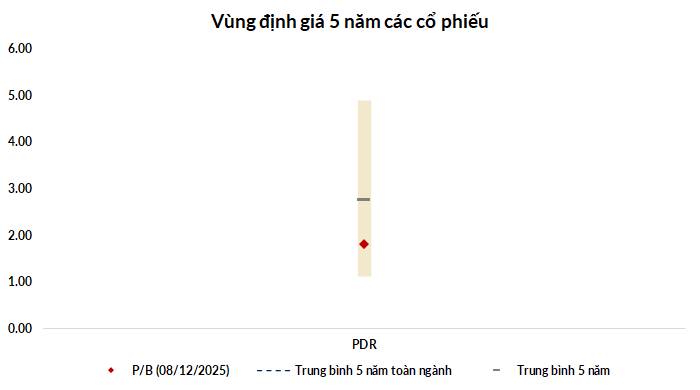

1. RNAV: tổng giá trị tài sản sau khi trừ nợ thuần được ước tính khoảng 23.969 tỷ đồng, tương đương 24.463 đồng/cp. Với giả định thị trường chiết khấu 10% so với RNAV, giá mục tiêu được xác lập ở mức 22.000 đồng/cp.

2. Chiết khấu so với RNAV: Sau nhịp giảm khoảng 6% trong một tháng gần đây, PDR đang giao dịch gần như ngang RNAV (chiết khấu chỉ khoảng 0,9%), trong khi mức chiết khấu bình quân từ đầu 2024 đến nay là hơn 29%. Điều này cho thấy biên an toàn về định giá đã mỏng đi rất nhiều.

3. P/E trượt dự phóng 1 năm: PDR đang giao dịch với P/E forward khoảng 34–35 lần, quanh vùng mức trung bình 3 năm gần nhất (khoảng 30 lần - cũng từng diễn ra thoái vốn), tức không còn ở vùng chiết khấu sâu nếu so với chính lịch sử của doanh nghiệp.

Nói cách khác, thị trường đã “trả trước” khá nhiều cho câu chuyện phục hồi lợi nhuận nhờ thoái vốn và cải thiện dòng tiền.

Chia sẻ thông tin hữu ích