Tìm mã CK, công ty, tin tức

Theo dõi Pro

PC1 – Cơn sóng lớn từ quy hoạch điện VIII, cổ phiếu đáng để nắm giữ?

💡 Một doanh nghiệp có thể dẫn đầu ngành trong suốt nhiều năm không? Câu trả lời là có, nếu họ luôn biết nắm bắt chu kỳ và đón đầu xu hướng. PC1 không chỉ là một tay chơi kỳ cựu trong lĩnh vực xây lắp điện mà còn đang tận dụng cú hích kép từ chính sách năng lượng và đầu tư công để bước vào giai đoạn tăng trưởng bứt phá.

Nền móng vững chắc – Một hệ sinh thái bền vững

📌 PC1 không chỉ là một công ty, mà là một hệ sinh thái điện – năng lượng – bất động sản công nghiệp. Với 30 công ty con, 4 công ty liên kết, PC1 sở hữu lợi thế triển khai nhiều dự án cùng lúc. Đây là điểm khác biệt so với phần lớn doanh nghiệp cùng ngành.

📌 Năm 2024, doanh thu thuần đạt 10.078 tỷ đồng, lợi nhuận ròng 460 tỷ đồng, tăng 31% và gấp 12 lần YoY. Tăng trưởng mạnh mẽ nhờ:

✔ Biên lợi nhuận gộp cải thiện mạnh từ 18,8% lên 20,6%

✔ Xây lắp & cung cấp thiết bị điện tăng 41% YoY, công nghiệp tăng 24,9%, điện tăng 16,8%, quặng tăng 1,7 lần

✔ Doanh thu tài chính cải thiện, hưởng lợi từ chênh lệch tỷ giá tăng 1,5 lần

💡 Điều này có nghĩa gì? PC1 không chỉ tăng trưởng, mà còn tối ưu hóa biên lợi nhuận – dấu hiệu quan trọng của một doanh nghiệp đang vận hành hiệu quả.

Quy hoạch điện VIII – Đòn bẩy tăng trưởng dài hạn

Nếu bạn đang tìm một cổ phiếu hưởng lợi từ quy hoạch điện VIII, PC1 là một trong những cái tên sáng nhất.

📌 Chủ trương tiếp tục đẩy mạnh năng lượng tái tạo đến 2030:

⚡ Điện gió trên bờ: 27.791 - 34.667 MW

⚡ Điện gió ngoài khơi: 6.000 MW

⚡ Điện mặt trời: 46.459 - 73.416 MW

⚡ Thủy điện: 34.600 MW

📌 PC1 đang dẫn đầu với hàng loạt dự án lớn:

✔ Thủy điện Bảo Lạc A (30 MW) – Hoàn thành Q2/2026

✔ Thủy điện Thượng Hà (13 MW) – Hoàn thành Q3/2026

✔ Dự án điện gió tại Quảng Trị – Đang nghiên cứu phát triển

Bất kỳ nhà đầu tư nào theo dõi ngành năng lượng đều biết rằng đây chính là mỏ vàng trong dài hạn.

Mảng xây lắp điện – Động lực tăng trưởng bền vững

Tổng thầu EPC và cáp ngầm tiếp tục là mũi nhọn của PC1. Các dự án tiêu biểu sẽ thực hiện trong 2025:

📌 Tổng thầu EPC điện gió Philippines (58,5 MW) – Giá trị 1.200 tỷ đồng

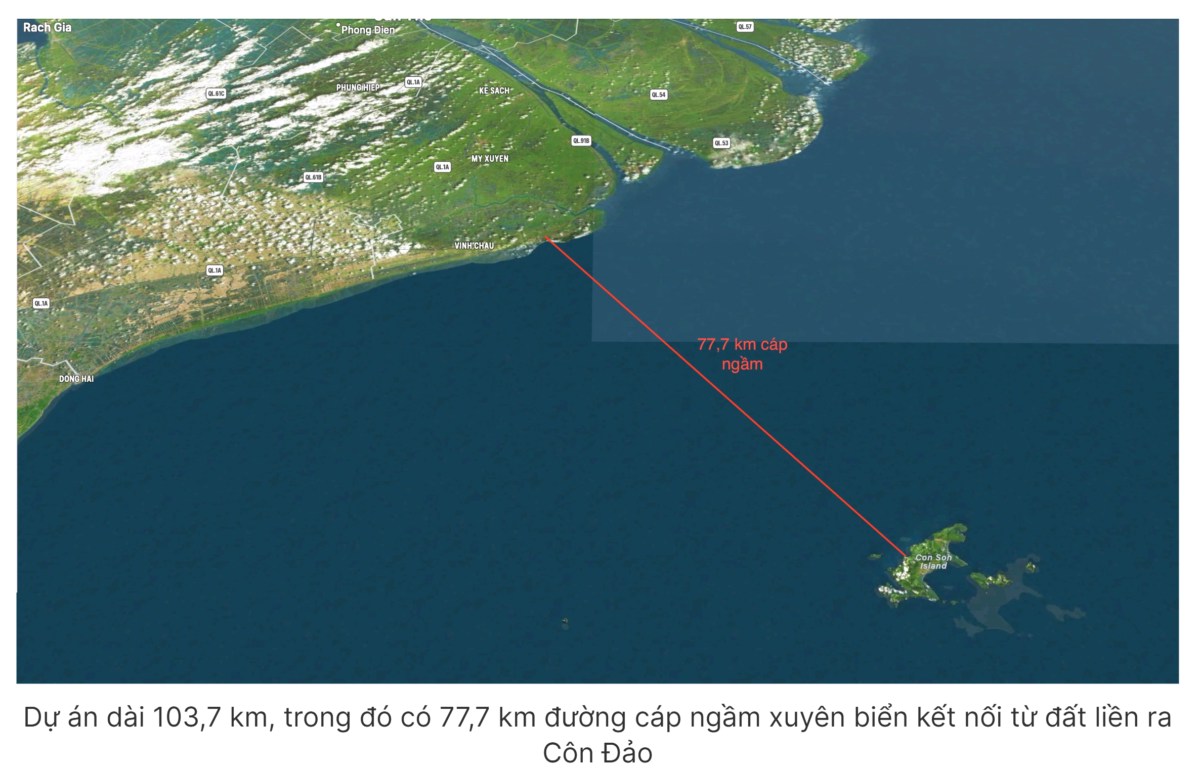

📌 EPC cáp ngầm Côn Đảo – Giá trị 1.800 tỷ đồng

📌 Backlog cuối 2024 đạt 6.982 tỷ đồng, bảo đảm khối lượng công việc dài hạn

💡 Điều này có nghĩa gì? PC1 không chỉ tăng trưởng, mà còn có "lót đường" vững chắc cho các năm tới.

Bất động sản khu công nghiệp – Một mảnh ghép đầy tiềm năng

📌 PC1 không chỉ làm điện – họ còn là một tay chơi mới trong bất động sản công nghiệp.

✔ KCN Nomura giai đoạn 2 (200ha) – Khởi công 2025

✔ KCN Vũng Tàu – Đang trình phê duyệt, dự kiến Q4/2025

✔ Dự án Tháp Vàng – Gia Lâm – Bán hàng & bàn giao 2025, dự thu gần 2.000 tỷ đồng giai đoạn 2025/2026

💡 Điều này có nghĩa PC1 đang mở rộng hệ sinh thái, không chỉ dừng lại ở năng lượng.

Dự báo 2025 – Bước nhảy vọt mạnh mẽ

MASVN dự phóng doanh thu và lãi ròng năm 2025 đạt 11.993 tỷ và 783 tỷ đồng, tăng 19% và 70% YoY. Điểm sáng bao gồm:

✔ Biên lợi nhuận gộp tăng lên 21,1%

✔ Doanh thu xây lắp đạt 4.572 tỷ đồng (+24% YoY)

✔ Doanh thu BĐS đạt 1.670 tỷ đồng (+179% YoY)

✔ Dự kiến thu 1.000 tỷ từ Tháp Vàng – Gia Lâm

✔ Doanh thu Niken: 1.498 tỷ đồng (-12% YoY), ảnh hưởng bởi giá Niken thấp

EPS forward 2025 ước đạt 2.187 đ/cp, tương ứng P/E forward 10.5 lần.

=> Điều này có nghĩa: Dù giá Niken còn yếu, nhưng tăng trưởng từ năng lượng và BĐS sẽ bù đắp, giúp PC1 tiếp tục đi lên.

Đây có phải là một cổ phiếu đáng để nắm giữ?

✅ Lợi thế hàng đầu trong ngành xây lắp điện, hưởng lợi từ quy hoạch điện VIII

✅ Triển vọng tiêu thụ điện tăng 8%-9%/năm

✅ BĐS khu công nghiệp và dân dụng trở thành động lực mới

✅ Nhà nước ưu tiên đẩy nhanh đầu tư công – vốn giải ngân mạnh từ đầu 2025

PC1 không phải cổ phiếu lướt sóng – đây là một case tăng trưởng dài hạn dành cho những nhà đầu tư hiểu chu kỳ. Nếu bạn đang tìm kiếm một doanh nghiệp có nền tảng vững chắc, bệ phóng mạnh mẽ, và câu chuyện tăng trưởng rõ ràng, PC1 là một cái tên không thể bỏ qua.

*********************************

Quý nhà đầu tư có nhu cầu hỗ trợ tư vấn đầu tư, vui lòng liên hệ:

Chuyên viên tư vấn: Lâm Tuấn Kiệt ID 2792 - Hội Sở SSI Nguyễn Huệ, Q1 Tp HCM

Điện thoại/Zalo: 0907.063.499

Chia sẻ thông tin hữu ích