Tìm mã CK, công ty, tin tức

Theo dõi Pro

Fed cắt lãi không cứu được tâm lý: Biến động hàng hóa gia tăng, khô đậu tiệm cận vùng mua – Robusta đứng trước rủi ro giảm mạnh

Nhận định thị trường hàng hóa tuần 15–19/12/2025: Fed “diều hâu” sau cắt lãi suất, biến động gia tăng; khô đậu tiệm cận vùng mua; cà phê Robusta đối mặt rủi ro điều chỉnh mạnh.

I. Thị trường hàng hóa

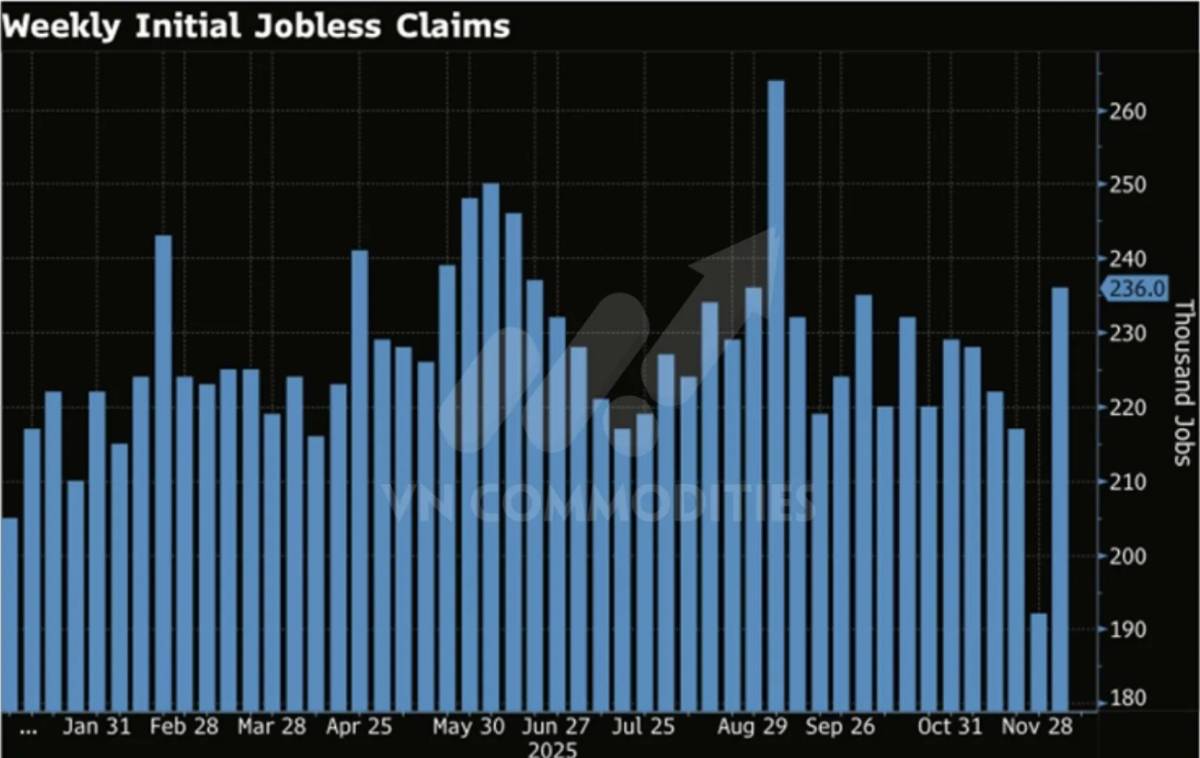

Sau quyết định cắt giảm lãi suất tại cuộc họp FOMC tháng 12, thị trường đang bước vào trạng thái “bay không có lưới an toàn”, khi xác suất Fed tiếp tục cắt lãi tại cuộc họp ngày 28/1 chỉ khoảng 24%. Đáng tiếc cho cổ phiếu và hàng hóa, đợt cắt giảm lãi suất mới nhất của Fed bị xem là “diều hâu”, khi đi kèm tín hiệu giữ lãi suất ổn định sau đó, qua đó đẩy lợi suất trái phiếu Mỹ lên mức cao nhất kể từ đầu tháng 9. Dù dữ liệu kinh tế Mỹ vẫn trái chiều, các dấu hiệu cho thấy thị trường lao động đang dần hạ nhiệt, với số đơn xin trợ cấp thất nghiệp lần đầu lên mức cao nhất kể từ đầu tháng 9. Tuy vậy, hoạt động tiêu dùng mùa mua sắm cuối năm khởi đầu tích cực và nhìn chung vẫn giữ được đà ổn định.

Dù thị trường cổ phiếu đã phục hồi sau nhịp điều chỉnh tháng 10–11, tâm lý nhà đầu tư nhìn chung vẫn thiếu ổn định do những bất định kéo dài liên quan đến việc chậm trễ công bố các số liệu kinh tế quan trọng của Mỹ. Ở chiều tích cực, giá năng lượng giảm mạnh trước mùa đông, nhiều mặt hàng tiêu dùng hạ nhiệt, trong khi hàng hóa vật chất vẫn ở mức thấp; cùng với đồng USD suy yếu, điều này mở ra dư địa cải thiện đáng kể cho xuất khẩu của Mỹ. Ngược lại, mùa đông 2025/26 được dự báo sẽ đặc biệt lạnh và ẩm ướt, điều này có thể cho thấy giá năng lượng tại Mỹ đang bị định giá thấp.

Trong phần còn lại của năm, môi trường thị trường được kỳ vọng sẽ tiếp tục thuận lợi, nhờ tâm lý lạc quan mùa lễ hội, diễn biến tích cực của chứng khoán, đồng USD suy yếu và các tín hiệu hỗ trợ từ lĩnh vực AI - công nghệ. Cuộc tranh luận ngân sách tại Mỹ nhiều khả năng sẽ nóng trở lại, xoay quanh trợ cấp y tế và nguy cơ chính phủ đóng cửa. Tuy nhiên, các động thái từ phía Cộng hòa nhằm cải thiện hiệu quả và chi phí của hệ thống y tế đang mở ra dư địa cho một giải pháp khả thi hơn.

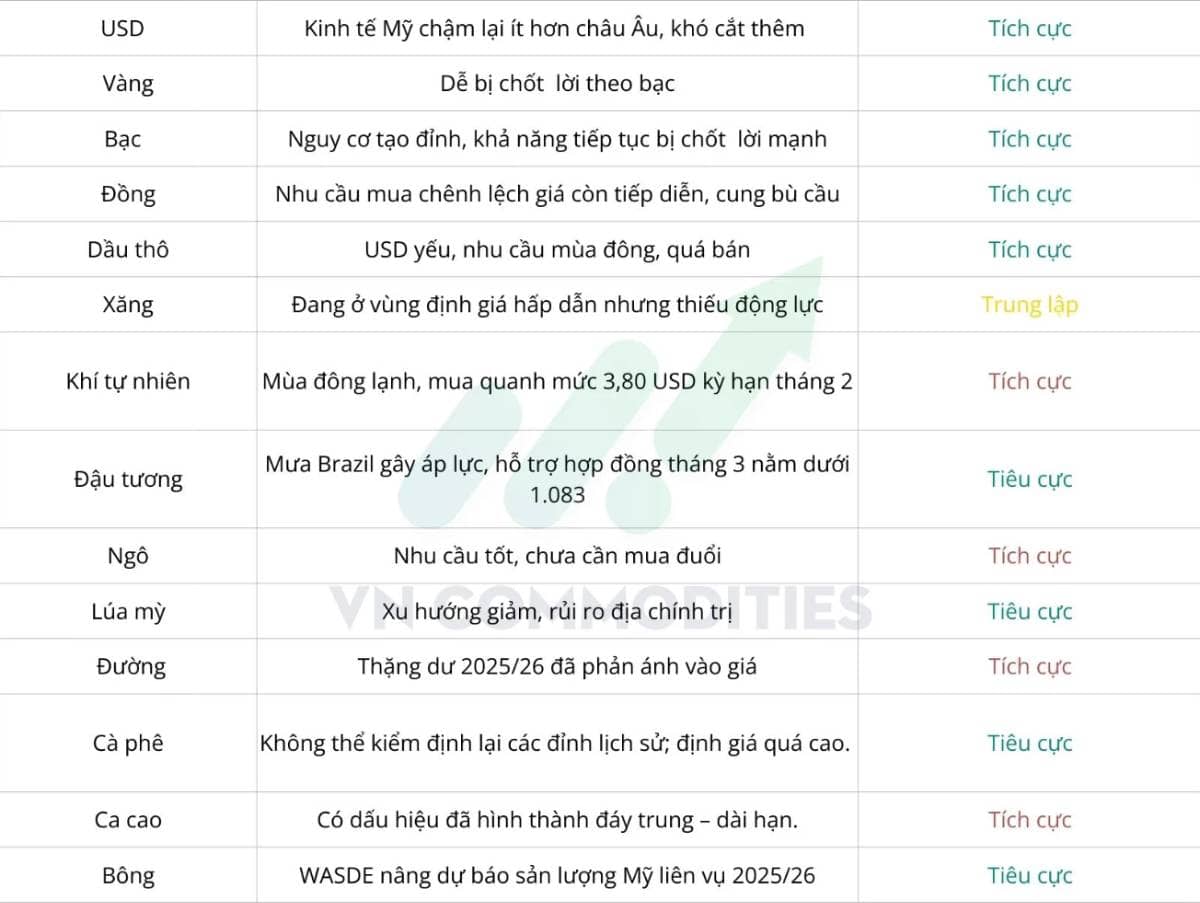

Quan điểm dự báo biến động thị trường hàng hóa

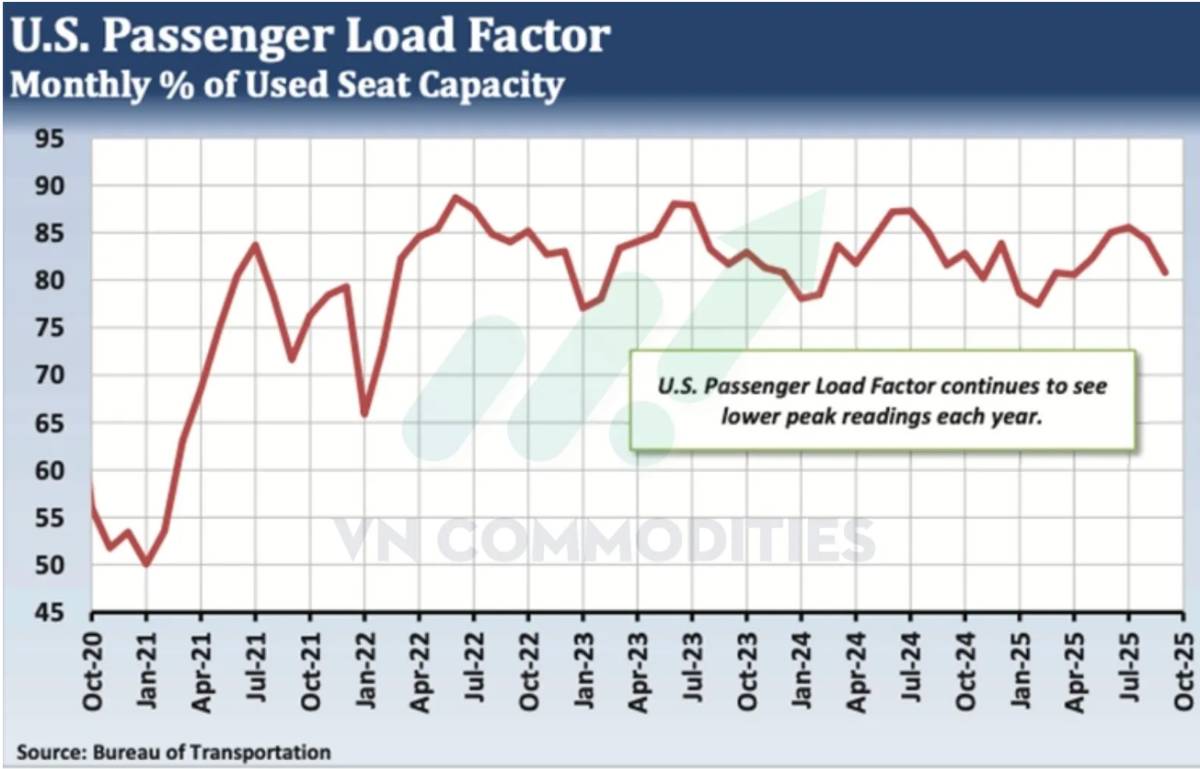

Lưu lượng hành khách hàng không tại Mỹ có còn tiếp tục gia tăng?

Lượng hành khách hàng không tại Mỹ là chỉ báo quan trọng phản ánh chi tiêu tiêu dùng, đặc biệt trong mùa cao điểm hè. Dù đã phục hồi sau giai đoạn COVID, giá vé máy bay cao và chi phí sinh hoạt tăng đang làm chậm đà tăng trưởng, qua đó cho thấy nhu cầu năm 2025 có thể thấp hơn năm 2024, hàm ý triển vọng kinh tế kém thuận lợi hơn và tạo áp lực lên thị trường năng lượng cũng như chứng khoán.

Cơ quan An ninh Giao thông Mỹ (TSA) ghi nhận 854,3 triệu lượt hành khách từ 1/1 đến 11/12, gần như đi ngang so với năm 2024 (+0,1%) và tăng 5,4% so với 2023, dù vẫn cao hơn mức trước đại dịch 2019 (800,1 triệu).

Tuy nhiên, sau giai đoạn phục hồi hậu đại dịch, đà tăng trưởng theo năm đã chậm lại rõ rệt. Mức tăng 70,5% trong giai đoạn 2020–2021 phản ánh sự phục hồi ban đầu của nhu cầu, nhưng sau đó giảm xuống 31,3% (2021–2022), 13,0% (2022–2023), 5,1% (2023–2024) và tiếp tục thu hẹp trong năm nay, cho thấy nhu cầu đi lại đang suy yếu dần.

Bất chấp những lo ngại về tình trạng máy bay thường xuyên quá tải, năng lực ghế ngồi của các hãng hàng không Mỹ đã suy giảm sau giai đoạn nhu cầu đi lại của hành khách phục hồi hậu COVID.

Số liệu mới nhất của Cục Giao thông Vận tải Mỹ cho thấy tỷ lệ sử dụng ghế ngồi của các hãng hàng không Mỹ trong tháng 9/2025 đạt 80,8%. Trong khi đó, các mức tương ứng của tháng 9/2022, 9/2023 và 9/2024 lần lượt là 84,0%, 81,7% và 81,6%. Tỷ lệ sử dụng ghế ngồi cao nhất theo tháng trong tháng 7/2024 đạt 85,6%, thấp hơn so với các mức đỉnh trước đó vào tháng 6/2022 (88,7%), tháng 6/2023 (88,0%) và tháng 7/2023 (87,3%).

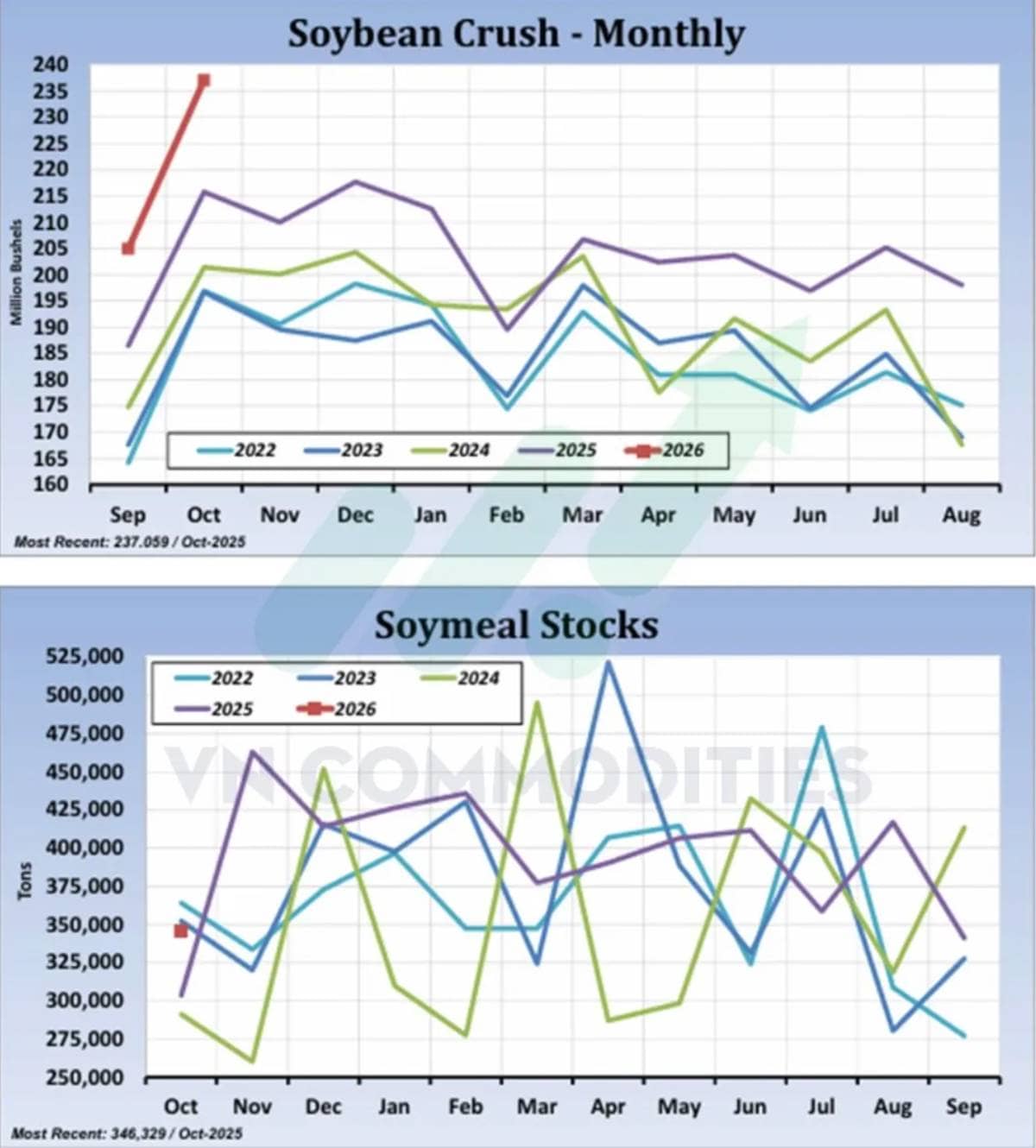

Khô đậu tương điều chỉnh về vùng hỗ trợ kỹ thuật, mở ra cơ hội mua vào

Hợp đồng khô đậu tương đã điều chỉnh trong tuần qua, chịu áp lực từ giá đậu tương suy yếu, hoạt động bán tháo do chốt vị thế mua ròng của các quỹ, và tín hiệu kỹ thuật kém tích cực. Tuy vậy, sự kết hợp giữa thời tiết mùa đông cực đoan, mức ép dầu trong nước của Mỹ lập kỷ lục, cùng nhu cầu xuất khẩu vững có thể nâng đỡ thị trường khi giá tiến sát các vùng hỗ trợ quan trọng, qua đó tạo ra cơ hội mua cho giới đầu cơ.

Đợt rét đậm dự kiến sẽ mạnh lên tại khu vực Trung Tây đến đầu tuần tới, làm tăng khả năng nhà máy giảm tốc, nhu cầu thức ăn chăn nuôi tăng, gián đoạn vận tải, và thắt chặt nguồn cung cục bộ. Dù dự báo 6–14 ngày gần nhất cho thấy khả năng ấm lên đáng kể, qua đó hạn chế rủi ro thời tiết về dài hạn, nhưng áp lực logistics trong ngắn hạn vẫn được xem là yếu tố hỗ trợ cho giá khô đậu kỳ hạn gần.

Về cơ bản, động lực tích cực mới xuất hiện khi USDA/NASS báo cáo tổng sản lượng ép dầu đậu tương tại Mỹ trong tháng 10 đạt mức cao kỷ lục, vượt mọi mức tháng trước đây. Điều này cho thấy biên lợi nhuận chế biến trong nước đang rất tốt và khiến sản lượng khô đậu duy trì ở mức cao. Dù sản lượng lớn, nguồn cung khô đậu vẫn không tạo gánh nặng, nhờ xuất khẩu mạnh và tình trạng tắc nghẽn chuỗi cung ứng đang kéo dài tại Nam Mỹ.

Giá chào mua CIF đầu tuần này cũng khá vững, phản ánh nhu cầu chủ động từ các đơn vị sử dụng cuối và các nhà xuất khẩu. Đồng thời, hoạt động ép dầu tại Brazil bắt đầu chậm lại do giai đoạn bảo trì theo mùa, làm giảm lượng chào bán khô đậu cạnh tranh và khiến nhu cầu chuyển hướng tăng thêm sang nguồn hàng Mỹ. Nhu cầu xuất khẩu vẫn tích cực, với tốc độ đặt hàng và giao hàng duy trì ở mức ấn tượng.

Về kỹ thuật, khô đậu kỳ hạn tháng 3/2026 đã phá xuống nhưng đang tiến gần các vùng hỗ trợ quan trọng, gồm mức thoái lui quanh 302,90 USD/tấn và vùng “gap” hỗ trợ trên đồ thị ngày/tuần từ giữa tháng 10 quanh 300,20 USD/tấn. Ngoài ra, tín hiệu đảo chiều tăng theo khung tháng trong tháng 10 nhiều khả năng đã đánh dấu một vùng đáy dài hạn. Vị thế mở của khô đậu hiện ở gần mức thấp nhất trong 7 tháng, cho thấy quá trình các quỹ “xả” vị thế mua ròng có thể sắp đi đến cuối. Khi các chỉ báo động lượng đang ở trạng thái quá bán mạnh nhất kể từ đầu mùa hè, thị trường có thể đang ở vị thế thuận lợi cho một nhịp hồi kỹ thuật.

Tổng thể, sự hội tụ của nhu cầu mạnh, ma sát nguồn cung do thời tiết, và các vùng hỗ trợ kỹ thuật quan trọng cho thấy thị trường khô đậu Mỹ có thể đang tiến gần một giai đoạn phục hồi theo hướng tăng.

Giá dầu diesel có thể hưởng lợi từ dự báo mùa đông và căng thẳng địa chính trị

Giá năng lượng tại Mỹ đã giảm mạnh kể từ giữa tháng 11, trong đó dầu diesel (ULSD) giảm gần 18% và xăng giảm khoảng 10% trong vòng một tháng qua. Dù dữ liệu vị thế từ báo cáo COT hiện vẫn bị chậm do chính phủ Mỹ đóng cửa, thị trường cho rằng đợt sụt giảm giá mạnh vừa qua đã khiến lượng vị thế mua đầu cơ quá mức trên ULSD được giải tỏa đáng kể. Theo đó, hợp đồng tháng 2 dường như đã hình thành vùng hỗ trợ tích lũy quan trọng quanh mốc 2.20 USD.

Khi khu vực này bước vào mùa đông, mục tiêu mang lại hiệu quả lớn nhất đối với Ukraine được cho là hệ thống lọc dầu diesel và mạng lưới phân phối dầu sưởi của Nga. Trong suốt thời gian xung đột, Nga đã nhiều lần tạm dừng xuất khẩu diesel nhằm đảm bảo nguồn cung trong nước. Trong kịch bản nhiệt độ xuống thấp sâu và kéo dài, khả năng Nga tiếp tục đình chỉ xuất khẩu diesel trong mùa đông này là khá lớn. Sự kết hợp giữa thời tiết cực lạnh và gián đoạn nguồn cung diesel từ Nga có thể tạo ra một “xoáy tăng giá” đối với thị trường diesel trong những tháng tới.

Về phía Mỹ, tác động trực tiếp từ việc Nga ngừng xuất khẩu dầu sưởi và diesel có phần hạn chế. Tuy nhiên, cần lưu ý rằng tồn kho các sản phẩm chưng cất và ULSD tại Mỹ theo số liệu của EIA hiện vẫn thấp hơn so với cùng kỳ năm trước, khiến thị trường nhạy cảm hơn trước tình trạng thắt chặt nguồn cung toàn cầu. Trong suốt năm qua, tồn kho ULSD của Mỹ phần lớn duy trì ở trạng thái thiếu hụt, do đó nếu xảy ra một đợt lạnh cực đoan kéo dài, thị trường sẽ dễ bị tổn thương hơn.

Về mặt kỹ thuật, triển vọng ngắn hạn của hợp đồng ULSD tháng 2 vẫn còn thận trọng, do thị trường đã không giữ được đường trung bình động 200 ngày trong tuần trước. Tuy nhiên, giá sau đó đã lấy lại được mốc này; đường MA200 hiện nằm quanh 2.2180 USD trong tuần giao dịch tới. Việc đóng cửa trở lại trên ngưỡng này có thể phát tín hiệu đảo chiều kỹ thuật.

Ngoài ra, các chỉ báo ngắn hạn như Stochastic và RSI đã chuyển sang trạng thái “mua”. Theo phân tích thoái lui kỹ thuật đơn giản, nhịp hồi đầu tiên sau đợt giảm mạnh cuối tháng 11 – đầu tháng 12 có thể hướng tới mục tiêu ban đầu quanh 2.3330 USD.

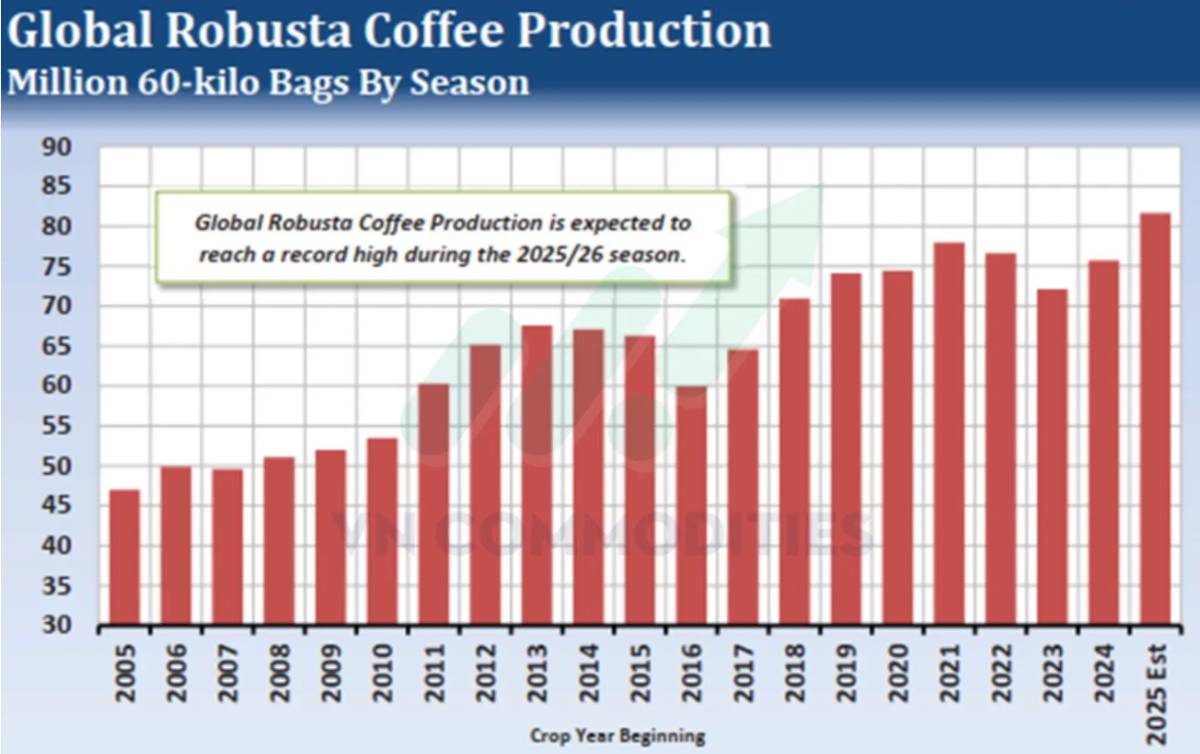

Cà phê Robusta có thể đối mặt với một đợt điều chỉnh mạnh

Cà phê Robusta đã lập mức đỉnh kỷ lục vào tháng 2, nhưng sau đó ghi nhận một đợt bán tháo mạnh trong vòng năm tháng tiếp theo. Sau khi tăng 53% so với đáy tháng 7/2025, giá Robusta bước vào giai đoạn biến động mạnh, giằng co trong biên độ rộng, trước khi giảm khoảng 8% trong ba tuần gần đây. Trong bối cảnh các yếu tố cơ bản mang tính tiêu cực, giá Robusta có khả năng giảm về các vùng thấp hơn đáng kể.

Theo dự báo của USDA, sản lượng cà phê Robusta toàn cầu niên vụ 2025/26 sẽ đạt 81,658 triệu bao, tăng 7,9% so với niên vụ 2024/25. Đây cũng sẽ là mức sản lượng Robusta toàn cầu cao nhất từng được ghi nhận, vượt kỷ lục trước đó của niên vụ 2021/22 khoảng 3,7 triệu bao (tương đương tăng 4,7%). Trong 10 quốc gia sản xuất Robusta lớn nhất thế giới (chiếm 97% tổng sản lượng toàn cầu), có tới 9 quốc gia được dự báo tăng sản lượng trong niên vụ 2025/26.

Robusta là lựa chọn chi phí thấp hơn rõ rệt so với Arabica và thường ghi nhận nhu cầu tăng mạnh khi giá Arabica leo thang. Tuy nhiên, khi giá Arabica vẫn duy trì dưới các mức đỉnh lịch sử, tiêu thụ Robusta nhiều khả năng sẽ suy giảm do người tiêu dùng quay trở lại sử dụng Arabica. Sự kết hợp giữa nguồn cung gia tăng và nhu cầu suy yếu khiến giá cà phê Robusta rất dễ đối mặt với một xu hướng giảm kéo dài, có thể lan sang quý I/2026.

Chia sẻ thông tin hữu ích