Cập nhật KQKD Ngân Hàng ACB Q3/2022: Hoạt động kinh doanh ổn định

CẬP NHẬT HOẠT ĐỘNG KINH DOANH

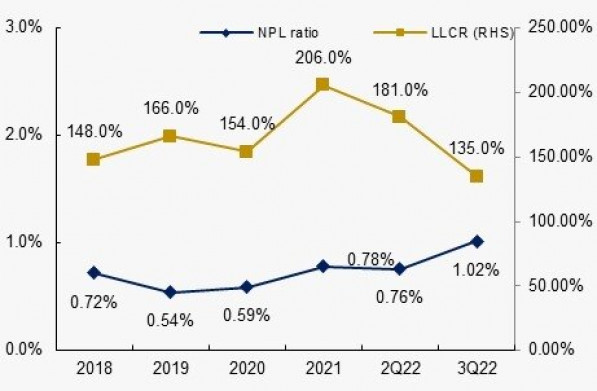

Tín dụng ngân hàng tăng 11.6% ytd trong 9 tháng đầu năm. Lợi nhuận trước thuế lũy kế đạt 13,503 tỷ đồng, tăng 51% yoy. NIM ngân hàng tăng nhẹ từ 4% lên 4.1% nhờ kiểm soát tốt nguồn vốn. Tuy nhiên, thu nhập ngoài lãi suy giảm. Danh mục đầu tư của ngân hàng chỉ có TPCP, chiếm 10% tổng tín dụng và không có TPDN. Tỷ lệ nợ xấu tăng từ 0.76% lên 1.02%. Dư nợ tái cơ cấu hơn 11 nghìn tỷ đồng vào cuối quý 3.

Hình 1 : chất lượng tài sản ACB

LỢI NHUẬN ĐƯỢC DUY TRÌ TỐT

Trong quý 3/2022, ACB ghi nhận lợi nhuận trước thuế đạt 4,474 tỷ đồng, tăng trưởng 71% yoy tuy nhiên giảm 9% QoQ. Lợi nhuận quý 3 giảm so với quý 2 chủ yếu đến từ giảm thu nhập ngoài lãi, trong đó lỗ hoạt động chứng khoán kinh doanh hơn 220 tỷ cùng thu nhập dịch vụ, ngoại hối giảm nhẹ. Trong khi đó, thu nhập lãi thuần của ngân hàng ghi nhận đà tăng so với quý trước với mức tăng 7.6% so với quý trước lên 6,032 tỷ đồng. Khoản 180 tỷ đồng hoàn nhập chi phí dự phòng cũng là nguyên nhân lớn hỗ trợ PBT của ACB trong kỳ này

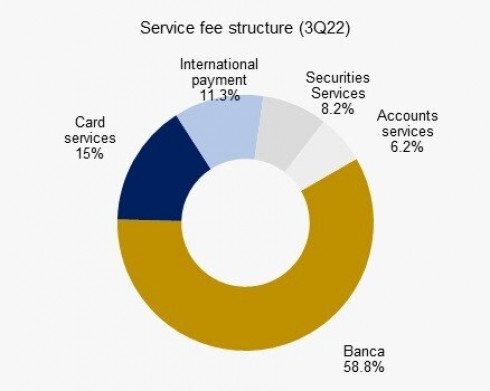

Lũy kế 9 tháng, lợi nhuận ngân hàng tăng 51%yoy. Thu nhập ngoài lãi và đặc biệt là thu nhập phí dịch vụ trong 9 tháng đầu năm của ngân hàng vẫn tăng trưởng 21%yoy. Thu phí banca, thẻ và thanh toán 9 tháng đầu năm tăng trưởng trưởng lần lượt 24%yoy, 66%yoy và 41%yoy

Hinh 2 : cơ cấu phí dịch vụ

Hiệu suất hoạt động kinh doanh được duy trì với NIM tăng nhẹ so với quý trước nhờ việc tối ưu hóa hoạt động huy động và cho vay của ngân hàng.

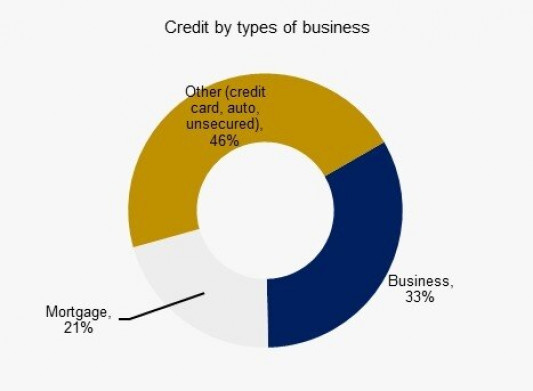

Cơ cấu danh mục tín dụng có thể phân tán tốt rủi ro. Hiện ACB vẫn tập trung cho vay cá nhân và doanh nghiệp SME với tỷ trọng 94% danh mục tín dụng. Liên quan đến bất động sản, danh mục tín dụng của ACB có 21% là cho vay mua nhà (mortgage) với quy mô khoảng 84 nghìn tỷ đồng trong khi dư nợ cho vay doanh nghiệp kinh doanh BĐS và nhóm liên quan chiếm 5% tổng dư nợ cho vay, trong đó, cho vay trực tiếp đầu tư phát triển BĐS chỉ chiếm 1.5% dư nợ cho vay.

Hình 3 : Cơ cấu tín dụng ACB

Bên cạnh đó, ACB không đầu tư TPDN với danh mục đầu tư chỉ bao gồm TPCP, chiếm 10% tín dụng của ngân hàng. Nợ xấu tăng lên 1.02%

Số dư nợ tái cơ cấu của ACB còn khá lớn, hơn 11,000 tỷ đồng cho thấy áp lực ngắn hạn lên chi phí dự phòng và chỉ tiêu nợ xấu của ngân hàng.

Nợ xấu tăng 1,200 tỷ đồng so với quý trước đẩy tỷ lệ nợ xấu của ngân hàng lên 1.02% từ mức 0.76% cuối quý 2.

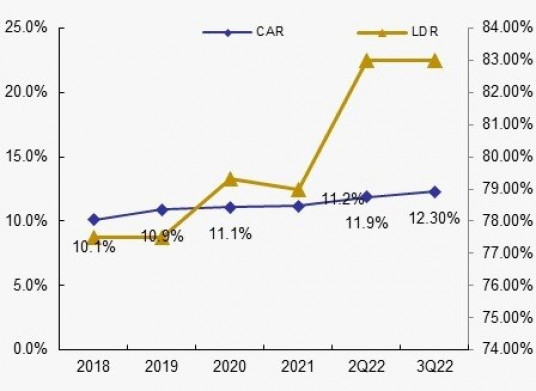

Trong quý 3, ACB đã kiểm soát và tối ưu tốt nguồn vốn. Tỷ lệ LDR theo đó cũng được duy trì ở mức khá cao 83% (so với trần 85%) do cho vay trong kỳ tăng nhanh gấp 3 lần so với tăng trưởng huy động. Ngân hàng vẫn còn áp lực nhất định về dự phòng trong thời gian tới với số dư nợ tái cơ cấu hơn 11,000 tỷ đồng. Chúng tôi cho rằng hoạt động kinh doanh của ACB sẽ duy trì ổn định và không có gì đột biến khi chiến lược bán lẻ vẫn được duy trì, không có rủi ro trọng yếu liên quan đến trái phiếu.

Facebook

Facebook Messenger

Messenger Twitter

Twitter Telegram

Telegram Skype

Skype Pro

Pro

Chia sẻ thông tin hữu ích