Tìm mã CK, công ty, tin tức

Theo dõi Pro

Biến động thái quá do yếu tố tâm lý sẽ tạo cơ hội tốt cho các nhóm cổ phiếu có lịch sử chi trả cổ tức tiền mặt ổn định, cũng như các nhóm cổ phiếu có bảng cân đối mạnh.

Cân bằng sau biến động

Theo Báo cáo Chiến lược đầu tư tháng 8 của Công ty Chứng khoán SSI, diễn biến thị trường chứng khoán Việt Nam sau các pha rung lắc đã cân bằng trở lại trong tháng 7 vừa qua.

Biến động diễn ra khi VN-Index thử thách lại vùng đỉnh cũ và lo ngại dư nợ cho vay ký quỹ ở mức cao. Bù lại, nền tảng của thị trường chứng khoán vẫn được nâng đỡ tích cực bởi dữ liệu tăng trưởng GDP và kết quả kinh doanh các doanh nghiệp niêm yết tốt hơn kỳ vọng trong quý II/2024.

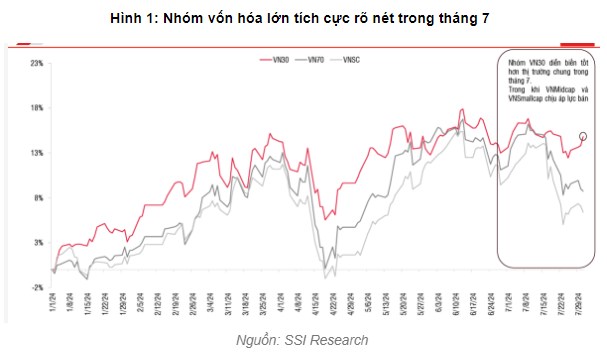

Tính chung trong tháng 7, VN-Index vẫn tăng nhẹ 6 điểm (+0,5%) và đóng cửa phiên 31/7 tại 1.251,51 điểm. Trong đó, có sự dịch chuyển đáng lưu ý khi chỉ số VN30 tăng 1,6%; trong khi VNMidcap và VNSmallcap giảm mạnh tương ứng 2,1% và 2,8%.

Lũy kế 7 tháng, chỉ số VN-Index ghi nhận mức tăng 10,8% và đang thấp hơn gần 4% so với đỉnh của năm được thiết lập hồi tháng 6. Mặc dù vậy, thị trường chứng khoán Việt Nam vẫn đang nằm trong nhóm các thị trường chứng khoán tăng trưởng tích cực từ đầu năm.

Thanh khoản bình quân sàn HOSE đạt xấp xỉ 17 nghìn tỷ đồng/phiên trong tháng 7, thấp hơn 27% so với tháng 6. Tháng 7/2024 là tháng có giao dịch thấp từ đầu năm, chỉ sau tháng 1/2024. Tính chung 7 tháng đầu năm, thanh khoản bình quân sàn HOSE thu hẹp còn 21 nghìn tỷ đồng/phiên.

Chuyên gia của SSI nhận định, giao dịch chậm lại có thể do nhà đầu tư lo ngại một số rủi ro địa chính trị và phục hồi kinh tế chậm hơn dự kiến, do vậy thực hiện quản lý rủi ro trước các biến động thường xuyên và khó dự đoán của thị trường chứng khoán.

Nhịp độ giao dịch chậm lại ở hầu hết nhóm ngành trong tháng 7 với mức giảm nhiều hơn tại các nhóm ngành chủ chốt Ngân hàng, Bất động sản dân cư và Dịch vụ tài chính. Một số nhóm Y tế, Du lịch giải trí, Công nghệ thông tin, Điện nước xăng dầu và khí đốt lại có thanh khoản cao đột biến so với 6 tháng đầu năm 2024. Theo tỷ trọng, nhóm vốn hóa lớn vẫn tiếp tục xu hướng được giao dịch sôi động hơn từ đầu tháng 6, trái lại với nhóm vốn hóa trung bình.

Một điểm tích cực là khối ngoại đã giảm tốc bán ròng trên thị trường chung. Trước tín hiệu hạ nhiệt của đồng USD và kỳ vọng Fed giảm lãi suất mạnh hơn dự kiến vào tháng 9, khối ngoại giảm tốc bán ròng đáng kể từ giữa tháng 7. Giá trị bán ròng chỉ còn 8,4 nghìn tỷ đồng trên sàn HOSE trong tháng 7, thấp hơn 50% so với 2 tháng liền trước. Tỷ trọng giao dịch của dòng vốn ngoại tăng lên 12%, cao nhất kể từ tháng 4/2023, một phần do thanh khoản chung của thị trường sụt giảm. Lũy kế từ đầu năm, khối ngoại đã bán ròng khoảng 60,4 nghìn tỷ đồng.

Định giá hấp dẫn hơn khi thị trường điều chỉnh mạnh

Bước sang tháng 8, thị trường biến động mạnh hơn trong những phiên đầu tháng khi xuất hiện các biến số rủi ro mới như: Lo ngại kinh tế Mỹ suy thoái; Ngân hàng Trung ương Nhật (BOJ) quyết định nâng lãi suất cơ bản từ 0,1% lên 0,25%, tác động tiêu cực lên thị trường chứng khoán nước này. Các tài sản rủi ro, trong đó có cổ phiếu, bị bán mạnh ở hầu hết các thị trường chứng khoán trên thế giới và Việt Nam không phải là ngoại lệ.

Chỉ trong 3 phiên đầu tháng, chỉ số VN-Index đã mất 63,44 điểm, tương ứng mức giảm 5% chỉ trong 3 phiên và giảm 8,4% từ đỉnh ngắn hạn vào ngày 10/7 (VN-Index đạt mốc cao nhất 1.298 điểm). Xét về kỹ thuật, các chỉ báo như RSI và ADX đang ở vùng trung tính yếu trên biểu đồ trung hạn. Tuy nhiên, sức mạnh kỹ thuật của ADX ở mức yếu, cho thấy nhịp giảm điểm điều chỉnh trong tháng 8 dù gây ra áp lực lớn nhưng nhanh chóng lấy lại cân bằng.

Theo đó, VN-Index có thể tạo sự cân bằng tại vùng hỗ trợ trung hạn 1.145 - 1.155 điểm và phục hồi. Dù vậy, đà phục hồi mạnh chưa được đánh giá cao và vùng 1.260 điểm có thể là vùng cản trong quá trình phục hồi của VN-Index.

Trung tâm phân tích Công ty Chứng khoán SSI (SSI Research) cho rằng, với thị trường chứng khoán Việt Nam, một số chuyển biến về nền tảng cơ bản theo hướng tích cực có thể đã bị bỏ qua do yếu tố tâm lý chi phối. Một số điểm tích cực có thể hỗ trợ thị trường thời điểm này có thể kể đến như: Rủi ro tỷ giá giảm dần khi đồng USD quay lại suy yếu; xu hương phục hồi lợi nhuận theo quý vẫn tốt. Định giá thị trường ở mức 11,27 lần trên P/E ước tính một năm sẽ về mức hấp dẫn hơn khi giá tiếp tục điều chỉnh.

Trong danh sách “SSI Coverage”, hầu hết các nhóm cổ phiếu đều đang có định giá ước tính một năm thấp hơn so với bình quân 5 năm như nhóm Tiêu dùng, Tài chính, Công nghiệp, Bất động sản. Riêng nhóm Công nghệ Thông tin có định giá mở rộng trong thời gian gần đây, nhưng vẫn được hỗ trợ tốt bởi tốc độ tăng trưởng lợi nhuận bền vững và bảng cân đối lành mạnh.

Nếu tăng trưởng kinh tế vẫn duy trì tích cực trong giai đoạn cuối năm nay, SSI Research dự báo, các doanh nghiệp niêm yết sẽ có sự bứt phá về tăng trưởng lợi nhuận trong giai đoạn cuối năm. Điều này là yếu tố hỗ trợ cho thị trường chứng khoán về dài hạn. Tuy nhiên, tín hiệu suy thoái ở các nền kinh tế lớn sẽ là yếu tố rủi ro cần được theo dõi sát, bởi đây cũng là yếu tố rủi ro cho quá trình phục hồi của Việt Nam.

Với các yếu tố hỗ trợ cho thị trường bao gồm đà phục hồi tăng trưởng lợi nhuận và nền tảng định giá tốt, SSI Research khuyến nghị, nhà đầu tư nên tìm kiếm cơ hội ở các ngành/cổ phiếu còn dư địa mở rộng định giá và có các yếu tố hưởng lợi từ sự phục hồi kinh tế trong nửa cuối năm.

Trong đó, trọng tâm có thể là nhóm Hàng tiêu dùng (Thực phẩm, Bán lẻ), nhóm Hàng và Dịch vụ công nghiệp (các cổ phiếu Cảng vận tải biển). Biến động thái quá do yếu tố tâm lý cũng sẽ tạo cơ hội tốt cho các nhóm cổ phiếu có lịch sử chi trả cổ tức tiền mặt ổn định, cũng như các nhóm cổ phiếu có bảng cân đối mạnh.

Đi kèm là biến số rủi ro mới với biến động khó lường, SSI Research gợi ý chiến lược “Tích lũy từng phần khi giá giảm sâu” cho giai đoạn hiện tại.

Mã chứng khoán liên quan bài viết

Chia sẻ thông tin hữu ích